本文主要内容:

1、ARMA模型、AR模型、MA模型方程的理解推导

2、三种模型在Eviews如何操作

3、三种模型对应的Eviews结果如何书写

最近看书才发现之前用Eviews操作时间序列模型的时候,在操作和模型结果方程的表达上有不少问题,今天小编就这些问题做一个分析和总结。

1、针对问题1的回答

需要知道的是,我们建立的时间序列模型,是在各类模型中都已剔除了所有确定性成分,即不含有均值项、时间趋势项。(这个我之前学习的时候没注意到)

ϕ ( L ) = 1 − ϕ ( 1 ) L − ϕ ( 2 ) L 2 − … … ϕ ( p ) L p \phi (L)=1-\phi (1)L-\phi (2)L^{2}-……\phi (p)L^{p} ϕ(L)=1−ϕ(1)L−ϕ(2)L2−……ϕ(p)Lp

一个具体例子和一般表达式为例

具体例子—以漂移项非零的平稳过程为例

详情请点击该蓝色字

2、针对问题2和3的回答

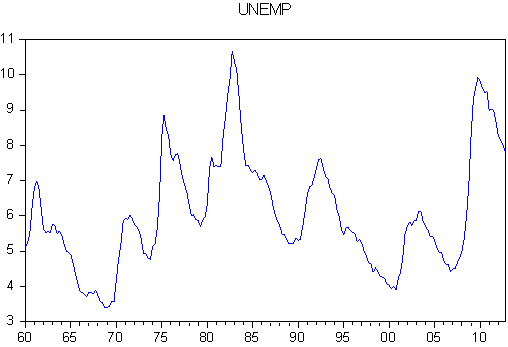

以1960Q1-2012Q4某国失业率季度数据为例,展示Eviews操作。

2.1 判断平稳性

别看这勾勾弯弯的,他其实是平稳的序列。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言