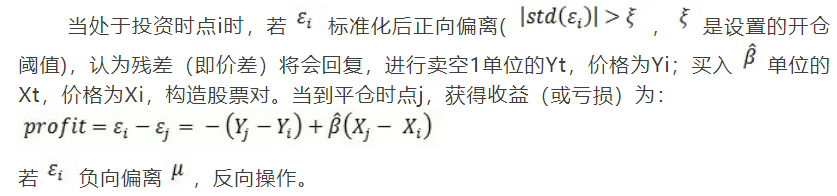

理论介绍

1、基础策略-统计套利

统计套利是根据对历史数据的统计来指导投资,是一种基于模型的中短期投资策略,使用量化分析方法挖掘投资机会。使用配对交易(统计套利方法之一)是利用标的对相对价差获取收益,在市场相对稳定情况,标价差理论上也是稳定的,可以对冲大部分市场趋势变动的风险。

统计套利一般步骤:首先通过相关系数和平稳检验,选出股池可能具有稳定价格关系的投资对;其次,通过EG协整回归确定有稳定价格关系的投资对;最后,在存在稳定股票对中,筛选有价差偏离现象的投资对。

配对交易的收益情况:设有Yt,Xt价格序列,两者已通过相关和平稳筛选,对应协整方程为:

![]()

移项:

![]()

在使用上述统计套利方式进行投资时,价差偏离回复需要的时间和空间是未知的,如果在投资时能对价差序列实现预测,就可以提前确定套利的利润;此外,协整的残差序列(即价差)具有自相关性。基于以上,本文将价差序列的自相关性作为预测的理论基础,采用神经网络算法对价差实现预测,进而优化基础策略。

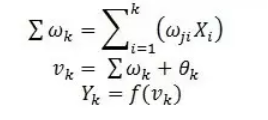

2、优化策略-BP神经网络算法

神经网络(ANNs)算法使用领域十分广泛,它是智能科学和计算智能的重要部分,以脑科学和认知神经科学的研究成果为基础,拓展智能信息处理的方法,为解决复杂问题和智能控制提供有效的途径。简单来说,神经网络是一个数学模型,模型中有多个信息处理器(网络层和神经元),随着输入的信,动态调整模型的权重和阈值,最终形成输出。

神经网络模型的内含数学公式:

港股通介绍和数据预处理

沪港通全称沪港股票市场交易互联互通机制,指两地投资者委托上交所会员或者联交所参与者,通过上交所或者联交所在对方所在地设立的证券交易服务公司,买卖规定范围内的对方交易所上市股票。沪港通包括沪股通和港股通两部分,从2014年11月开通至今,市场活跃度逐渐提高。关注智能金融狗,微信号wquant,获取智能投顾资讯。本策略模型选取港股通标的作为研究范围,有以下两方面考虑:1.股票市场投资标的多,出现有投资可能性的投资对更多2.统计套利依赖于完善的做空机制,港股通的做空条件相对于内地上市股票更加成熟。

截止2016年3月,港股通有港股294支,选取2013.4-2016.3的收盘价数据作为研究范围。对数据进行预处理,将有空缺数据和涨跌幅异常(单日涨跌>30%)的港股剔除,最终得到558个交易日收盘价*250支股的数据阵。

实证思路以及分析

本文策略为得到仿真的投资结果,对数据阵施行滚动回测的方式:以250个交易日数据为一个周期,确定投资标的对,并规定每次确定的标的,最长持仓时间为5个交易日,则将558交易日分为60个投资阶段((558-250)/5,向下取整,最后8个交易日去除),下面以第一个阶段(1~250),进行步骤说明:

1、对250交易日*250支股价格序列进行相关系数的初步筛选,保留相关系数大于0.9,p值检验小于0.01的股票。

2、平稳性检验:

对每对中的两只股票都进行平稳性检验和一阶差分平稳检验,保留两只股票属于同阶单整,且一阶单整平稳性检验p值小于0.01的股对,平稳检验使用ADF法,其中一对股对平稳检验结果如下:

由表知此对股票原序列非稳定,但都是一阶单整符合,筛选条件。

3、协整检验:

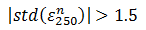

对股票对进行协整回归,确定存在长期稳定的标的;保留调整后R2>0.85,F统计量的p值小于0.05,回归系数介于[0.5,2],截距绝对值小于5,DW值>3或DW值<1的股对;下表是其中一对股的协整检验结果):

对应协整方程:

由表知,此对股票协整结果符合筛选条件。此外,此一步还计算投资决策日的价差序列(标准化后),以价差偏离值的绝对值大于1.5标准筛选,即

-----------------------------------------------------------------

推荐阅读:

1083

1083

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言