信贷是金融领域中的一个重要概念,指的是金融机构(如银行、信用合作社等)向个人、企业或政府提供资金的过程。在信贷过程中,金融机构向借款人提供资金,借款人则承诺在未来的某个时间点按照约定的条件和利率偿还借款。这种借款通常是在合同中明确约定的,包括贷款金额、利率、还款期限等条款。

信贷行业里的业务术语,你都知道哪些呢?

01

信贷常见名词解释汇总

产品代码

产品代码是对系统产品进行分类管理,表示系统产品名称的数字化代码。产品代码主要用于确定一个贷款产品的主要处理规则参数。产品代码与会计核算无关,即同一个产品的贷款可在多个会计科目进行核算。

会计类别

会计类别是用来确定一个贷款产品所记的会计科目,每个会计类别对应一整套会计科目,一个产品可对应多个会计类别。会计类别需对应配置。会计类别所要指定的会计核算项包括各种正常逾期本金、各类欠息罚息复息、罚金费用、各类损益收入、准备金等跟贷款核算相关的所有会计信息。

贷款期限

贷款期限,是指借贷双方依照有关规定,在合同中约定的贷款使用期限。系统中贷款期限全部以‘月’为单位,格式:xxM。系统对贷款到期日和期限的输入有两种处理模式:输入贷款起息日期后,如果输入期限,则自动计算出贷款到期日;如果输入贷款到期日,则自动计算出贷款期限;期限最小单位为1个月。

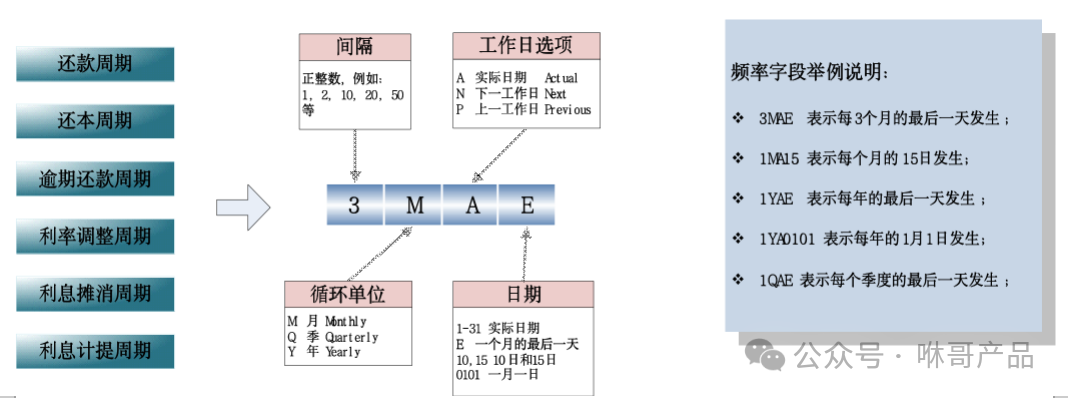

贷款周期

贷款周期是指在银行贷款时限的跨度,贷款周期的计量单位可以是年、半年、季度、月、周。系统通过贷款周期对各类产品进行灵活定制,比如双周供,设定还款周期为2W即可。周期计算功能,能支持上期、当期与下期。

合同金额

合同金额为银行就某个项目向上级银行申请的总额度。在系统中,一笔合同可以对应多笔借据,合同金额等于各借据的金额之和,系统会做控制。

借据金额

借据是表明债权债务关系的书面凭证,借据金额为该笔借据核定的总金额。在系统中,一笔借据可多次放款,但累计放款之和不能大于借据金额。

放款金额

贷款开户或单独放款时指定的本次放款金额,如果是一次性放款,则本次放款金额等于借据金额。

入账账号

贷款放款时指定入账的账号,根据不同的业务品种可为负债活期账户或者内部账户。

还款账号

贷款还款自动扣款的账号,系统默认为贷款放款时的入账账户,也可以指定单个或者多个还款账户。

录入机构

即申请机构,贷款的申请是由信管系统发起,信管系统使用虚拟机构,所以系统对申请机构不做控制。

复核机构

即记账机构,该机构进行贷款开户的会计处理,进行实际贷款发放,该机构一般为入账机构或其上级机构,同时为满足银行放贷中心模式的要求,该机构支持允许信管指定。

入账机构

即贷款的账务实际存放机构,由信管开户时指定,贷款的具体账号和账务都归属于入账机构。

管理机构

即贷款开户后的后续管理机构。该机构有贷款的合同资料,负责处理一切贷后事务,包括还款、资料修改等,该机构允许变更,即允许贷款管理的机构移交。

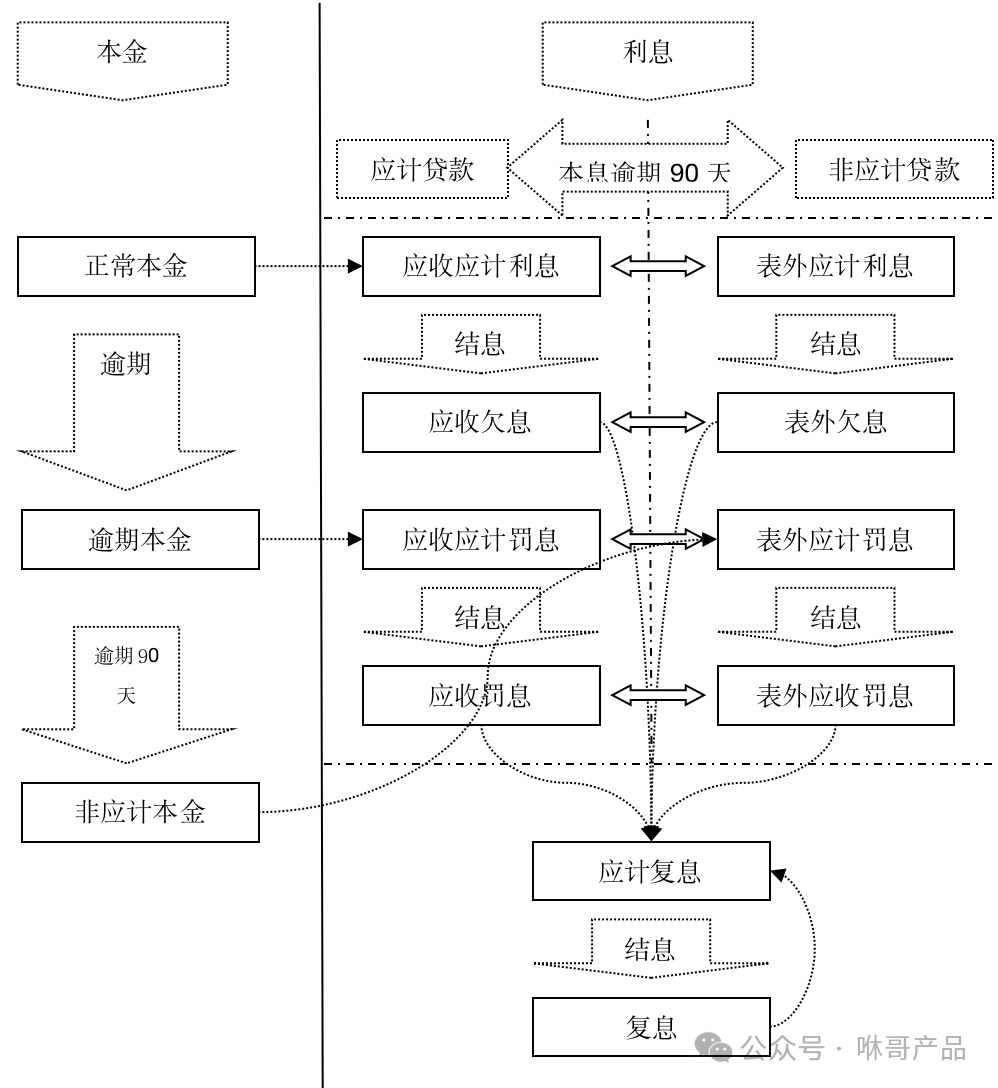

贷款本金、利息分类

系统中贷款本金按贷款的形态分为正常本金、逾期本金、非应计本金;

贷款利息分为以下几类:

应计与应收:贷款每天计算出客户应还利息,在还款日之前为应计利息,还款之后未收到则结转为应收利息;

表内与表外利息:按应计非应计核算的贷款,在应计状态下贷款的利息为表内利息,非应计状态下贷款的利息为表外利息;

欠息、罚息和复息:正常本金产生的利息为欠息,逾期本金产生的利息为罚息,各项应收息(欠息、罚息、复息)产生的利息为复息;

应计利息

应计贷款的正常本金每天计息累计产生的利息,该利息未到还款日,按指定周期参与计提。

表外应计利息(表外未结利息)

非应计贷款的正常本金每天计息累计产生的利息,该利息未到还款日,不参与计提;表内未结利息在贷款由应计转为非应计时将表内未结利息转为表外未结利息,反之亦然。

应收利息(表内欠息)

正常本金产生的利息结转为欠息,应计贷款的欠息为表内欠息,表内未结利息在结息日若未归还,则结转为表内欠息。

表外欠息

正常本金产生的利息在结息日若未归还结转为欠息,非应计贷款的欠息为表外欠息,表外未结利息在结息日若未归还,则结转为表外欠息;表内欠息在贷款由应计转为非应计时将表内欠息转为表外欠息,反之亦然。

应计罚息(表内未结罚息)

即应计贷款的逾期本金每天计息累计产生的利息,该利息未到还款日,参与计提;表内未结罚息在贷款由应计转为非应计时将表内未结罚息转为表外未结罚息,反之亦然。

表外应计罚息(表外未结罚息)

即非应计贷款的逾期本金每天计息累计产生的利息,该利息未到还款日,不参与计提。表内未结罚息在贷款由应计转为非应计时将表内未结罚息转为表外未结罚息,反之亦然。

应收罚息(表内罚息)

逾期本金产生的利息结转为罚息,应计贷款的欠息为表内罚息,表内未结罚息在结息日若未归还,则结转为表内罚息。

表外应收罚息(表外罚息)

逾期本金结转的利息为罚息,非应计贷款的欠息为表外欠息,表外未结罚息在结息日若未归还,则结转为表外罚息;表内罚息在贷款由应计转为非应计时将表内罚息转为表外罚息,反之亦然。

应计复息

欠息、罚息、复息每天产生的应计利息。

复息

未结复息在结息日若未归还,则结转为复息。

应计贴息

贴息贷款的贴息账户负担的每天产生的应计利息;贴息贷款的应计利息分为两部分,表内未结利息和表内未结贴息,表内未结贴息不做应收和催收之分。

应收贴息

表内未结贴息在结息日若未归还,则结转为表内贴息。

贷款基金

贷款基金的设置是用来为代理贷款的本金做对冲处理,代理贷款如果按表内核算则需要贷款基金,如果按表外核算则不需要贷款基金;一般对应银行的科目为代理存款科目。

待摊利息

对于预收息的贷款,已预收但未摊销的利息为待摊利息,系统按一定周期进行利息摊销,将待摊利息转为利息收入。

核销本金

已核销的贷款本金,贷款在核销后所有本金转为核销本金。

核销利息

已核销的贷款利息,贷款在核销后所有应收利息和应计利息转为核销利息。

利息收入

利息收入为会计核算科目,不做余额管理,只用来定义会计核算。

还款方式

利随本清,一次性还本付息,一般用于短期贷款。

一次还本多次还息,一次性还本,按一定周期还息,对公贷款一般执行该还款方式。该还款方式主要还用于以下方面:

1、循环贷款:贷款本金随借随还,按一定周期结息;

2、定制还款:还款计划完全由客户定制。

等额本息还款,每期的还款金额相等。系统可自动按标准公式计算得出每期标准还款金额。

举例:一笔贷款,贷款金额为10万,贷款利率为5%,贷款期限为10年,按月还款,假如按标准还款计算公式,每月还款金额为1000元。

等额本息处理规则:用来指定当期供不规则(或长或短)时的扣款规则,分为以下几种:

等本还款,每期还款的本金金额相等。由系统可自动按标准公式计算得出每期标准还本金额。

举例:一笔贷款,贷款金额为10万,贷款利率为5%,贷款期限为10年,按月还款,假如按标准还款计算公式,每月需还本金金额为800元。

还息控制

提前还款时利息的归还方式,分为不还息,部分还息,全部还息:

1.不还息:提前还款时不扣收当前利息,只还本金,利息在还款日归还。

2.部分还息:提前还款时要按提前归还本金占总余额的比例归还利息。

3.全部还息:提前还款时要首先全部归还当前利息,然后再归还本金。

还款计划调整

影响还款计划的要素主要有:贷款余额、期限、利率,一般以上要素发生意外变化时,系统会自动调整还款计划(但客户可能希望不调整),现系统支持参数化控制是否调整还款计划,分四个角度:

1.多次放款是否调整还款计划。

2.提前还款是否调整还款计划。

3.利率变更是否调整还款计划。

4.期限变更是否调整还款计划。

还款顺序

还款顺序是由以上还款要素任意组合,可为不同的贷款产品的不同形态指定不同的还款顺序。

系统支持两种不同优先顺序还款:横向优先,纵向优先。

横向优先:按时间优先,即从最早逾期的一期开始还起,每期各要素的还款顺序按照指定顺序还款。

纵向优先:按要素优先,即不按逾期顺序,只按要素顺序,比如:先还本金,则先把所有逾期期供的本金还完,再还其他要素。

还款账户

系统可支持多个还款账号,并按照客户指定的优选顺序还款。

可指定客户本人账户或他人账户。

可指定每个还款账户的还款要素,比如:只还本金、利息等。

可指定每个还款账户的还款比例,比如:只还本金的30%等。

可指定每个还款账户的还款有效期间,实现多个账户的接力还款。

对于多笔贷款使用一个还款账号的情况,系统默认按贷款开户日先后顺序还款,也可自主调整还款顺序。

自动处理

1. 是否自动还款:可通过此标志控制贷款是否需要自动扣款。

2. 是否自动结清:贷款未到期时,如果全部还完,该参数控制是否需要同时进行贷款销户。

应计贷款和非应计贷款

非应计贷款是指贷款本金或利息逾期90天没有收回的贷款,应计贷款是指非应计贷款以外的贷款。

当贷款由应计状态转为非应计贷款,其利息在表外核算,同时应将已入账的利息和应收利息予以冲销,转为表外利息。

五级分类

五级分类是对贷款质量的一种管理分类,分为正常、关注、次级、可疑、损失,一般由信管系统进行分类,然后更新到核心系统进行登记。

核销

贷款核销是“呆账贷款核销”的简称,银行按规定将呆账贷款或贷款损失予以核销的一种制度;一笔贷款,在未还清的情况下,经银行的核销部门认定确实无法将剩余贷款本金及利息收回时,采取的将贷款剥离至银行所属的资产处置中心(移交资产保全),而不由经办行继续找借款人催收还款的情形称为核销。用字面理解就是审核后销帐。这样做使银行不必总挂着不良贷款的包袱,可以冲掉一些死帐。

贷款核销后,所有本金、欠息转为核销本金(表外)、核销利息(表外)。

核销呆账是用利润来核销的,因此会减少银行当年的收益,但是一般银监局对银行又有不良贷款率的指标要求,因此各家银行必须综合考虑利润和不良指标,来决定是否进行核销,目前政策下,不良记录是不允许消除的,消除的唯一途径是经由人民银行征信中心申诉,如核查属实即可消除;

银行贷款核销之后还要还吗

其实根据相关的法律规定以及相关的文件规定就会发现,即便银行已经针对一些呆账进行呆账贷款核销,在这种情况下银行仍然有权请求法院继续执行这笔贷款的申请人,也就是说法院仍然可以继续强制执行,变卖你的资产用于还债!

核销归还

已核销贷款在核销后支持分次归还。已核销贷款归还直接记贷款准备金和利息收入,不再启用原贷款。

核销形态逆转

主要用于业务上的特殊处理,贷款在核销之后,提交人行审批,如果审批不通过,则需要将已核销的贷款转回非应计贷款。

正常展期

对于正常贷款,先通过展期预交易对贷款进行预展期,在贷款到期日批量自动进行展期处理,贷款展期流程:

1.预展期:在贷款到期日之前的任意时间,通过交易做贷款预展期,指定贷款的展期利率、金额、期限等新的展期信息。

2.展期信息修改:在做贷款预展期之后,贷款到期之前(即展期实际处理之前),系统支持对已登记的展期信息进行调整或取消。

3.展期处理:在贷款到期日,批量自动进行展期处理,首先按展期指定信息扣收利息和本金(部分展期),然后修改贷款利率、期限、到期日等,产生新的贷款期供,完成展期处理。

逾期展期

逾期展期主要用于处理由于客户或柜员的原因,未能在贷款到期日之前作预展期,造成贷款逾期,逾期之后还要重新做展期处理。

贷款逾期后产生逾期利息,展期时将已产生的逾期利息反冲,并按展期正常利率计算从贷款原到期日至当前交易日的利息,作为展期后的应计利息。

逾期贷款展期后贷款状态转为正常,逾期本金红字冲回到正常本金,修改到期日和贷款期限,同时产生新的正常贷款期供。

表外业务

表外业务是指商业银行从事的不列入资产负债表,但能影响银行当期损益的经营活动,银行也没有垫付任何资金,但在将来随时可能因具备了契约中的某个条款而转变为资产或负债。主要包括:各种担保性业务、承诺性业务。

保函

保函,又称保证书,是指银行、保险公司、担保公司或担保人应申请人的请求,向受益人开立的一种书面信用担保凭证,保证在申请人未能按双方协议履行其责任或义务时,由担保人代其履行一定金额、一定时限范围内的某种支付或经济赔偿责任。现阶段最常用的保函为:投标保函、履约保函、支付保函、预付款保函。

国内信用证

国内信用证(简称信用证) 是适用于国内贸易的一种支付结算方式,是开证银行依照申请人(购货方) 的申请向受益人(销货方) 开出的有一定金额、在一定期限内凭信用证规定的单据支付款项的书面承诺。我国信用证为以人民币计价,不可撤销的跟单信用证。不可撒销信用证,是指信用证开具后在有效期内,非经信用证各有关当事人(即开证银行、开证申请人和受益人) 的同意,开证银行不得修改或者撤消的信用证; 国内信用证目前可以按照法律规定的条件进行修改和转让。

2、处理流程图

1、信贷系统审批后直接实时推送给核心系统放款;

2、放款后系统每天自动计息、计提;

3、到扣款日时系统自动扣款,同时客户也可以发起主动还款;

4、如果客户在还款日还款时,系统自动把贷款转逾期,客户也可以选择贷款展期进行贷款的延期;

5、当贷款逾期超过90天后,系统自动把表外,同时系统提供强制形态转移的功能,可以支持正转和逆转;

6、贷款系统每天同步信贷五级分类信息,并根据预设的参数进行拨备计提,拨备计提采用全冲全补的形式;

7、当贷款转化为不良贷款后,经相关人员审批确认后可通过贷款核销交易对该笔贷款进行核销操作;

8、如果客户归还已经核销的贷款,需要通过用核销归还交易操作。

贷款余额转换流程

1、贷款放款后产生正常本金,每天由正常本金产生应计利息

2、本金逾期后由正常本金转到逾期本金

3、逾期本金每天计息产生应计罚息

4、贷款逾期90天后,逾期本金转为非应计本金,非应计本金计息产生表外未结利息表内欠息转换为表外欠息,应计罚息转换为表外未结罚息,表内罚息转换为表外罚息

5、贷款结息后表内未结利息转换为表内欠息,应计罚息转换为表内罚息,未结复息转换为复息

6、表内欠息、表外欠息、表内罚息、表外罚息、复息产生应计复息;

更多干货知识,请关注公Z号#咻哥产品

5万+

5万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言