导语:

会计基础是账务账户的理论框架基础,我相信大部分人是没有财务知识基础的,那么在没有基础的情况下,也许一个简单的概念就能阻碍你的设计,本文将最基本的会计知识梳理。

原文链接![]() https://mp.weixin.qq.com/s/9MyU9dFJ1zkcfkb6UsqSMQ

https://mp.weixin.qq.com/s/9MyU9dFJ1zkcfkb6UsqSMQ

![]()

01

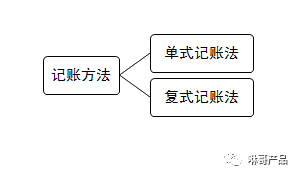

会计记账方法的种类

会计记账方法(bookkeeping methods)是根据单位所发生的经济业务(或会计事项),采用特定的记账符号并运用一定的记账原理(程序和方法),在账簿中进行登记的方法。会计记账方法有单式记账法、复式记账法。复式记账法主要有借贷记账法、增减记账法和收付记账法。

1. 单式记账法:

单边记账法是指对每项经济业务只通过一个会计科目、一个帐户进行登记,是一种比较简单的不完整的记账方法;经济业务发生后,根据记账凭证,只在“收入”或“付出”作单方的记录反映。银行会计表外科目多采用单式记账方法,即业务发生时记收入,业务注销或冲减时记付出,余额反映未销数额。

单式记账法的优点:单式记账法方法操作起来十分简单;

单式记账法的缺点:由于账户设置不完整,不能全面、系统地反映经济业务的来龙去脉,无法了解各会计要素有关项目的增减变动情况,也不便于检查账户记录的正确性和真实性。所以,这种方法已不适应现代经济管理的需要。

2. 复式记账法:

复式记账法是指对发生的每一项经济业务,都要以相等的金额,在相互联系的两个或两个以上的账户中进行记录的记账方法。在我国,复式记账曾有借贷记账法、增减记账法、收付记账法三种,但现在规定使用的只有借贷记账法一种。【银行会计表内科目采用借贷记账方法,即以资产负债平衡原理为依据,以“借”、“贷”为记账符号,以“有借就有贷,借贷必相等”为记账规则的一种复式记账法】

复式记账法的优点:对于发生的每一项经济业务,都要在两个或两个以上的账户中相互联系地进行分类记录。这样,通过账户记录不仅可以全面、清晰地反映经济业务的来龙去脉,还能全面、系统地反映经济活动的过程和结果。由于每一项经济业务发生后,都是以相等的金额在有关的账户中登记,因而可以对记录的结果进行试算平衡,以检查账户记录是否正确。

复式记账法的缺点:记账手续相对单式记账法复杂。

在借贷记账法下,任何账户都分为借方和贷方两部分,通常左方为借方,右方为贷方。所有账户的借方和贷方都要按相反的方向记录,即一方登记增加金额,另一方登记减少金额,一般来说,凡资产、费用账户的增加记借方,减少记贷方,余额在借方;凡负债、收益、权益类账户的增加记贷方,减少记借方,余额在贷方。

资产十费用=负债十所有者权益十收入

等号左边的两个会计要素,金额的增加记借方,减少记贷方,余额在借方;等号右边的三个会计要素则相反,金额增加记的那一方必定与余额所在的方向一致。

借贷记账法的记账规则是:有借必有贷,借贷必相等。即对发生的每一笔经济业务都以相等的金额、借贷相反的方向,在两个或两个以上相互联系的账户中进行登记,记入借方的金额同记入贷方的金额必须相等。借贷记账法根据借贷双方的账户数目是否一致,可分为一借一贷、一借多贷、一贷多借和多借多贷四种情况。

由于借贷记账法在处理每笔经济业务时,都贯彻了“有借必有贷,借贷必相等”的记账原则,因此,每一天或一定时期内,各科目所属账户的借贷累计发生额及其最终余额都必须体现为不同方向的数量平衡,前者是根据借贷记账法的记账规则来确定的,后者是根据资产等于负债加所有者权益的平衡关系原理来确定的,这个检查过程即我们常说的“试算平衡”.

常见的会计科目如下:

借贷的概念:借贷只是记账符号,类似与“收入/支出”“流入/流出”“入金/出金”;只不过借贷这对孪生兄弟有点神经病,别人都是加减明确爱恨分明;而他们呢,没有明确的加减对应,有点见人说人话见鬼说鬼话,两面三刀;在资产面前“借加,贷减”,在负债面前“借减,贷加”,在共同类面前那简直是多重人格,加减不定;不过我们只需要记住,他们是账户流水的方向符号。

借贷用途:就像收入和支出,是来定义账务流水的方向的,这个方向决定了对账要处理的账户的余额的增加还是减少;有借必有贷:这句话说明,他们肯定是同时存在;在哪里存在?是在一次账务处理里同时存在;借贷必相等:这句话说明,他们分量一样重,借了多少就得贷了多少。

![]()

02

总账与分户账

银行的账务组织包括明细核算和综合核算两个系统。两大系统自成体系,相互印证,既便于账务核对,又实现了相互制约与控制。

综合核算是明细核算的概括和综合,对明细核算起着控制的作用。分户账是指明细核算的主要账簿,是总账各科目的详细记录,也是与单位对账的依据。总账与分户账或余额表核对余额。

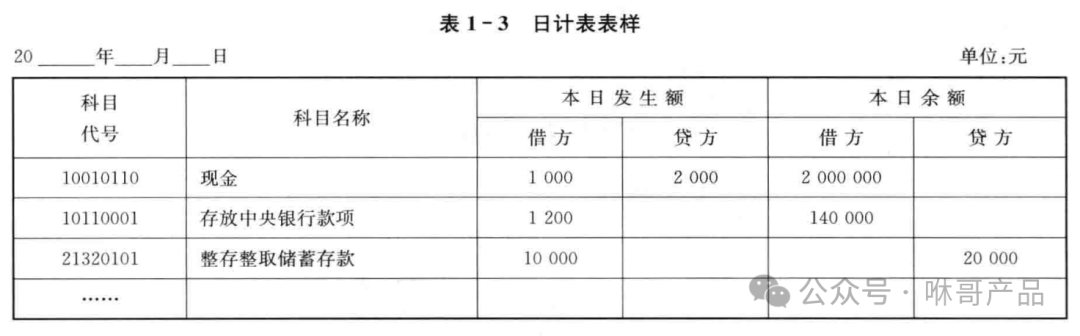

总账(General Leger,简称GL)也叫总分类账,是综合核算同明细核算进行相互核对和统驭明细分户账的主要工具,是各科目的总结记录,总括反映各科目资金增减变化的情况和结果,也是编制日计表、月计表和年度业务状况报告表的依据。总账是综合核算的主要账簿,总账根据各科目日结单登记发生额并结记余额;当日没有发生额的,将上日余额填入本日余额栏。总账分日总账、月总账、季总账和年总账。

日计表是反映当日业务和财务活动、轧平当日账务的主要工具。每日营业终了,根据总账各科目的借贷方发生额和余额填列,日计表内全部科目的借贷方发生额和借贷方余额必须各自平衡。

总账和分户账反映的是同一笔经济业务,区别只是反映的详尽程度不同,按照平行记账原理,银行每发生一笔账务交易,一方面需要在总账中体现,另一方面要在所属的分户账体现,这两个过程必须在同一个会计日期内完成,但两者可以不是实时同步进行。否则,就会导致总分核对不平,当日会计报表的生成就会失去依据,平行记账时,借贷方向必须相同,所涉及的金额必须相等。

平行登记,就是每次公司发生一笔交易,比如卖出一台咖啡机,你不仅要在一个大的“总账本”(总分类账户)记录“卖了台咖啡机”,还要在一个详细的“小账本”(明细分类账户)里写明“这台咖啡机型号、卖给谁、卖了多少钱”。两个账本同时记,方向、时间、钱数都要完全一致,这就是平行登记。

将分户账账务反映在总账的这个过程称之为“过账”,或者叫“登总账”,登总账的过程并不是在分户账账务发生的同时实时完成的,而是在银行日间营业结束后的夜间批处理过程中实现的。

为方便大家理解登总账的原理,我们举一例子。

假设某银行,20310102活期储蓄科目在2024年5月3日的日末余额为10000元,该行只有4户对私活期储户,户名分别为张三、李四、王五、赵六。存款余额分别为2500元。

5月4日日间,四个储户均发生了存取款交易,四个发生的存取款明细为:

存取款交易流水在会计传票表中记录,存取款交易成功后,储户的存款账户余额得到更新,日终时,登总账的账务引擎分别从传票表和台账表中抽取数据,生成发生额文件和余额文件,送到总账模块,进行总分核对。

期初贷方余额十本期贷方发生额一本期借方发生额=期末贷方余额

因为储蓄科目余额在贷方,总分核对可以使用上面的公式;

日末余额=2600+2350+2700+2200=9850

日初余额+贷方发生额-借方发生额=10000+300-450=9850

总分核对平衡。

反之,如果程序存在设计缺陷,存取款后账户余额得到更新,而没有在传票中记录此次交易流水,或者有交易流水,但余额未得到更新,则总分核对平衡不会满足,总账模块无法生成会计报表,因为无法确定究竟是发生额文件正确,还是余额文件正确,出现总分不平的现象后,必须及时排查,以保证当天的总账数据正确。

1944

1944

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言