目录

前言

📅大四是整个大学期间最忙碌的时光,一边要忙着备考或实习为毕业后面临的就业升学做准备,一边要为毕业设计耗费大量精力。近几年各个学校要求的毕设项目越来越难,有不少课题是研究生级别难度的,对本科同学来说是充满挑战。为帮助大家顺利通过和节省时间与精力投入到更重要的就业和考试中去,学长分享优质的选题经验和毕设项目与技术思路。

🚀对毕设有任何疑问都可以问学长哦!

选题指导:

大家好,这里是海浪学长毕设专题,本次分享的课题是

🎯基于时间序列分析的股票价格预测算法

设计思路

一、课题背景与意义

股票市场作为重要的金融市场,不仅影响着经济的发展,也吸引了大量投资者的参与。准确预测股票价格的变动对于投资决策至关重要。传统的股票预测方法主要依赖于历史数据和技术指标,但随着数据科学和机器学习的发展,越来越多的研究开始探索利用深度学习、自然语言处理等先进技术进行股票市场的预测。这为投资者提供了更为科学和有效的决策支持。

二、算法理论原理

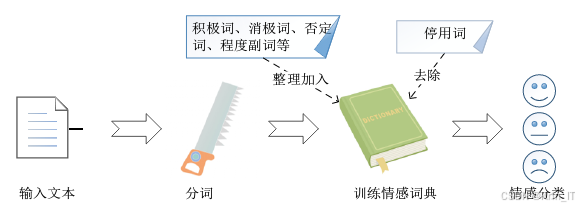

2.1 情感分析

基于情感词典的方法需要将文本中的词语与情感词典进行配对,计算情感得分。情感词典的构建至关重要。一个高质量的情感词典需具备高覆盖率,以便在特定任务中获取较好的分类结果。构建情感词典面临的挑战在于其通用性差。通用词典无法满足领域特定任务的需求,尤其在金融领域,诸如“牛市”和“熊市”等术语仅在该领域具有特定含义。使用通用词典进行股票市场情感分析可能导致结果不尽如人意。现有的金融领域情感词典多为Loughran和MacDonald词典等,能够有效反映文本结构特征。

传统机器学习的情感分析方法包括监督式学习、半监督式学习和无监督学习,取得了良好的效果。常用模型包括支持向量机、朴素贝叶斯和协同过滤等。与情感词典方法相比,这种方法更加简单,且不需要大量标注信息,具有较好的扩展性。然而,该方法的分类精度仍依赖于高质量的标注数据集。传统机器学习方法不能充分利用上下文语义信息,影响分类准确性。股票价格预测中的情感分析需要更有效的方法来提高预测性能。深度学习方法能够有效解决传统方法的局限性,充分挖掘文本的语义信息。

深度学习的情感分析方法分为基于神经网络的情感分析和使用预训练模型的情感分析。深度学习方法能充分利用上下文语义信息,主动学习文本特征,保留词语顺序,从而提取相关语义信息。与传统方法相比,使用预训练模型的方法能有效利用大规模语料库,缓解对模型结构的依赖问题。神经网络在情感分析中得到广泛应用,包括卷积神经网络、递归神经网络和长短期记忆网络等。混合模型也显示出更好的表现。预训练模型在大量数据上训练后可以直接应用,减少了重新训练的时间。在股票价格预测的情感分析中,选择基于预训练模型的微调方法,将获得更好的分类效果。常用的预训练模型包括语言嵌入模型、生成式预训练模型和双向编码器表示模型。通过对比不同模型的特性,选择适合金融文本的预训练模型,将有助于提升股票市场情感分析的准确性。

2.2 深度学习

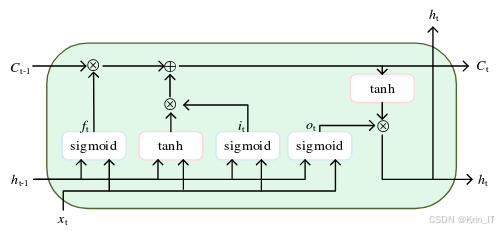

在深度时序模型中,循环神经网络因其对序列中时序信息的刻画能力而得到广泛应用。然而,RNN在处理长序列数据时容易引发梯度消失或梯度爆炸问题,导致其只能拥有短期记忆。长短期记忆网络通过引入门机制,能够根据信息的重要程度选择性地记忆信息,减轻记忆负担,优化了RNN中的问题。尽管如此,在面对更长序列时,LSTM的效果依然受到限制。Transformer模型的提出突破了类RNN模型不能并行计算的局限性,无长期依赖性,对计算机视觉和自然语言处理等领域产生了重大影响,但其复杂的时间和空间复杂度对计算能力和内存的要求极高。

长短期记忆网络是对循环神经网络的一种改进算法,相较于经典的RNN,LSTM在处理长序列时表现更优。LSTM中的输出门受遗忘门、输入门和记忆细胞的影响。信息在传递过程中,每个神经元通过门机制只保留重要信息,剔除不重要部分,让信息选择性通过,从而缓解了传统循环神经网络中的长期依赖问题。这一特性使得LSTM在股票价格预测中能够更好地捕捉历史数据的影响,提升预测的准确性。

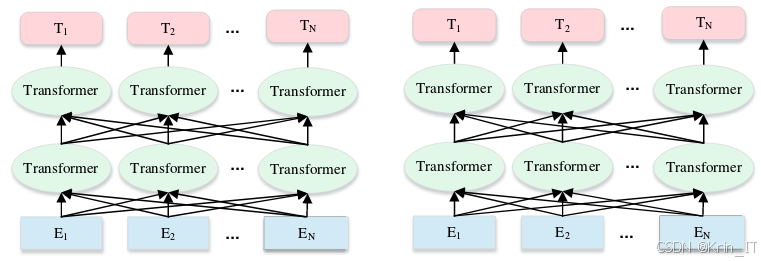

Transformer模型使用自注意力结构替代了循环神经网络,构建了一个编码器-解码器架构。每个编码组件和解码组件由多个编码器和解码器堆叠而成。位置嵌入为每个位置编号,并对应一个向量,通过结合位置向量和词向量,为每个词引入位置信息,使得注意力层能够分辨不同位置的词,从而学习位置信息。编码器通过注意力层获得新的编码向量,这一向量考虑了其它词的影响,影响程度由注意力分数决定。每个编码器由多个模块构成,包括多头注意力层、残差和标准化层以及前馈网络层。自注意力是Transformer中最重要的模块。经过注意力层的输入能够生成新的编码向量,这一向量比自注意力机制生成的词向量有更好的效果,允许模型在不同表示子空间中学习相关信息。前馈网络用于将输入词向量映射到输出词向量,编码器中的残差和标准化层用于解决网络训练难度的问题。

三、检测的实现

3.1 数据集

获取历史股票价格数据,通常可以通过金融API或证券网站获取。数据应包含日期、开盘价、收盘价、最高价、最低价和成交量等信息。检查数据的完整性,处理缺失值和异常值。缺失值可以采用插值法、均值填充等方式进行处理。通过分析原始数据,提取潜在特征,例如移动平均线、相对强弱指数(RSI)和波动率等。这些特征能够帮助模型更好地理解市场的动态变化。最终,将整理好的数据集保存为CSV格式或数据库格式。

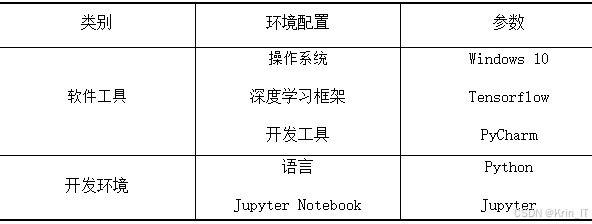

3.2 实验环境搭建

3.3 实验及结果分析

通常将数据集分为训练集、验证集和测试集。训练集用于模型的学习,验证集用于超参数调优,测试集用于评估模型的最终性能。合理的划分比例通常为70%训练集,15%验证集和15%测试集。确保数据划分后的时间序列关系不被破坏,保持数据的顺序性。

from sklearn.model_selection import train_test_split

# 假设 features 是特征数据,targets 是目标数据

X = data[['Open', 'High', 'Low', 'Volume', 'MA_5', 'RSI']]

y = data['Close']

X_train, X_temp, y_train, y_temp = train_test_split(X, y, test_size=0.3, random_state=42)

X_val, X_test, y_val, y_test = train_test_split(X_temp, y_temp, test_size=0.5, random_state=42)LSTM则能够捕捉时间序列数据中的长期依赖关系。选择模型时需考虑数据的规模和特征。使用训练集对选定的模型进行训练。在训练过程中,需要监控训练损失和验证损失,以防止模型过拟合。选择合适的损失函数和优化器,确保模型能够有效学习数据中的规律。训练时可采用交叉验证方法评估模型的泛化能力。

import numpy as np

import pandas as pd

from sklearn.preprocessing import MinMaxScaler

from keras.models import Sequential

from keras.layers import LSTM, Dense, Dropout

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error

model = Sequential()

model.add(LSTM(50, return_sequences=True, input_shape=(X_train.shape[1], 1)))

model.add(Dropout(0.2))

model.add(LSTM(50, return_sequences=False))

model.add(Dropout(0.2))

model.add(Dense(1)) # 输出层

# 编译模型

model.compile(optimizer='adam', loss='mean_squared_error')

# 训练模型

model.fit(X_train, y_train, epochs=100, batch_size=32, validation_split=0.1)

# 进行预测

y_pred = model.predict(X_test)

# 反归一化预测结果

y_pred = scaler.inverse_transform(y_pred)

y_test = scaler.inverse_transform(y_test.reshape(-1, 1))

# 评估模型

mse = mean_squared_error(y_test, y_pred)

print(f'测试集均方误差: {mse}')在验证集上评估模型的性能,计算均方误差(MSE)、决定系数(R²)等指标。根据评估结果调整模型参数,优化模型性能。确保模型在验证集和测试集上的表现均良好,以避免过拟合现象。

实现效果图样例:

创作不易,欢迎点赞、关注、收藏。

毕设帮助,疑难解答,欢迎打扰!

617

617

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言