上市公司投资效率数据至2021

(包括最终数据、原始数据及构造说明)

参考Richardson(2006)、赵振洋等(2019)等学者,构造了度量

上市公司投资效率的指标,关于投资效率数据构造,已有文献共有五种构造方法,本帖是其

中方法之一(其他四种见本空间链接https://bbs.pinggu.org/h

ome.php?mod=space&uid=10611422,学术资料中),即基

于Richardson模型OLS回归计算,且投资机会使用托宾Q计算,以下附件含有

最终的计算结果、原始数据及计算过程(具体计算公式及数据构造说明详见下文),具体说

明及示例如下:

数据构造说明(必读)

1.数据内容:上市公司投资效率

2.

样本区间:2003-2021

4.数据价值:可以作为主变量或者机制变量发表高水平

SSCI、CSSCI等论文,完成本硕博毕业论文

5.关于样本数据清洗:参考已有

顶刊文献,清洗工作如下:

(1)剔除上市以前的数据;

(2)剔除金融行业;

(3)剔除

已退市数据;

(4)剔除ST、PT数据;

(5)剔除基础数据缺失值

6.关于样本缺

失值:有用户能看到本附件的数据有少量缺失值,这是公司披露的原因,论文中都会写剔除

基础数据缺失的样本,因此,本样本缺失值不会对数据质量产生影响。

7.参考文献:

(1)RichardsonS.Over-investmentoffre

ecashflow[J].ReviewofAccountingStu

dies,2006,11(3):159-18

9.

(2)赵振洋,王雨婷,

陈佳宁.非行政处罚性监管与企业投资效率——基于交易所问询函的经验证据,南开经

济研究,201

9.

(3)潘越,汤旭东,宁博,等.连锁股东与企业投资效率

:治理协同还是竞争合谋[J].中国工业经济,2020(2):136-15

4.

(4)刘亭立,孔嘉欣,杨松令,等.政府补贴与投资效率的金融错配门槛效应研究

[J].科学学研究,2020,v.38;No.251(03):75-8

3.

(5)姚立杰,陈雪颖,周颖,等.管理层能力与投资效率[J].会计研究

,2020(4).

(6)陈运森,黄健峤.股票市场开放与企业投资效率——

基于"沪港通"的准自然实验[J].金融研究,2019,8:151-170..

(7)刘慧龙,王成方,吴联生.决策权配置,盈余管理与投资效率[J].经济

研究,2014(8):93-10

6.

(8)代昀昊,孔东民.高管海外经历

是否能提升企业投资效率[J].世界经济,2017,040(001):168

-19

2.

8.其他说明:大家下载之前认真阅读帖子说明,附件中包括的内容及数据

构造方法,以免下载错误~

9.数据打开方式:使用STATA17打开本附件数据。

1

1.使用的具体模型为:

图1投资效率模型

【说明】基于Richar

dson模型进行OLS得到的残差来衡量投资效率,残差大于0表示过度投资,该值越大

,过度投资程度越大,残差小于0表示投资不足,且值越小,过度不足程度越大。通常设定

三个变量:投资效率:残差绝对值,该值越大,投资效率越低;过度投资:残差绝对值,残

差大于0的样本;投资不足:残差绝对值,残差小于0的样本。

图2本帖附件示例图

图3本帖DO文档示例图

图4本帖最终数据示例图

图5本帖最

终数据示例图

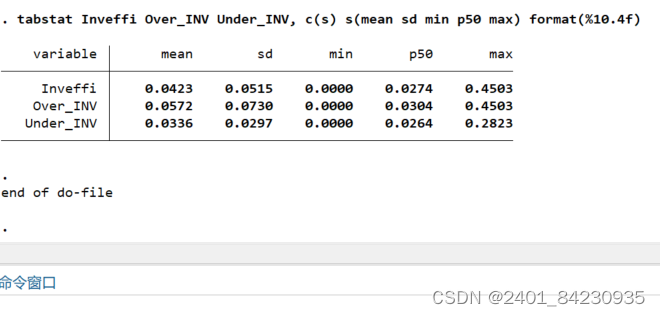

图6本帖最终数据的描述性统计

图7本帖数据构造步

骤中回归的结果

图8本帖构造中的原始数据

下载链接:https://download.csdn.net/download/weixin_45892228/89119528

点击下载:【重磅】上市公司投资效率数据至2021,基于Richardson模型,可直接匹配(方法之二)!

点击下载:【重磅】上市公司投资效率数据至2021,基于Richardson模型,可直接匹配(方法之二)!

3422

3422

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言