低温脱硝催化剂是一种高效的复合氧化催化剂,无毒、无二次污染。低温脱硝催化剂在各种工业过程中都至关重要,特别是在减少氮氧化物(NOx)排放方面。这些催化剂能够在较低温度下高效地将NOx转化为氮气(N₂),这使得它们在需要加强排放控制技术的行业中越来越重要。它可以在更宽和更低的温度范围内(室温至300°C以下)进行催化。

据QYResearch调研团队最新报告“全球低温脱硝催化剂市场报告2024-2030”显示,预计2030年全球低温脱硝催化剂市场规模将达到4.5亿美元,未来几年年复合增长率CAGR为6.6%。

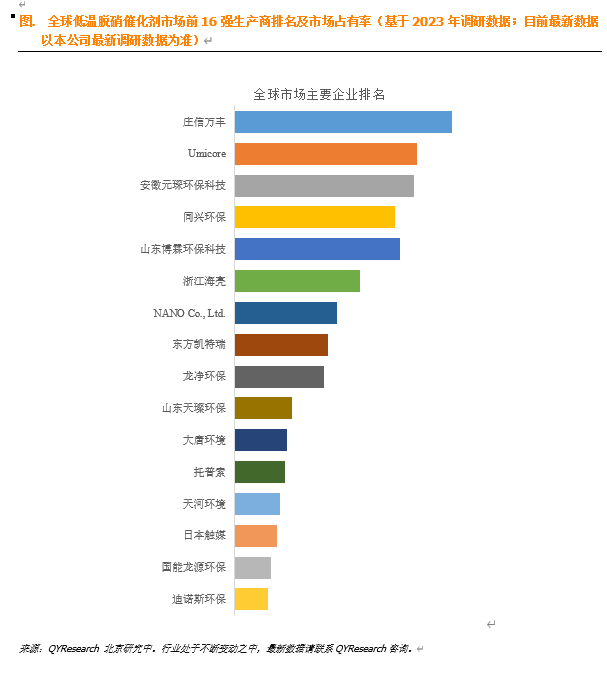

根据QYResearch头部企业研究中心调研,全球范围内低温脱硝催化剂生产商主要包括庄信万丰、Umicore、安徽元琛环保科技、同兴环保、山东博霖环保科技等。2023年,全球前五大厂商占有大约45.0%的市场份额。

根据QYResearch头部企业研究中心调研,全球范围内低温脱硝催化剂生产商主要包括庄信万丰、Umicore、安徽元琛环保科技、同兴环保、山东博霖环保科技、浙江海亮、NANO Co., Ltd.、东方凯特瑞、龙净环保、山东天璨环保等。2022年,全球前十强厂商占有大约66.0%的市场份额。

就产品类型而言,目前20-35 孔是最主要的细分产品,占据大约65.6%的份额。

就产品应用而言,目前钢铁厂是最主要的需求来源,占据大约30.6%的份额。

主要驱动因素:

提高空气质量意识

公众对空气污染及其健康影响的日益关注正在推动监管行动和对旨在减少氮氧化物排放的技术的投资,从而扩大对低温脱硝催化剂的需求。

工业增长和城市化

快速的工业化和城市发展,尤其是在亚太等新兴市场,增加了排放水平。排放量增加将需要有效的氮氧化物控制技术,从而进一步增加对催化剂的需求。

全球可持续发展倡议

对可持续发展和全球实现碳中和的关注是脱硝催化剂市场的一个机会。各行各业都在投资更环保的技术,以最大限度地减少对环境的影响。

主要阻碍因素:

高初始投资成本

低温脱硝催化剂技术的开发和实施可能需要大量的前期投资。如果没有明确的投资回报,各行各业可能会犹豫是否投资新技术,尤其是在监管执法较弱的地区。

技术复杂性

先进催化系统的设计和集成,如选择性催化还原 (SCR) 与低温操作,可能很复杂。这种复杂性可能导致实施挑战,可能需要专业知识才能有效管理。

催化剂寿命有限和失活

低温催化剂可能因热老化、污染物中毒(例如含硫化合物)和结垢等因素而失活。这会导致与催化剂更换和维护相关的运营成本增加。

行业发展机遇:

排放标准:世界各国政府正在实施针对氮氧化物 (NOx) 的更严格的排放法规,特别是在汽车、发电和制造等行业。这增加了对有效脱硝技术的需求。

碳中和承诺:许多国家都在努力在 2050 年实现碳中和,这需要在减少二氧化碳 (CO2) 排放的同时减少 NOx 排放,这进一步推动了对高效脱硝解决方案的需求。

催化剂开发:正在进行的研究和开发正在导致更高效和耐用的低温催化剂的产生,包括增强催化活性和降低所需工作温度的材料方面的进步。

与 SCR 系统的集成:选择性催化还原 (SCR) 技术的不断改进正在提高低温脱硝催化剂的效率,使其在各种应用中越来越有效。

转向电动汽车:虽然电动汽车 (EV) 的兴起可以减少汽车整体排放量,但许多汽车制造商同时在改进内燃机 (ICE) 汽车的氮氧化物减排技术,从而持续推动对低温脱硝催化剂的需求。

法规合规性:遵守欧洲欧 6 和美国 Tier 3 等法规要求新车型采用先进的氮氧化物控制技术。

1497

1497

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言