氦气分离膜是旨在从气体混合物中选择性分离氦气的技术。 氦气是一种重要的工业气体,用于多种应用,包括低温、医学成像和电子制造。

一、市场研究与发展趋势

根据QYResearch最新调研报告,预计2029年全球氦气分离膜市场规模将达到182.65百万美元,未来几年年复合增长率(CAGR)为6.42%。这一增长预测表明,氦气分离膜行业正处于一个稳定且持续增长的阶段。

发展趋势:

市场需求增长:氦气在半导体、核磁共振、核反应堆、科研、航天、光纤制造等领域应用广泛,随着这些行业的快速发展,对氦气的需求也在不断增加。

技术进步:膜材料和技术的持续研究和开发为提高氦分离膜的效率、选择性和成本效益提供了突破的机会。

资源稀缺性:氦气是一种有限资源,且分布极不均衡,这促使人们更加关注开发具有成本效益和节能的分离技术。

潜在增长动力:

新兴市场增长:随着新兴市场电子、医疗保健和制造业等行业的增长,对氦气的需求可能会增加,这为提供氦分离膜的公司创造了机会。

政策支持:各国政府纷纷出台相关政策,鼓励和支持氦分离膜技术的研发和应用,为行业发展提供了有力保障。

可能的挑战:

初始成本高昂:氦气分离膜系统的安装和实施可能涉及大量的前期成本,这可能会限制其广泛部署。

能源消耗:膜分离过程可能需要能源密集型操作,高能源消耗可能会成为一种阻碍。

二、行业竞争者分析

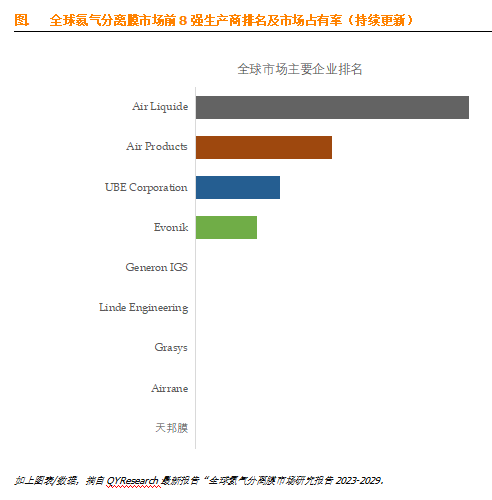

全球范围内,氦气分离膜主要生产商包括Air Liquide、Air Products、UBE Corporation等,其中前三大厂商占有大约61.66%的市场份额。这些厂商在气体分离技术领域拥有丰富的经验和技术积累,能够提供高性能、高稳定性的氦气分离膜产品。

战略定位:

Air Liquide:作为世界领先的工业气体供应商,Air Liquide在氦分离膜领域也表现出色,其产品线丰富,能够满足不同客户的需求。

Air Products:Air Products在气体分离技术方面有着深厚的积累,其氦分离膜产品在市场上具有较高的知名度和竞争力。

UBE Corporation:UBE Corporation在氦分离膜领域拥有强大的研发能力和生产技术,其产品性能优异,广泛应用于石油、天然气等领域。

竞争优势:

技术创新:这些厂商通过持续的技术创新和产品优化,不断提升市场竞争力。

品牌影响力:拥有较高的品牌知名度和良好的市场口碑。

竞争劣势:

市场集中度高:前三大厂商占据了大部分市场份额,新进入者面临较大的竞争压力。

技术壁垒:氦气分离膜技术具有一定的技术门槛,新进入者需要投入大量资金和时间进行研发。

三、供应链结构分析

氦分离膜产业链上游主要包括原材料供应商和膜材料生产商;中游为膜组件制造商和系统集成商;下游则为石油、天然气、工业制造等领域的终端用户。

效率与瓶颈:

上游原材料供应:原材料的质量和供应稳定性对氦分离膜的性能和成本有重要影响。

中游制造环节:膜组件的制造和系统集成需要高精度的技术和设备,对生产效率和成本控制有较高要求。

下游市场需求:下游市场的需求和变化直接影响氦分离膜的销售和利润。

四、研发进展考察

近年来,随着技术的不断进步和成本的降低,氦分离膜的应用领域也在不断拓展。新型膜材料的研发、膜组件的优化以及系统集成技术的提升都为氦分离膜行业的发展提供了有力支持。

技术创新动态:

新型膜材料:具有高分离性能、低成本和环保特性的新型膜材料不断涌现。

膜组件优化:通过改进膜组件的结构和制造工艺,提高了其稳定性和耐用性。

系统集成技术:系统集成技术的提升使得氦分离膜系统更加高效、节能和智能化。

五、法规政策环境审视

各国政府纷纷出台相关政策,鼓励和支持氦分离膜技术的研发和应用。这些政策为氦分离膜行业的发展提供了有力保障和推动。

潜在影响:

税收优惠:政府可能提供税收优惠等激励措施,鼓励企业加大研发投入和技术创新。

资金支持:政府可能提供资金支持,用于支持氦分离膜技术的研发、示范和推广。

市场准入:政府可能制定相关标准和规范,提高市场准入门槛,促进优胜劣汰。

综上所述,氦气分离膜行业正处于一个稳定增长且充满机遇的阶段。然而,面对高昂的初始成本、高能源消耗等挑战,企业需要不断创新和优化技术,提高产品性能和降低成本。同时,政府政策的支持和引导也将为行业的发展提供有力保障。

1269

1269

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言