MIGA: MIXTURE-OF-EXPERTS WITH GROUP AGGREGATION FOR STOCK MARKET PREDICTION”

论文地址:https://arxiv.org/pdf/2410.02241

摘要

股票市场预测因高波动性和信息噪声干扰而具有高度挑战性,传统单一机器学习模型难以有效捕捉不同股票风格间的差异。本文创新性提出MIGA混合专家框架,通过动态选择不同风格子模型生成专业化预测,显著提升预测精度。该框架采用新型组内注意力机制,促进同类专家间的特征共享与协同优化,从而增强模型鲁棒性。在中证300、中证500及中证1000等中国股票指数基准测试中,MIGA表现突出,其中MIGA-Conv变体在中证300基准上实现年化超额收益达24%,较现有最优模型提升8个百分点。本研究对混合专家系统在股票预测中的应用进行系统性分析,为金融智能领域提供了新的研究视角和实证依据。

简介

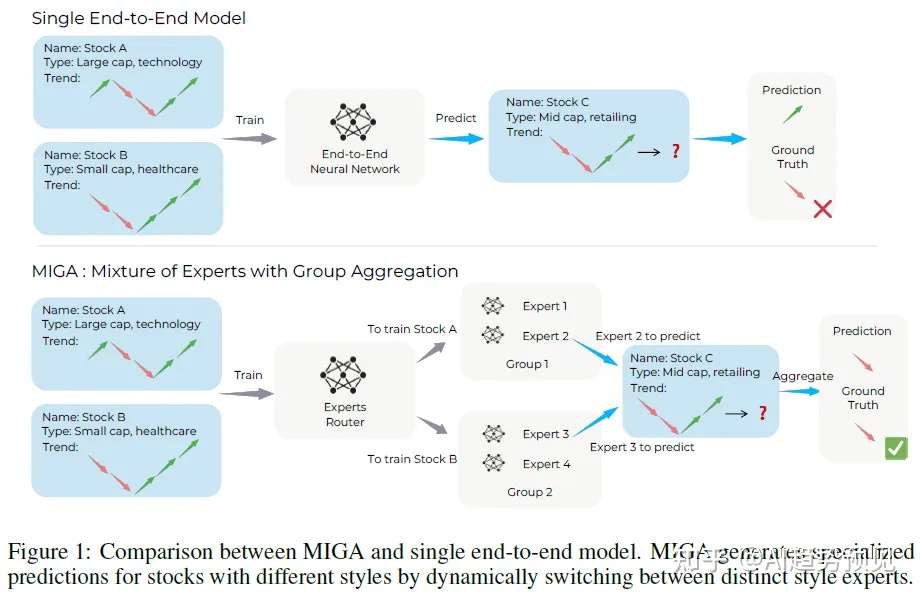

股票市场由于其固有的价格波动性与信息噪声特性,使得精准预测股价趋势并制定有效投资策略面临重大挑战。这一预测难题源于多重复杂因素的交织影响,包括投资者行为模式、宏观经济指标及市场信息传播机制。近年来,机器学习(ML)与深度学习(DL)技术在股票预测领域取得显著进展,通过整合多维度股票因子数据进行端到端训练。当前主流的ML/DL方法多依赖LSTM和Transformer等网络架构,采用监督学习范式,以历史因子数据作为输入特征,收益率作为预测目标。然而,不同风格股票在特征分布上存在显著异质性,例如蓝筹股通常表现出更强的稳定性。

本文提出的MIGA(混合专家组聚合框架)旨在解决这一问题,通过构建风格导向的专家子模型实现差异化预测。该框架采用双层架构:第一阶段通过专家路由机制将原始股票数据映射为特征向量,并动态计算各专家模型的权重分配;第二阶段设计组内注意力聚合结构,促进同一组内专家间的特征交互与知识迁移,从而提升模型对风格差异的适应能力。具体而言,MIGA采用三种编码器(卷积神经网络、循环神经网络、注意力机制)与线性变换层作为基础专家模块,并形成MIGA-Conv、MIGA-Rec、MIGA-Attn三种变体,分别对应不同特征提取范式。

实验在中证300、中证500及中证1000三大中国股票指数数据集上进行,采用长持多头和长短仓组合策略验证模型性能。结果显示,MIGA框架显著优于传统方法,其中MIGA-Conv在中证300基准测试中实现年化超额收益24%,较现有最优模型提升8个百分点。本研究通过系统分析混合专家模型在股票预测中的应用机理,为金融时间序列分析提供了新的方法论视角与实证参考。

01相关工作

股市预测的最新突破性进展主要得益于端到端模型的广泛应用,包括时间卷积网络(TCN)、长短期记忆网络(LSTM)和Transformer等架构,这些模型在实证研究中已验证其有效性,从而推动了MIGA框架的提出与开发。

混合专家(MoE)方法自诞生以来,在计算机视觉和自然语言处理领域取得显著成功,然而其在量化投资与随机金融市场的应用仍存在明显研究空白,尤其在构建专用MoE架构方面进展有限,这一现状促使研究者深入探索并最终提出MIGA框架以填补这一空白。

02MIGA:具有组聚合的MOE

混合专家(MoE)架构由路由层和专家网络构成,其核心机制为:路由层对每个输入样本分配权重,各专家模块基于权重生成独立预测结果,最终输出通过专家预测的加权融合得出。本文将股票预测建模为监督学习框架,利用历史价格数据构建交易策略。具体而言,针对包含N只股票的股票池,每只股票i在交易日t对应当日平均价格p_it及特征张量x_it∈ℝ^(T×D),其中D表示特征维度,T为时间窗口长度。特征张量x_it的训练目标为股票未来时段的收益率,该预测目标将作为模型优化的监督信号指导训练过程。

问题建模

股票市场预测被建模为监督学习问题,通过每日横截面价格数据构建投资策略。针对包含N只股票的股票组合,每只股票i在交易日t对应当日平均价格p_it及特征张量x_it∈ℝ^(T×D),其中D为特征维度,T为时间窗口长度。模型训练时,以股票未来时段的收益率作为每个特征张量x_it的预测目标,该目标值将作为监督信号指导模型参数优化。

跨组专家路由

路由

处理流程始于通过可训练路由模块对股票集合执行交叉特征编码,以建模股票间的复杂交互关系并生成初始路由权重分配。随后采用top-k筛选机制确定最具影响力的k个专家子集,并对筛选出的专家子集实施softmax归一化处理,最终获得标准化权重系数,该系数量化了各专家在当前预测任务中的相对贡献度。

![]()

专家

在MIGA框架中,所有专家子模型共享相同的隐藏层特征作为输入,并通过线性变换层独立输出预测结果。为控制模型复杂度,专家模块被设计为轻量级的线性结构。随后,通过引入组内注意力机制对专家预测进行融合,该机制能够促进组内专家间的特征交互与知识迁移,从而增强每个专家输出的表达能力与预测精度。

![]()

组聚合

通过整合所有专家的输出结果形成统一特征向量,随后构建查询(Q)、键(K)、值(V)张量以实现组内自注意力机制。专家输出通过注意力加权交互后生成融合输出O¯,实现跨专家的知识整合。最终通过加权融合各专家预测结果,完成MIGA模型对股票未来收益的预测推导。

![]()

训练

专家损失函数设计。

在模型训练中,采用信息系数(IC)替代传统均方误差(MSE)作为优化目标,以强化预测值与真实标签之间的线性相关性。具体而言,实际股票收益标签Y和预测收益值Y_hat分别表示为{y_ti}和{\hat{y}_ti}。专家损失L_Expert通过包含复杂三角函数运算及参数配置的公式进行计算,旨在提升模型预测的相关性指标。

负载均衡策略。

自动路由机制可能导致专家使用率严重失衡,进而引发路由坍缩问题。传统MoE框架常通过辅助损失实现负载均衡,但该方法在股票预测场景中存在局限性。为此,本研究提出通过优化路由权重与均值分布的差异距离来缓解负载不均现象。最终损失函数综合了预测收益与真实收益相关性最大化的目标,以及路由权重均衡性的约束项,形成多目标优化框架。

![]()

03实验

实现细节

基于PyTorch框架构建混合专家(MoE)架构,模型训练部署于NVIDIA A100-80GB显卡环境。设置最大训练迭代次数为60轮,并采用早停法(Early Stopping)抑制过拟合现象。优化器初始学习率配置为5e-4,LMIGA模型中的正则化系数α设为2e-3,β参数固定为1。历史价格序列的时间窗口长度T设置为5个交易日(对应一周交易日)。

实验设置

数据集整合了626个日频特征,覆盖中国A股市场,时间跨度从2014年1月1日至2024年7月25日,并划分为训练、验证和测试三个子集。

MIGA框架的基准实验包含三种变体:基于时间卷积网络(TCN)的MIGA-Conv、采用LSTM架构的MIGA-Rec以及应用Transformer编码器的MIGA-Attn,同时与原始TCN、LSTM、Transformer模型以及三种当前最优(SoTA)方法进行性能对比。

模型评估基于中证300、中证500和中证1000三大指数,分别对应大盘、中盘和小盘股票,综合体现了中国A股市场的整体特征。

评估指标

模型性能评估采用排序评估指标与投资组合绩效指标,具体包括信息系数(IC)、排名信息系数(RankIC)、信息系数比率(ICIR)及排名信息系数比率(RankICIR)。其中,IC和RankIC分别基于日频数据计算皮尔逊相关系数与斯皮尔曼等级相关系数,而ICIR和RankICIR则通过标准化处理得到。

在策略层面,采用多空组合策略,每日选取预测收益率最高的前5%股票建立多头头寸,同时对预测收益率最低的后5%股票建立空头头寸。最终评估指标包括超额年化收益率(AR)与信息比率(IR),其中AR反映年化预期超额收益水平,IR则用于衡量风险调整后的收益表现。

结果

MIGA在中证300、中证500和中证1000三大基准测试中超越了现有最优方法,在16项排名指标中15项及16项投资组合指标中14项取得最佳性能。

MIGA-Conv在中证300基准的长仓组合中实现了24%的超额收益,年化回报率(AR)达0.24,信息比率(IR)为1.80,显著优于ModernTCN基准模型。整体而言,MIGA框架相比传统端到端模型实现性能跃升,其变体MIGA-Conv在所有CSI指数测试中均超越TCN基线模型。

通过多专家协同机制,MIGA能有效适应不同市场特征:在中证300的大盘股、中证500的中盘股及中证1000的小盘股场景中均展现优异泛化能力。实验显示,MIGA在未观测数据上的预测能力更优,验证集信息系数(IC)显著高于单一模型。

进一步分析表明,增加专家数量可提升模型的ICIR和RankICIR指标稳定性,本文对8个专家模块的性能进行了系统性评估,验证了专家扩展对预测鲁棒性的积极作用。

消融分析

增加专家数量可显著提升模型的ICIR和RankICIR指标,表明多专家协同能有效增强预测稳定性。为探究模型性能的潜在上限,本研究从63个路由专家(按7组划分,每组9个专家)中筛选出表现最佳的8个专家进行深入分析。

MIGA在中证300、中证500及中证1000三大基准测试中,显著优于单一专家混合模型。其内部组注意力机制通过促进组内知识共享与能力互补,有效提升了专家系统整体性能。实验表明,该机制在混合专家架构中同时实现了效率与效果的双重优化。

专家专业化分析

MIGA-Conv架构中的63个专家模块中,仅7个未能实现超额收益,表明多数专家具备有效预测能力。不同专家在股票类型上的表现存在显著差异:例如,专家3在中证300指数中获得接近30%的超额收益,但在中证500和中证1000中表现欠佳;专家39则在中证500中表现突出,但在其他两个指数中效果平平,凸显专家的专业化特性。此外,在涨跌预测中,专家37在多头头寸(做多)上表现优异,而专家4在空头头寸(做空)中更具优势,进一步验证了专家分工的差异化特征。

04总结

本研究提出MIGA混合专家模型,通过多专家协同机制提升股票市场预测精度。该方法验证了混合框架在量化投资中处理随机市场的可行性。在中证300、中证500及中证1000三大基准测试中,MIGA模型达到前沿性能水平,显著超越传统端到端预测方法。通过深入分析模型机制与实验结果,为后续研究提供了方法论参考,并有望推动更高效的金融预测解决方案发展。

7312

7312

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言