从市场大盘、价格段、品牌、店铺等角度分析保健品市场。

时间范围:2024-09~2025-02

数据类目:医药保健-->膳食营养补充食品/保健食品

一、市场大盘:整体疲软,结构性波动明显

销售额与销量双降

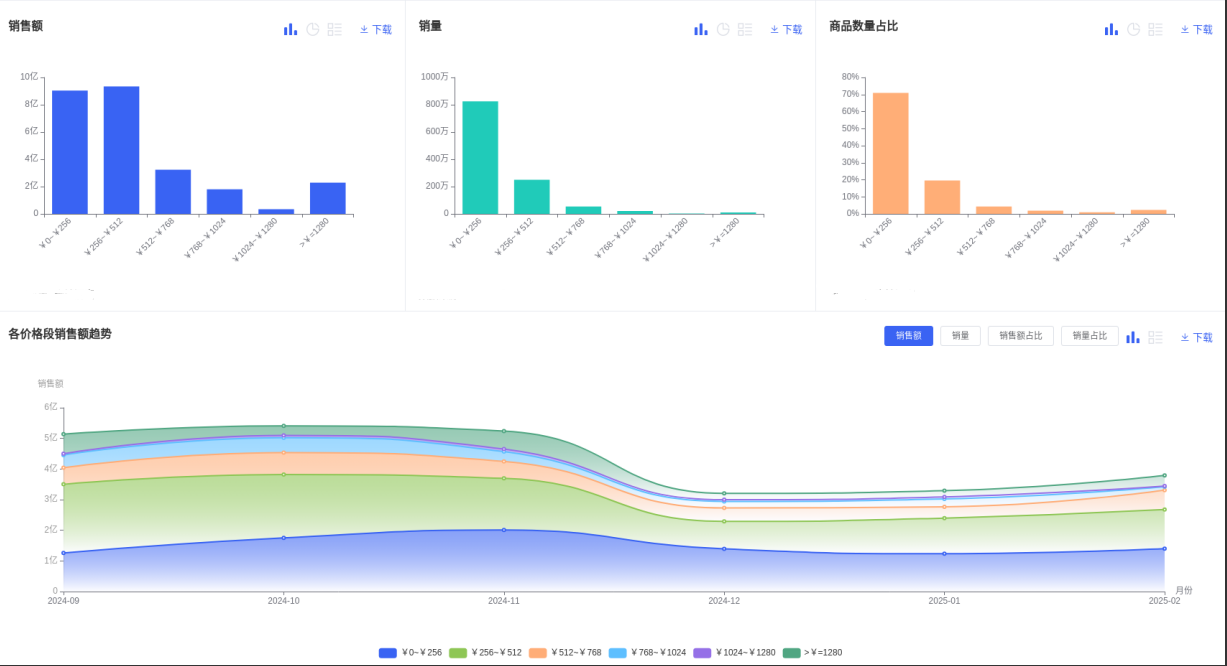

2024年9月至2025年2月,保健品市场销售额同比下降9.06%(2,607.5亿元 vs 2,867.3亿元),销量同比下滑17.97%(1,162万件 vs 1,419万件),反映出市场整体需求萎缩(参考下图销售额数据)。环比数据波动剧烈,例如2024年12月销售额环比下降38.85%,但2025年2月回升15.1%,可能与季节性促销(如“双11”、“年促”透支消费)或库存调整有关。

商品与店铺数量收缩

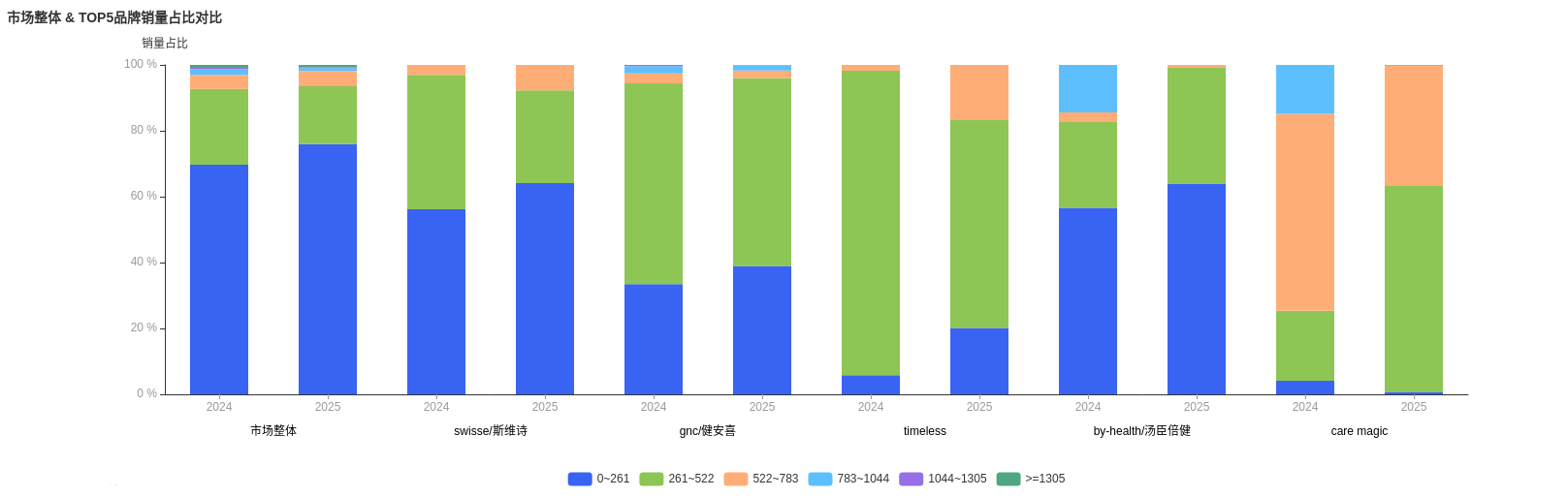

商品数从2024年9月的20,988件降至2025年2月的18,084件,店铺数从6,680家减少至6,349家,表明市场竞争加剧,部分中小品牌退出市场。CR5(前五大品牌市场份额)从2024年9月的30.76%降至2025年2月的21.62%,进一步印证市场分散化趋势。(参考下图品牌市场占比数据)

消费需求理性化

补充资料显示,消费者更关注“安全/天然配方”和“性价比”,储蓄率上升至36%,消费决策趋于谨慎。这与低价位段(0~256元)销量占比持续攀升至70.98%的数据一致。(参考下图销量价格占比数据)

二、价格段:低价主导,高端市场分化

低价位段(0~256元)成核心战场

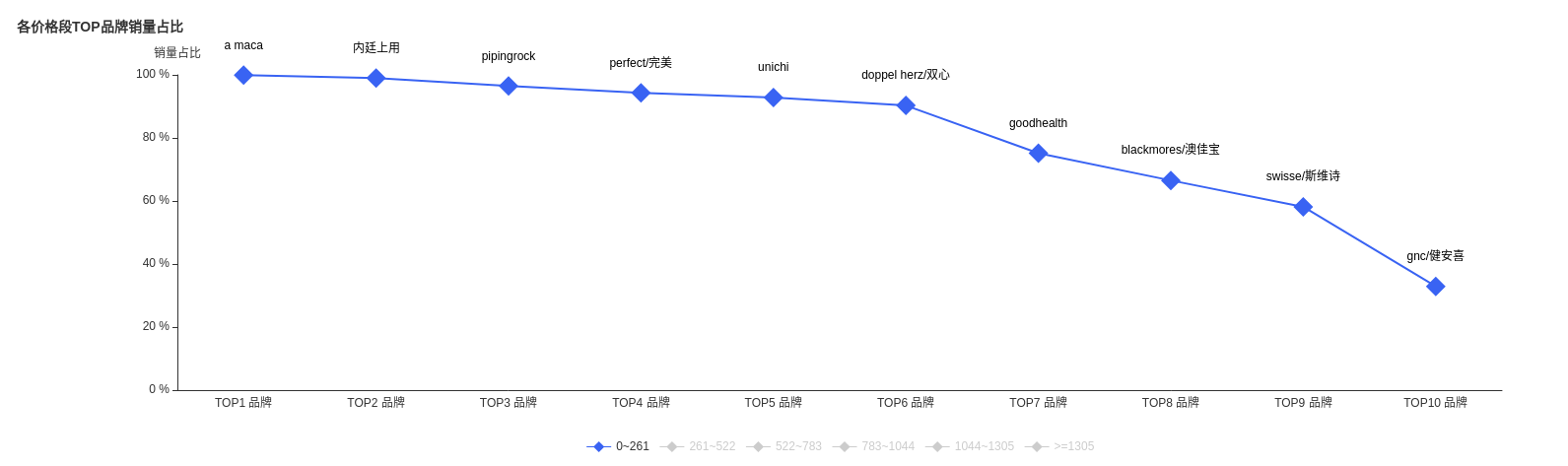

该价格段销量占比70.98%,且逐月上升(从58.85%增至76.04%),销售额占比35.47%,成为市场基本盘。典型品牌如同仁堂(94.78%销量集中在0~256元)、双心(90.15%销量在此区间)通过低价策略吸引大众消费者。

中高价位段(256~512元)需求萎缩

该区间销量占比从32.12%降至17.28%,头部品牌如Swisse(52.75%销售额在此区间)、GNC(69.11%)面临压力,需调整定价策略。

高端市场(≥512元)呈现两极分化

高价段(≥1280元)销量仅占0.88%,但贡献8.39%的销售额,显示高净值用户需求稳定。例如,森山品牌54.9%销售额来自≥1305元价格段,依托高端产品线实现28.33%的销售额增长。补充资料提到,高端保健品市场仍为蓝海,布局品牌稀缺但利润空间显著。

三、品牌:头部承压,新兴品牌突围

传统头部品牌业绩下滑

Swisse、GNC、汤臣倍健销售额同比分别下降23.34%、19.42%、56.79%,主因中高价产品需求疲软及竞争加剧。汤臣倍健在783~1044元价格段的销售额占比36.73%,但销量同比下滑63.11%,显示高端产品线受冲击。

性价比品牌逆势增长

森山(销售额+28.33%)和双心(销售额+0.50%)通过低价或差异化定位(如双心90%销量在0~256元)实现增长,契合消费理性化趋势。

市场分散化与创新机会

CR5下降与品牌数量波动(从1,747家降至1,521家)表明新品牌可能通过细分品类(如软糖形态保健品增速48%)切入市场。

四、店铺:集中度高,渠道策略分化

头部店铺垄断市场份额

前三大店铺(GNC官方店、天猫国际自营店、阿里健康大药房)合计占11.5%市场份额,依托品牌背书与流量优势抢占市场。例如,GNC官方店以351,212件销量贡献4.7%销售额,均价349元,定位中端。

高端店铺以小众市场立足

CareMagic海外旗舰店以均价628元(行业均价的2.8倍)实现2.47%市场份额,证明高价产品在高净值用户中仍有需求。

渠道多元化趋势

补充资料显示,电商渠道增速显著(如直播带货),天猫国际自营店以540件SKU覆盖多价格段,而芝正元旗舰店则以4,658元均价瞄准超高端市场,体现渠道分层策略。

五、总结与建议

短期策略:品牌需强化低价产品布局(如推出小规格、高性价比SKU),同时通过会员体系提升复购率。

长期方向:高端市场可依托“天然成分”“精准功能”(如抗衰老、代餐)差异化竞争,参考森山的高端产品线策略。

渠道优化:结合直播电商与社群营销触达年轻群体,线下渠道则聚焦体验式消费(如药店专柜提供健康咨询)。

数据驱动:监控价格段波动(如0~256元占比是否突破80%)与竞品动态,及时调整库存与促销策略。

底层逻辑:市场疲软源于消费理性化与收入增速放缓,但结构性机会存在于低价刚需与高端创新品类,品牌需通过精准定位与渠道创新破局。

以上分析基于3方数据,仅供参考,对本文数据有疑问或获取数据,请私信探讨。

(完)

1045

1045

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言