贝叶斯回归是一种统计方法,它利用贝叶斯定理来更新对回归参数的估计。这种方法不仅考虑了数据的不确定性,还考虑了模型参数的不确定性,为预测提供了一个更加全面的框架。在本文中,我们将深入探讨贝叶斯回归的基本概念、如何实现它以及它与传统回归方法之间的区别。

贝叶斯回归的基本原理

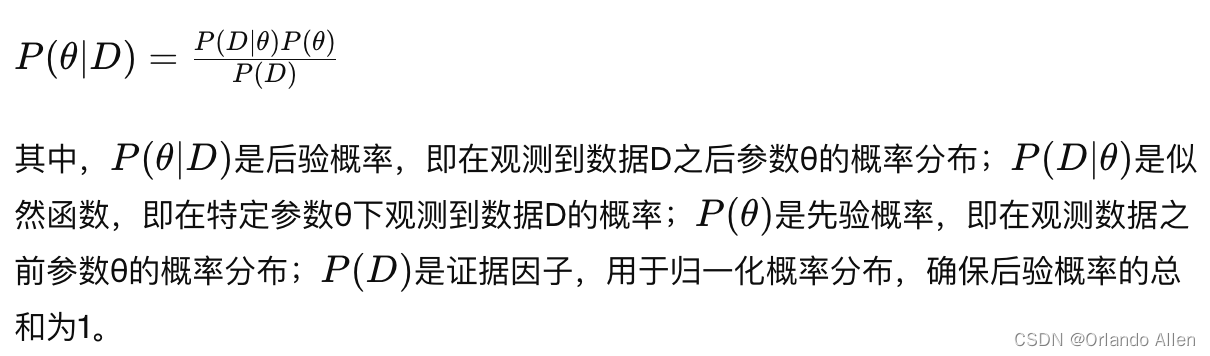

贝叶斯回归基于贝叶斯定理,这是一种计算条件概率的方法。在回归分析的背景下,条件概率用于表示在给定数据D的情况下,模型参数θ的概率。贝叶斯定理可以表达为:

实现贝叶斯回归

实现贝叶斯回归主要涉及三个步骤:选择先验分布、计算似然函数和计算后验分布。先验分布通常根据先前的知识或经验选择。似然函数根据数据和模型计算。最后,利用贝叶斯定理计算后验分布,这个分布反映了在考虑数据信息后参数的不确定性。

贝叶斯回归与传统回归的区别

贝叶斯回归和传统回归最主要的区别在于处理不确定性的方式。传统回归方法,如最小二乘回归,通常提供一个点估计,忽略了参数估计的不确定性。相比之下,贝叶斯回归提供了一个概率分布,这个分布表明了参数可能的值及其相应的不确定性水平。

此外,贝叶斯回归通过先验分布允许在分析之前引入背景知识或假设,这为模型提供了更大的灵活性。而传统回归方法通常不考虑先验知识。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

916

916

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言