本文参考:

[1]文心一言回答;

一、核心原理与数学框架

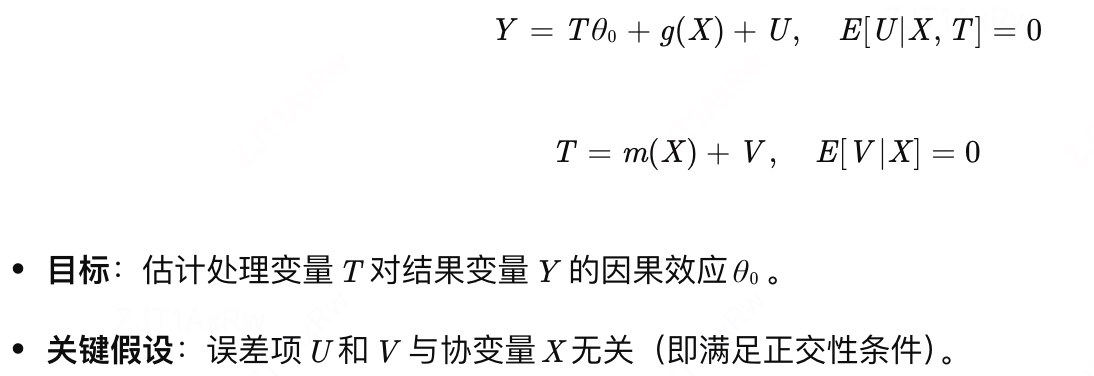

双重机器学习(Double Machine Learning, DML)由Chernozhukov等学者于2018年提出,是一种结合机器学习与传统计量经济学的因果推断框架。其核心目标是在高维数据和非线性关系下,无偏估计处理变量(如政策、治疗)对结果变量(如收入、健康)的因果效应。

1. 基本模型设定

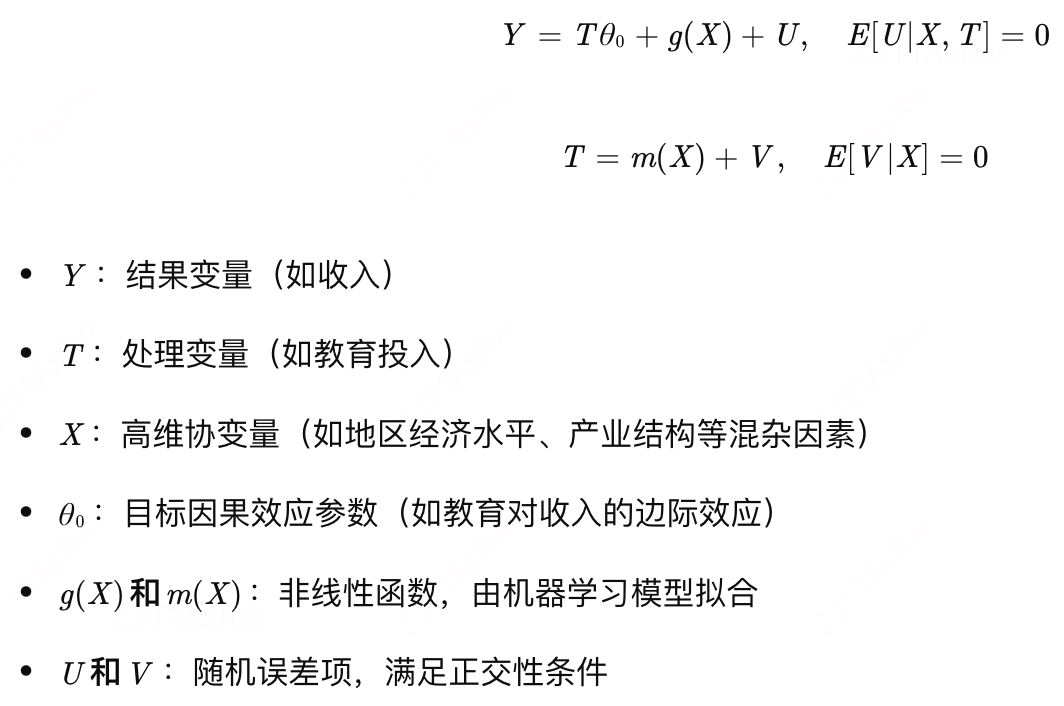

DML通常基于部分线性模型(Partially Linear Model, PLR):

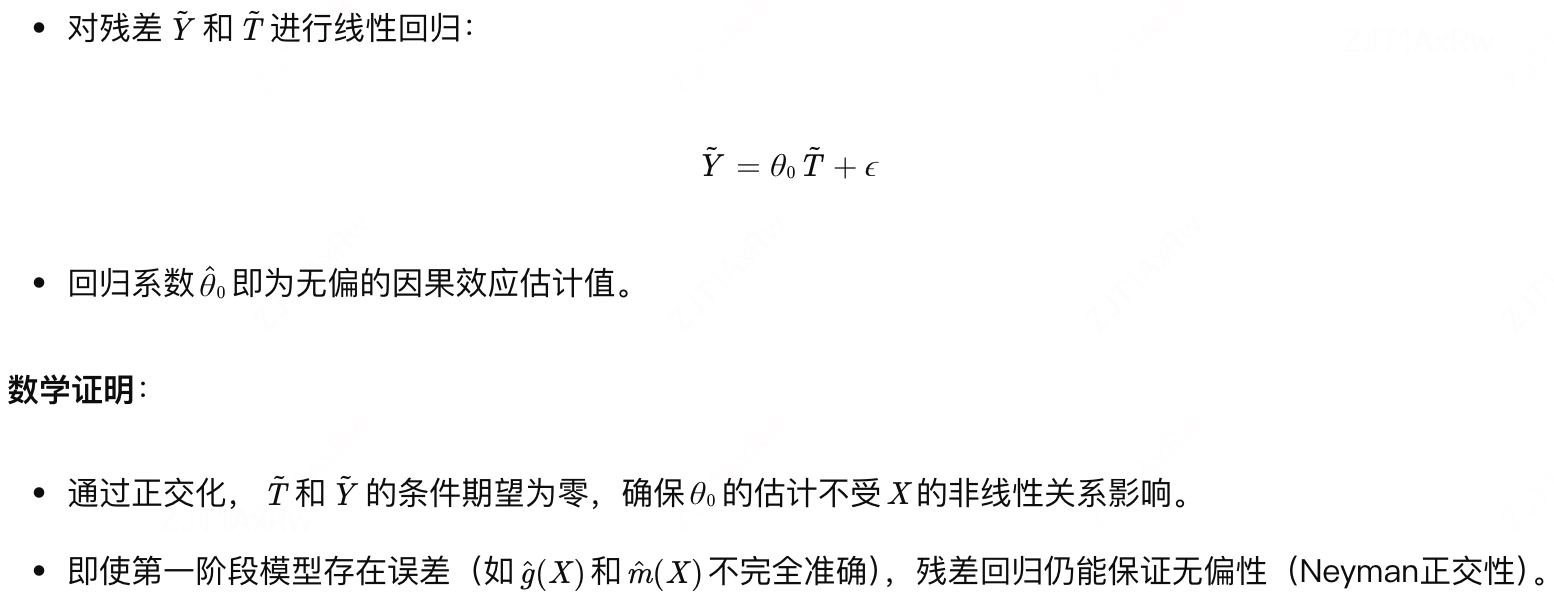

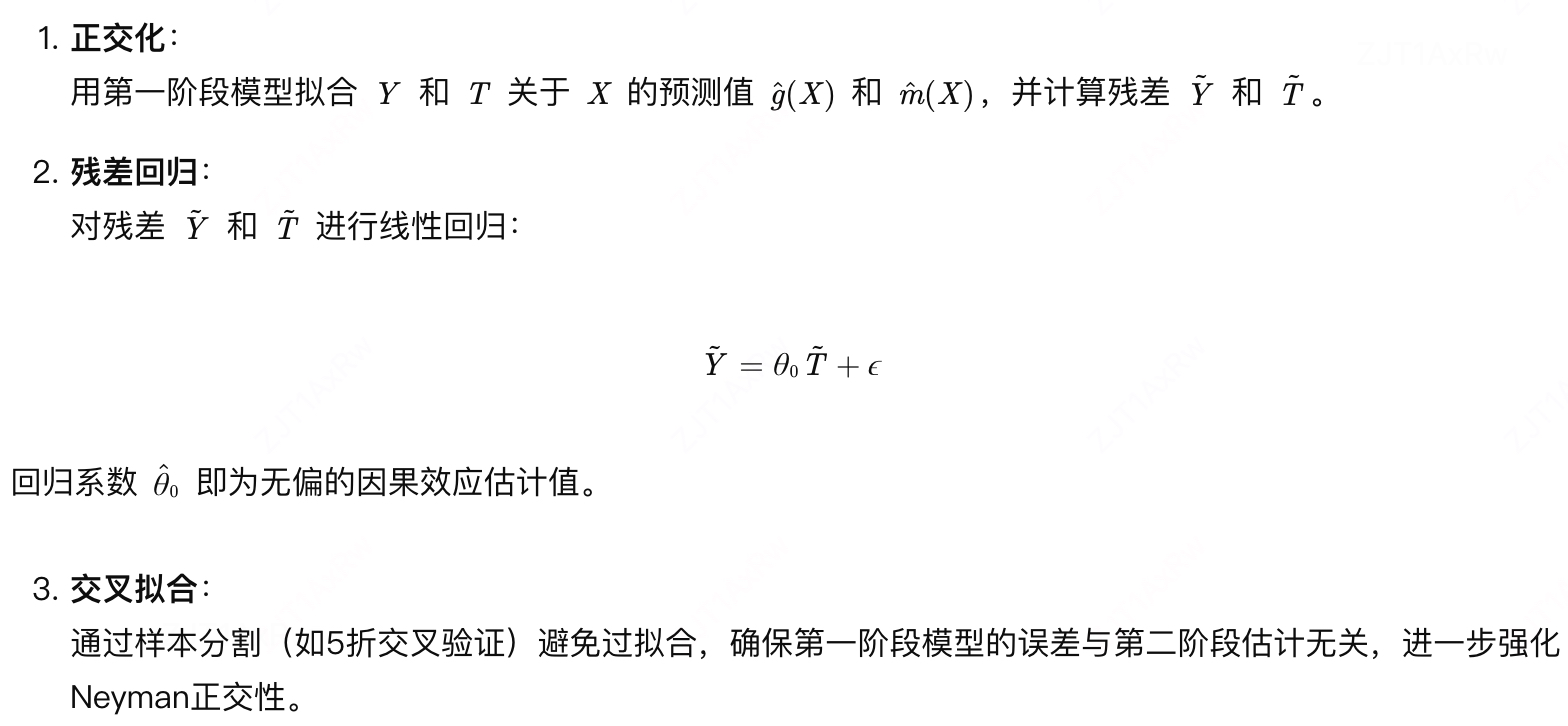

2. 核心步骤:两阶段残差回归

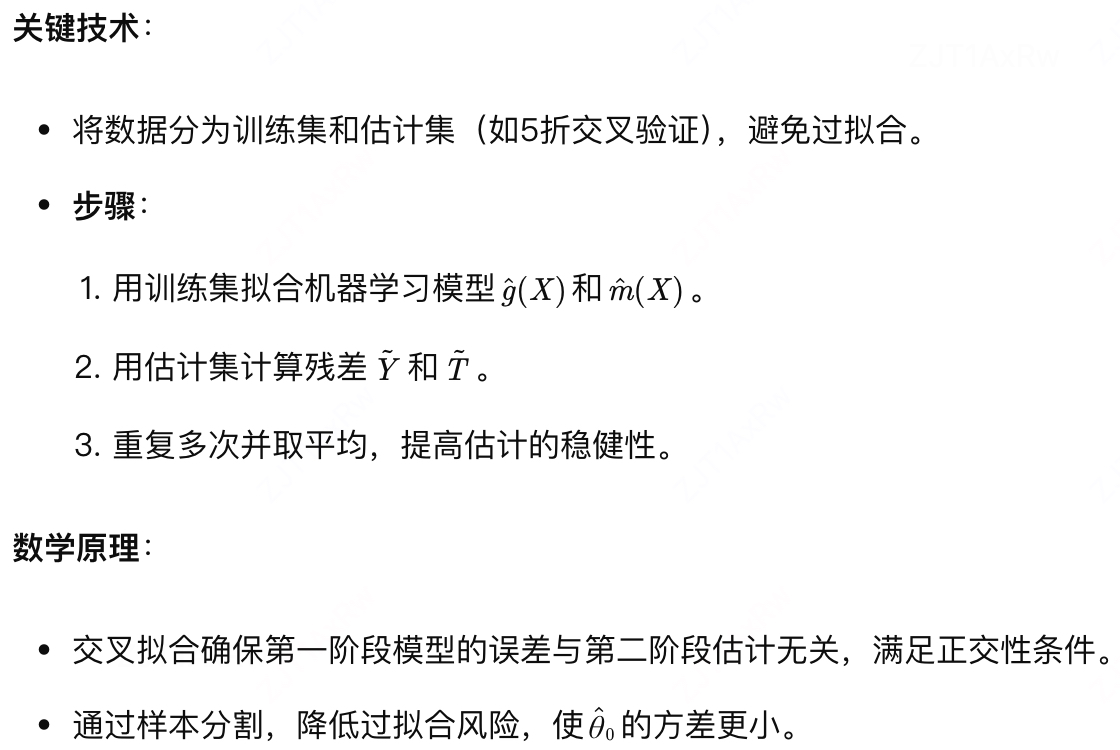

3. 关键技术:交叉拟合与正交化

4.DML的优势

处理高维数据:通过机器学习自动筛选重要协变量,避免“维度诅咒”。

非线性关系建模:支持随机森林、神经网络等非线性模型,适应复杂数据结构。

稳健性:交叉拟合和正交化技术降低过拟合风险,确保估计无偏。

二、DML无偏的数学原理

1.数学框架:部分线性模型(PLR)

DML的核心基于以下部分线性模型:

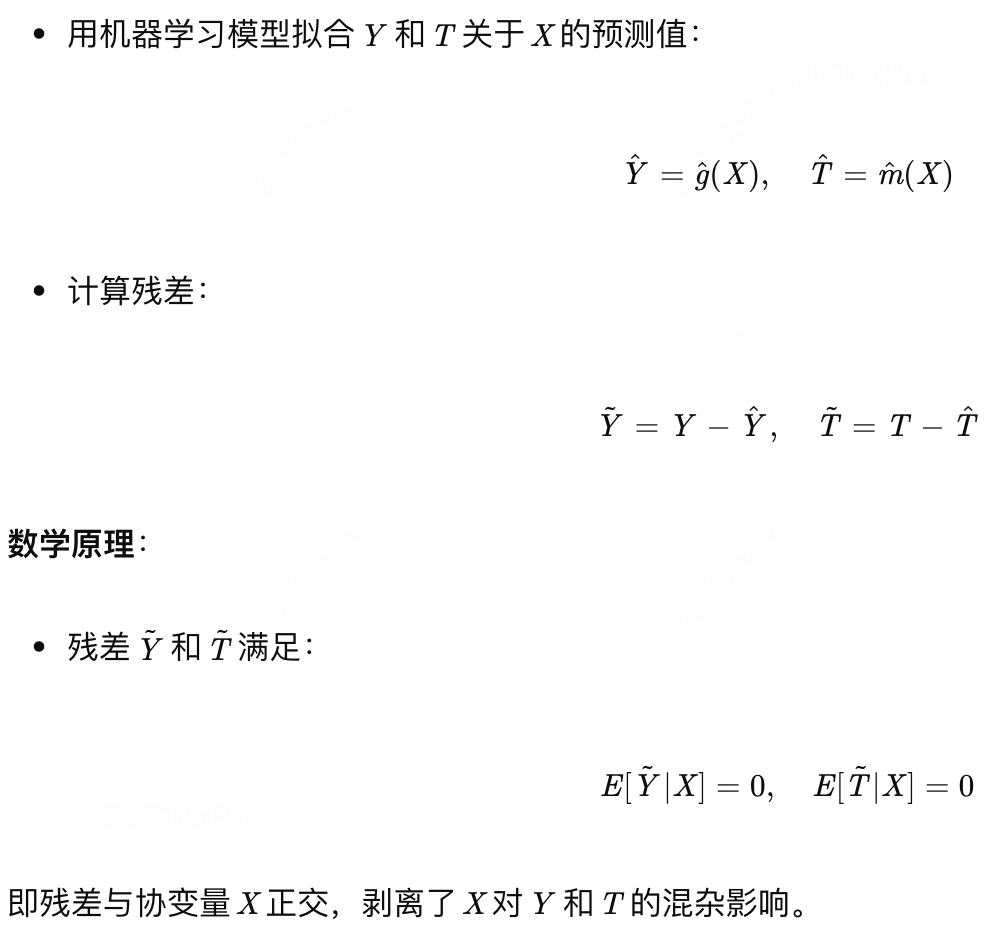

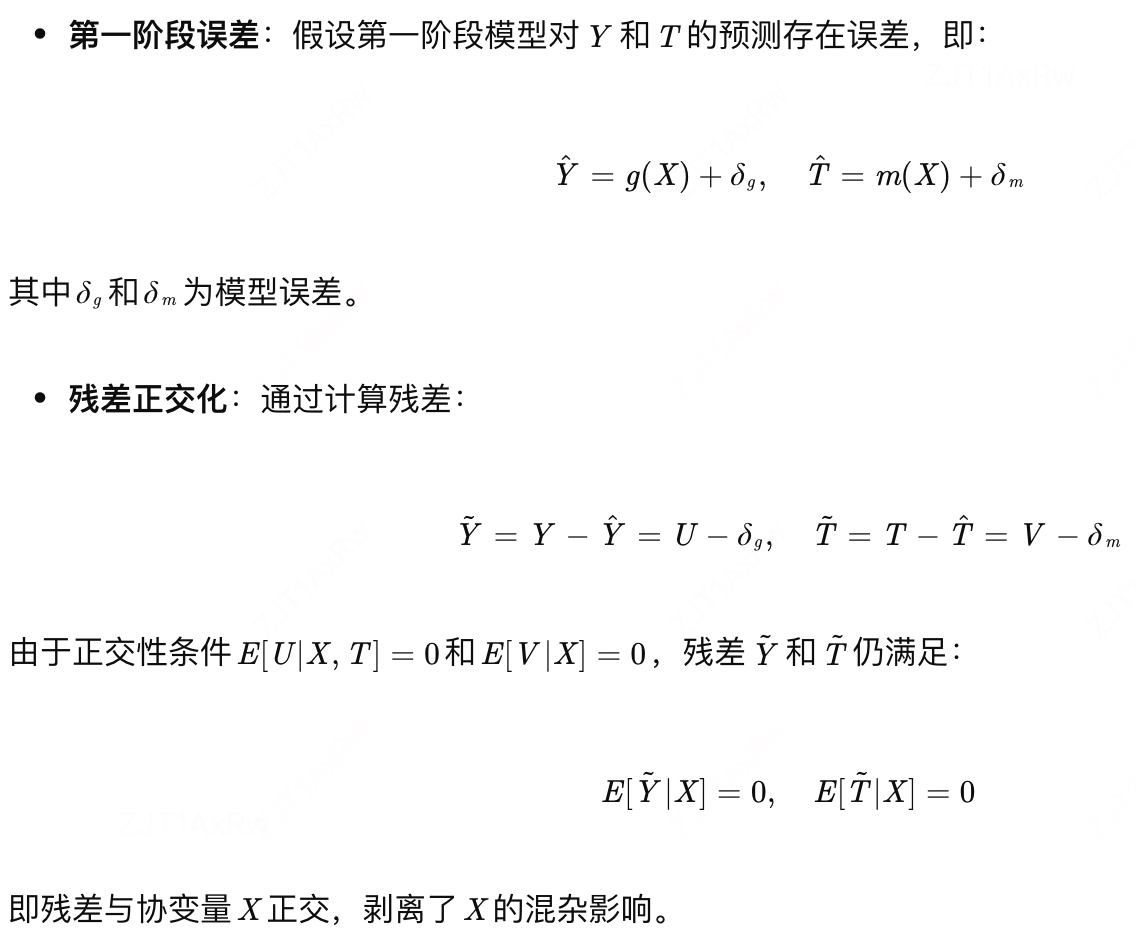

2. 正交化:剥离协变量影响

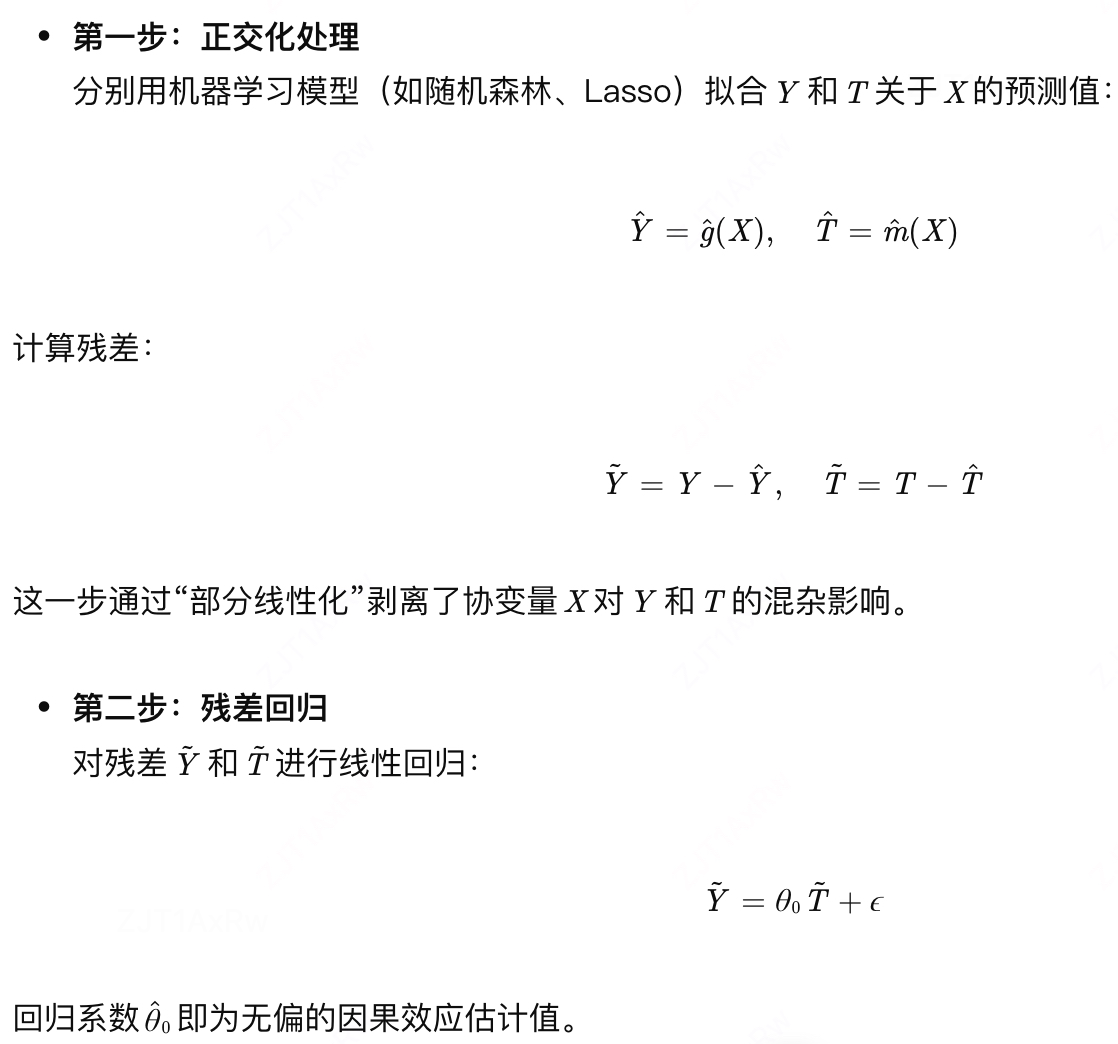

步骤1:残差化处理

步骤2:残差回归

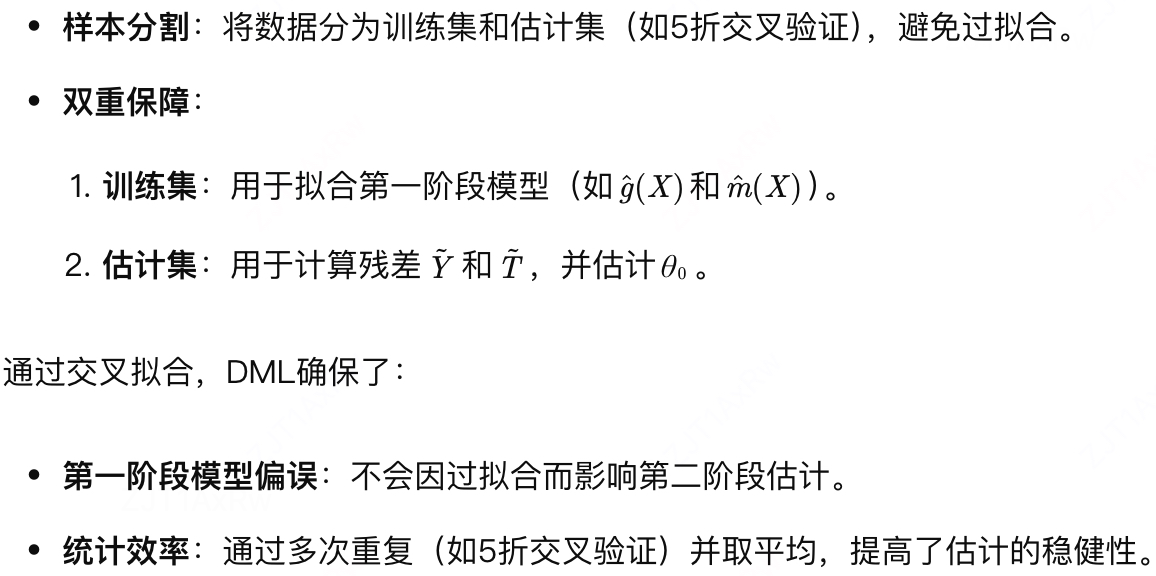

3. Cross-fitting:避免过拟合

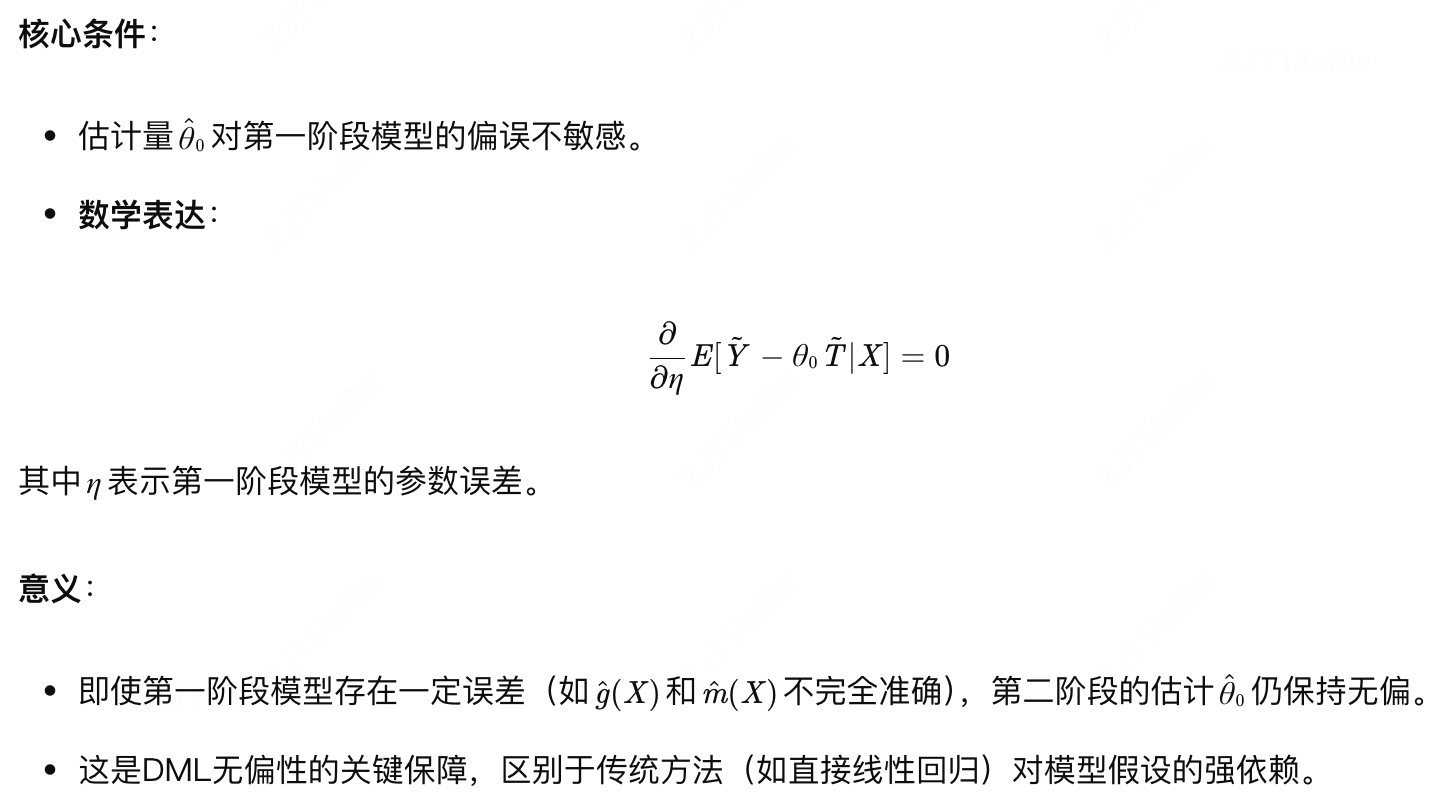

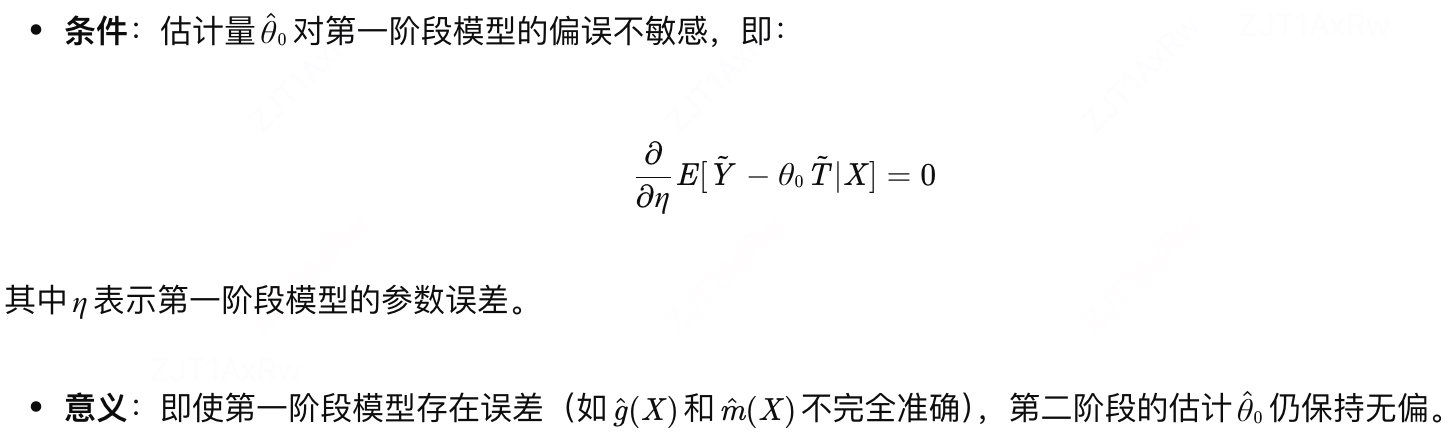

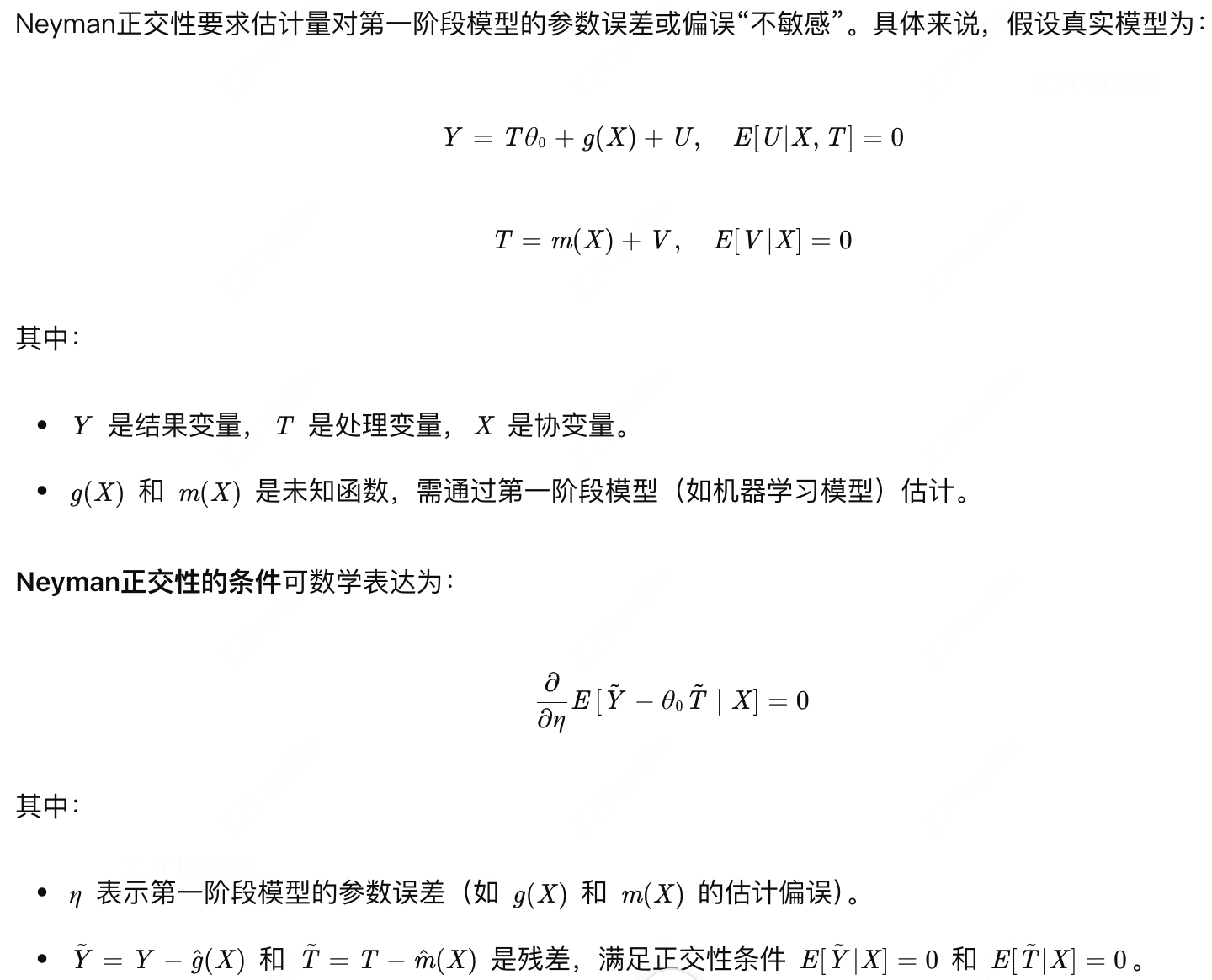

4.Neyman正交性:对模型偏误不敏感

5. 关键点总结

正交化:通过残差化剥离协变量X的影响,确保T~ 和 Y~ 与X正交。

交叉拟合:避免过拟合,提高估计的稳健性。

Neyman正交性:对第一阶段模型偏误不敏感,保证无偏性。

机器学习灵活性:支持非线性模型(如随机森林、神经网络),适应复杂数据结构。

三、DML的双重稳健体现

双重机器学习(DML)的“双重稳健”性体现在其对两种独立误差来源的稳健性,以及通过正交化与交叉拟合技术实现的双重保障。以下是具体体现:

对第一阶段模型偏误的稳健性:即使第一阶段模型存在误差,只要满足正交性条件,第二阶段估计仍无偏。

对模型选择的稳健性:无论使用线性还是非线性模型,只要正确应用正交化和交叉拟合,估计量都是无偏的。

交叉拟合的双重保障:通过样本分割和交叉验证,避免过拟合并提高稳健性。

3.1.对第一阶段模型偏误的稳健性

DML的核心思想是通过两阶段残差回归剥离协变量X的影响。其双重稳健性首先体现在:即使第一阶段模型(用于拟合Y和T关于X的预测值)存在误差,只要满足正交性条件,第二阶段的估计仍能保持无偏。

3.2.对模型选择的稳健性

DML的双重稳健性还体现在:无论使用线性模型还是非线性机器学习模型,只要正确应用正交化和交叉拟合,估计量都是无偏的。

3.3.交叉拟合的双重保障

DML通过交叉拟合(Cross-fitting)技术进一步强化了稳健性:

3.4.数学证明:Neyman正交性

DML的双重稳健性可严格证明为Neyman正交性:

四、Neyman正交

Neyman正交性(Neyman Orthogonality)是统计学和计量经济学中的一个核心概念,尤其在因果推断和双重机器学习(DML)中扮演关键角色。其核心思想是确保估计量对第一阶段模型偏误不敏感,从而保证估计的无偏性。以下是详细解释:

4.1.定义与数学表达

4.2.核心意义

Neyman正交性确保了以下两点:

4.3.在DML中的作用

在双重机器学习中,Neyman正交性通过以下步骤实现:

4.4.直观理解

Neyman正交性可理解为一种“双重保护”:

总结

Neyman正交性是双重机器学习(DML)无偏性的核心数学保障。它通过要求估计量对第一阶段模型的偏误“不敏感”,并结合正交化和交叉拟合技术,确保了在高维数据和非线性场景下因果效应的准确估计。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言