目录

数据

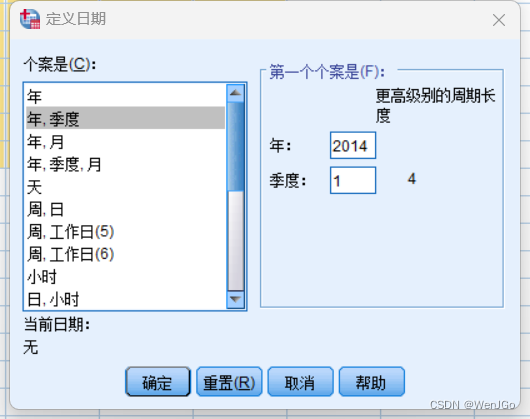

第一步:定义时间

第二步:创建传统模型

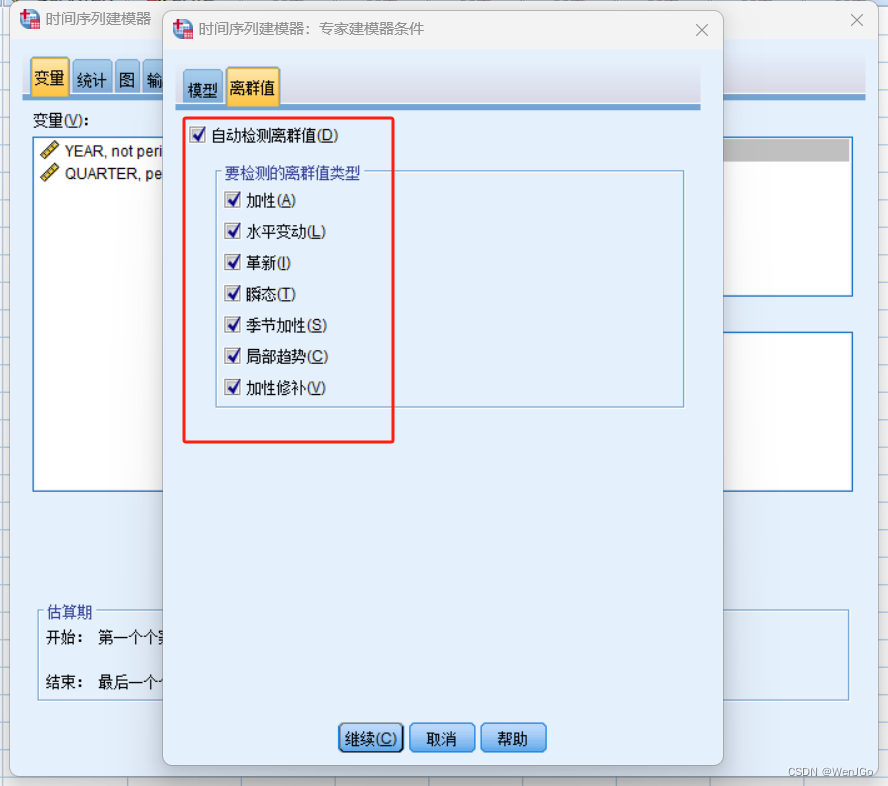

点击条件,点击 离群值全部勾选

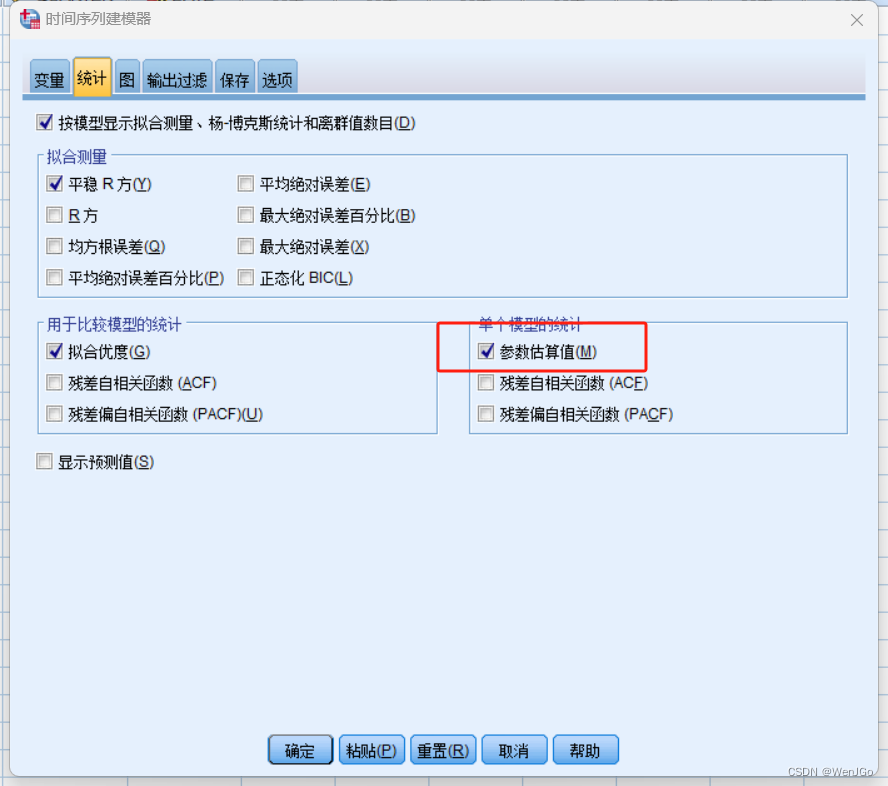

点击统计

点击图

保存

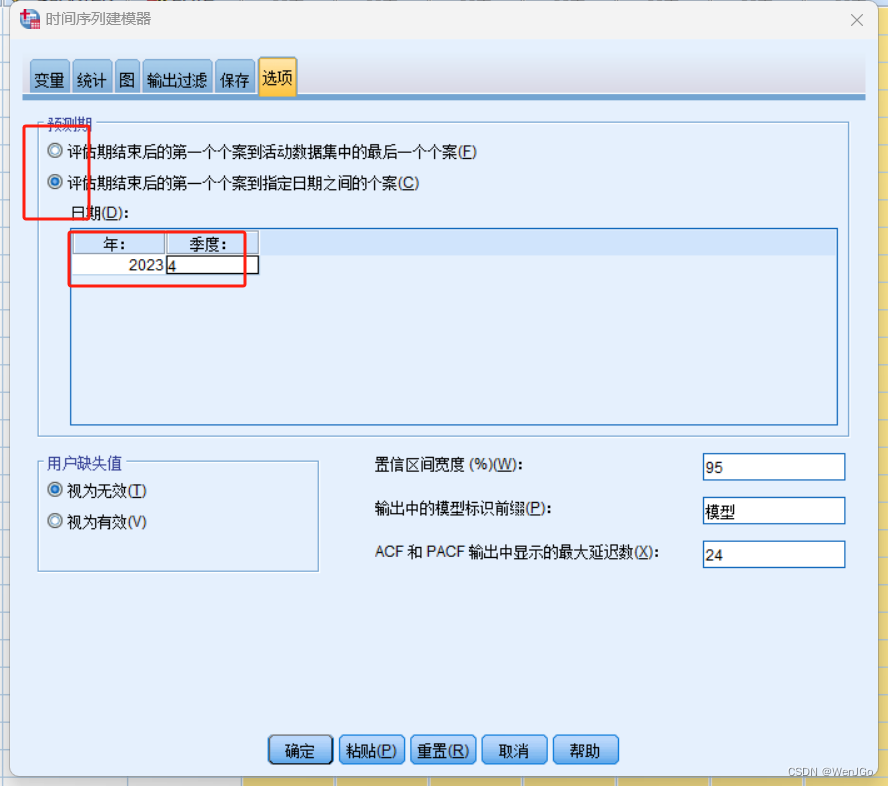

选项

结果

论文下笔

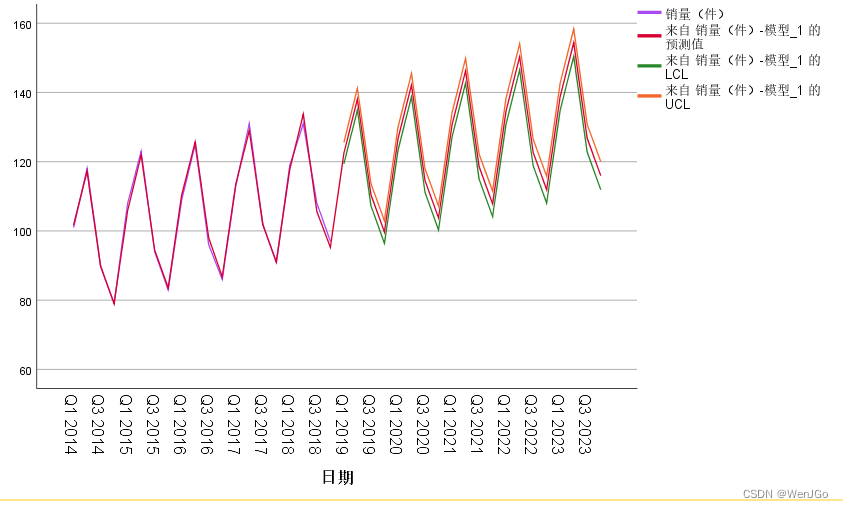

由于我们的数据中不存在缺失值,且为季度数据,则可以作出时间序列图

从图中可以看出,销量数据存在递增趋势并且有很明显的季节性波动,则可以考虑使用时间序列分解,由于波动平稳,则使用加法时间序列分解

利用spss软件的专家建模器

这段工作原理写上去

利用软件得出我们的数据最适合的模型为温特加法模型

再解释一下温特加法模型,

这些写上去,吧那些值给上去

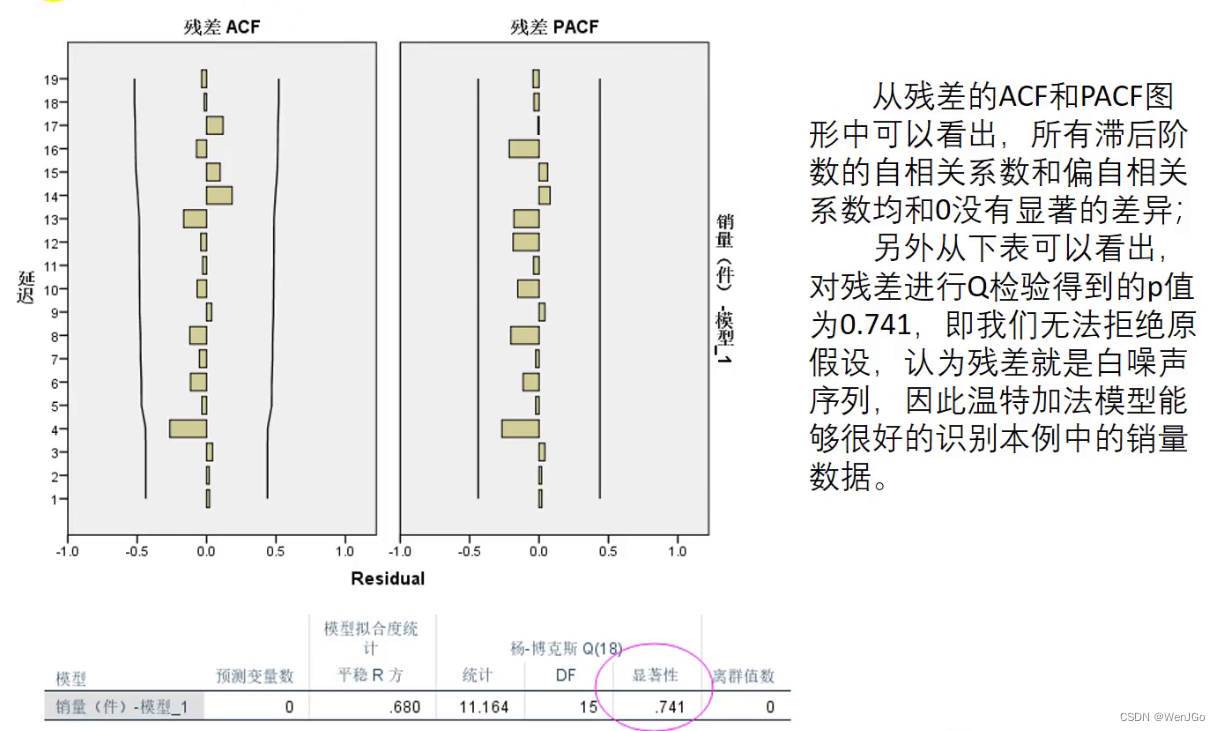

然后对白噪声残差检验,判断模型的适合程度(模型估计的效果)

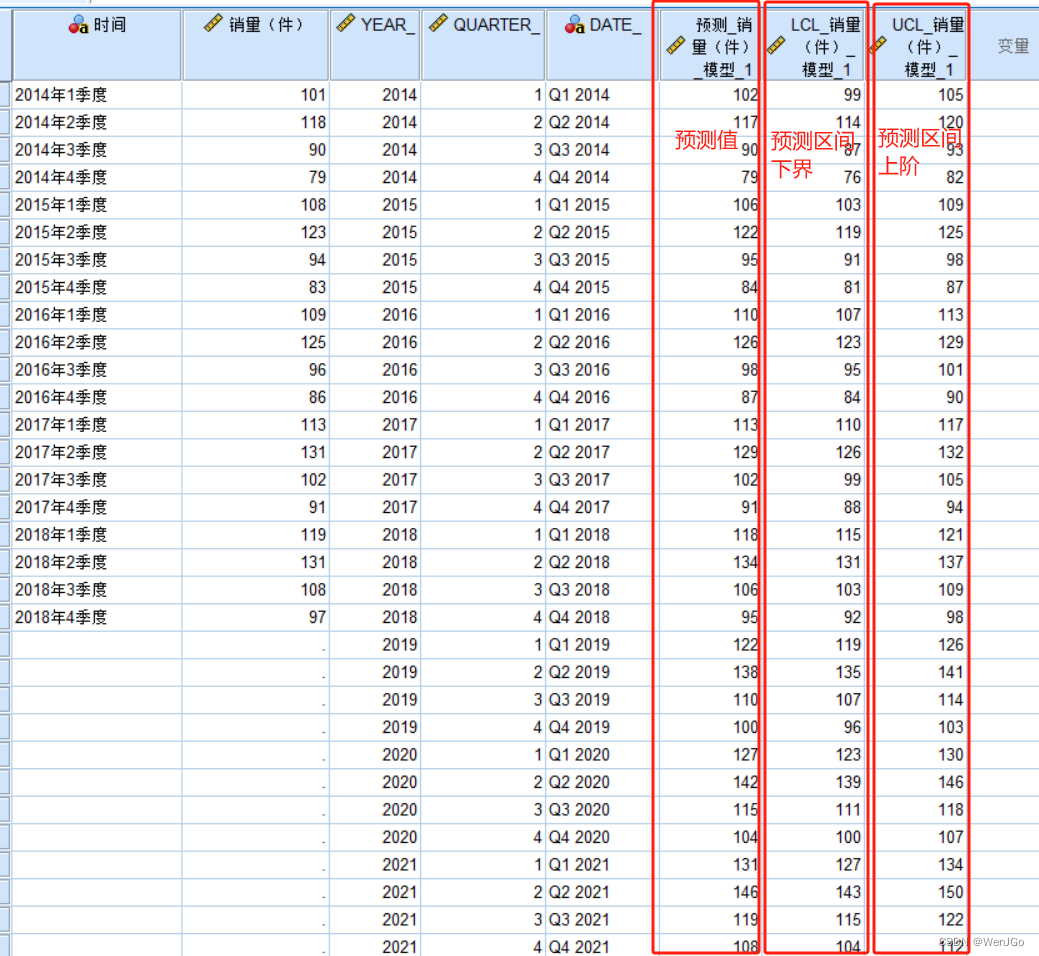

然后是预测:

说我们考虑了置信水平为95%,在95%置信水平下我们可以得到预测值

有95%的概率会落在119~126之间

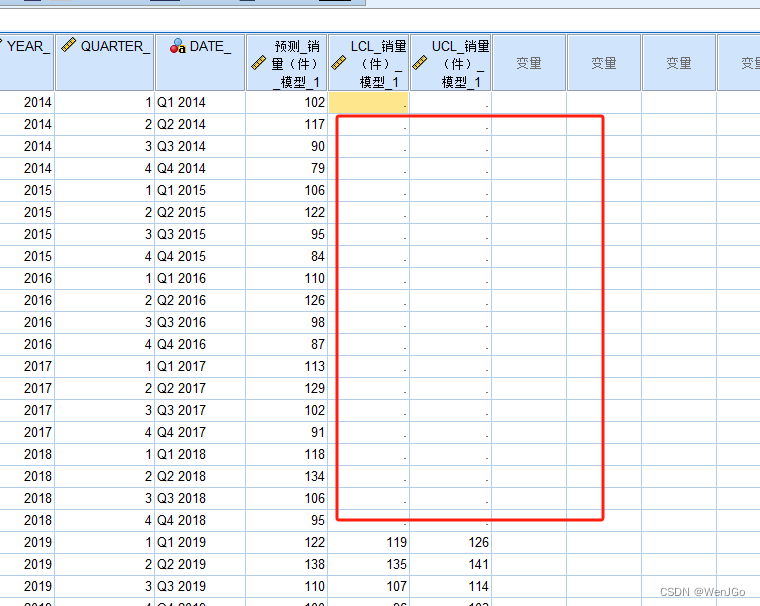

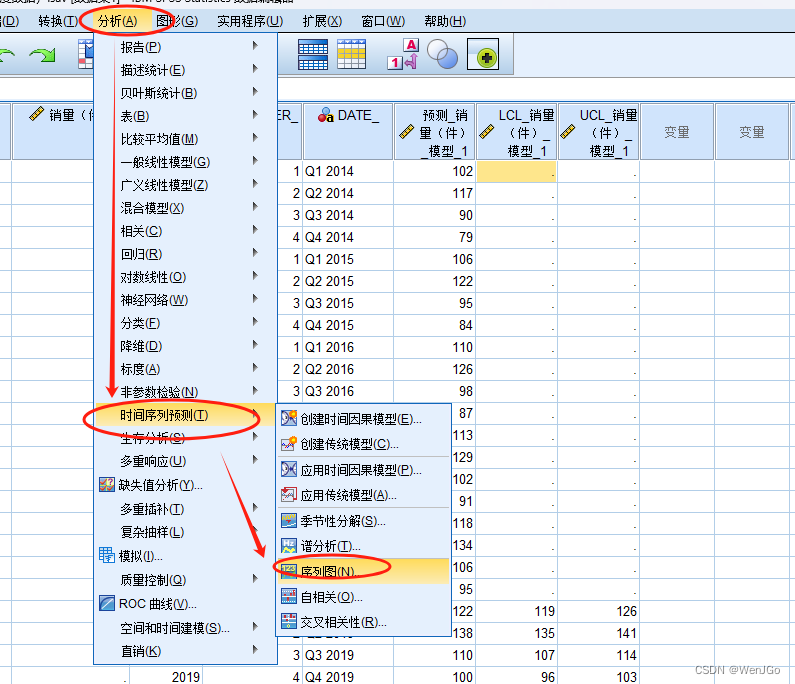

为了把预测和之前的以前体现,可以从新画图

先把上面的删除掉

改改颜色啥的就好了

这样就能反映真实值,拟合值,预测值以及对应的置信水平

然后可以说说预测的好坏

比如R方,BIC

GG

大概就是这样完事

3343

3343

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言