近两年,智能座舱的多屏互动、多模交互、多终端互联以及沉浸式体验升级趋势,都带来了非常多的市场机会。

而这也吸引了越来越多的供应商“跨界”。

2010年成立的当虹科技,专注于智能视频解决方案与视频云服务,也是国内少数具备自主研发视频编转码技术的国产供应商,其业务模式主要是视频领域的软件开发,主要通过采购服务器、显卡、摄像头 等硬件进行组装,并嵌入自主研发的软件以实现产品功能。

下游应用主要包括广电传媒、互联网视频、运营商、数字政务、社会安全治理、智能网联汽车,以及工业物联网、卫星互联网、能源、轨交等行业客户。在财报中,其将业务主要分为传媒文化、泛安全、智能网联汽车三大应用板块。

此前,凭借国内数字电视、IPTV、互联网视频、各类新媒体的快速发展和朝着高清、超高清的快速技术升级,当虹科技凭借其在高端视频编转码软件方面的核心技术与产品创新力,其在传媒文化应用业务得到了快速发展。

与此同时,当虹科技还凭借视觉AI+视频的技术能力切入安防领域,该板块业务也被视作其继传媒文化业务之后的下一个业绩支撑点。

当虹科技于2019年12月11日登陆科创板,从近两年的业绩表现来看,当虹科技业绩突然变脸,陷入了连年亏损,主力业务下滑等的“困境”。

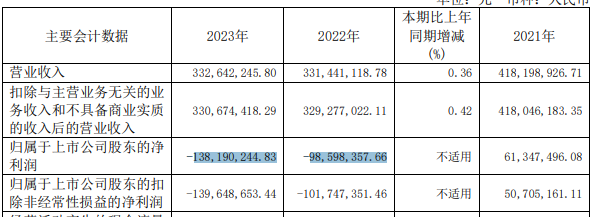

根据其财报来看,当虹科技在2021年之前,均保持了不错的增长势头,营业收入从2016年的1.02亿元,一直稳定增长至2021年的4.18亿元,净利润方面,2016年的0.36亿元增长至2020年的1.03亿元。

但2021年的净利润却首次出现下滑,当年其净利润为6134.75万元,同比下滑了40.34%。

2022年无疑是其业绩的转折点,当年该公司实现营业收入为 3.31亿元,较 2021 年同比下降20.75 %;也正是从这一年开始,其净利润开始了连续几年的下滑,并是逐年放大的趋势。

其中2022年和2023年的净利润亏损分别达到了9859.84万元、1.38亿元。2024年亏损还在持续,2024年一季度的财报显示,公司实现营业收入6221.56万元,同比增长19.67%;净利润亏损2306.38万元,亏损同比增加22.02%。

对于2022年和2023年的亏损,其财报解释宏观经济形势、行业市场竞争激烈对媒文化业务、泛安全业务带来影响,另外市场处于升级调整阶段,业务大幅度降低,新产品处于快速起步阶段;此外公司在研发投入、市场拓展投入、股权激励费用等方面的的投资也影响了业绩表现。

2023年,当虹科技实现总营业收入为3.33亿元,分业务结构来看,传媒文化业务实现收入2.52亿元,占总营业收入比例约为75.68%,无疑是最核心的主力业务。

第二大业务板块实现营业收入5195.14万,占总营业收入比例约为15.62%;该板块业务同比上一年增长了75.84%;而在2022年,这一板块的业务大幅下滑了76.02%,也由此对整体业绩表现带来了较大影响。

第三大业务为智能网联汽车(车载智能座舱产品),2023年该板块业务实现营收2413.5万元,占用营业收入比例为7.2%,相比上一年增幅高达2225.74%。

对于业绩大幅“变脸”且连续亏损的当虹科技来说,当前最重要的无疑是通过推动新产品、新业务场景的拓展,寻找新的利润增长点。

其中,智能网联汽车业务无疑成为了重要希望。

一方面,当前其智能网联业务呈现出强劲的驱动力,在2023年该板块业务增幅明显;另一方面,从盈利能力来说,这类新应用场景高达78.8%的毛利水平,无疑将能更好的提振盈利能力。

在2022年的财报中,智能网联汽车业务营业收入首次被列出,当年实现营收仅有103.78万;在报告期内,当虹科技表示获得包括比亚迪、吉利、奔驰、保时捷、蔚来、上汽、高合等多家国内外知名车企项目定点。

根据资料来看,其在智能网联汽车的产品与解决方案主要瞄准了新一代智能座舱的娱乐化、多模态、沉浸式体验等升级方向,重点进行了产品部署。

不仅有座舱内多个显示屏之间的多屏交互方案,还能实现多终端的交互,包括手机、PAD,甚至AR-HUD或AR眼镜间的多屏互动。还有沉浸式视听方案、沉浸 5D 座舱解决方案以及哨兵守护等创新产品方案。

智能座舱赛道业务的前景无疑非常广阔,但目前来看,其智能网联汽车业务在2023年占比还不足8%,还没有能力完全托起传统主力业务快速下挫的颓势。

另一方面来看,当前智能座舱赛道正处于快速迭代升级叠加价格内卷的周期,一方面企业还需要大幅的研发与人员的投入,另一方面该领域也进入了快速降本增效的新周期。

在2023年,该公司研发投入 14,256.89 万元,占公司营业收入的 42.86%,同比增长 20.61%。公司 研发投入总额较上年增长较大一方面原因为公司持续加大各产品技术线的研发投入,以保持技术 持续领先优势,公司 2023 年末研发人数 337 人,较 2022 年末 284 名研发人员增加了 53 人,研发人员数量增长 18.66%。

以上,对于持续亏损的当虹科技,无疑也是一重压力,这意味着,智能网联汽车业务快速崛起的迫切性。

22

22

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言