一、自回归积分移动平均模型

自回归积分移动平均模型或ARIMA(p,d,q),相当于在自回归移动平均过程(ARMA)的基础上增加了积分要输,相比AR、MA、ARMA模型来说,不再对数据平稳性存在要求,在模型中可以直接通过积分参数d控制数据差异化的次数。

二、ARIMA模型实验

1、数据平稳性相关测试

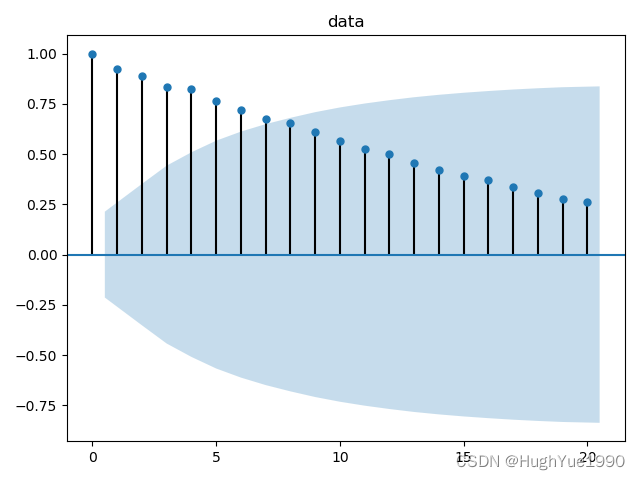

通过ADF与ACF可以发现数据不平稳且存在自相关;

df = pd.read_csv('jj.csv')

AR2_process_adf=adfuller(df['data'])

print(AR2_process_adf[0])#ADF Statistic

print(AR2_process_adf[1])#p-value

plot_acf(df['data'],lags=20)

plt.title('data')

plt.tight_layout()

plt.show()ADF Statistic:2.7420165734574815

p-value:1.0

2、数据差异化

a、第1次差异化

经过第1次差异化,可以发现数据仍程序不平稳性且自相关;

diff_df=np.diff(df['data'],n=1)

diff_df_adf&# 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言