要因素。大多数投资者往往对技术面或基本面有深入研究而在资金管理方面却

有所忽视。“超短线之父”拉瑞•威廉姆斯曾说过交易是门艺术成功关键在

于资金管理。一个交易者拥有再好的技术分析手段如果没有明确的资金管理意

识和方法也是远远不够的。尤其对于系统交易者而言仓位控制和资金管理的重

要性不言而喻严格的资金管理是确保资金安全游戏继续的保障。

本报告对固定比例投资组合保险策略CPPI (Constant Proportion

Portfolio Insurance)和海龟交易法则 (Turtle Trading Rules)中涉及的资金

管理方法进行了理论上的比较。

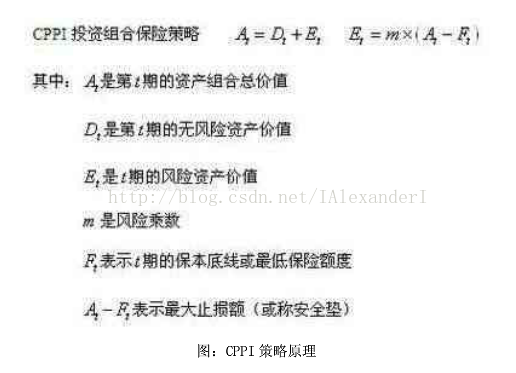

一、CPPI中的资金管理

投资组合保险在资产管理中有着广泛应用其本质思想是通过牺牲部分上档

收益来换取下档安全。动态投资组合保险方法主要有基于期权的投资组合保险

OBPI、固定比例投资组合保险CPPI、时间不变性投资组合保险TIPP策略等。CPPI

由Black & Jones(1987)和Perold(1986)提出投资者只需要根据自己的风险承

受能力设置几个参数就能达到投资组合保险的目的。正是由于CPPI策略的简

易且实用性受到保本基金的青睐如南方恒元混合型证券投资基金 (202211)。

期初投资者根据自身风险偏好和风险承受能力设定最低保险额度F和风险

乘数m来确定风险资产和无风险资产的投资比例。随着组合资产价值的变化模

型对风险资产和无风险资产的投资比例进行动态调整。影响CPPI运用效果的主

要因素是F和m参数。F是确保整个资产组合的保本价值m是投资于风险资产

的乘数m越大则整个组合价值的变动对风险资产价值变动的敏感性更大。另

外调仓方法可以采取多种策略通常由固定时间调仓和触发调仓共同决定如

当风险资产下跌相比上次调整后又下跌了10%则触发调仓如果一直没有触发的

情况就固定每3个月调仓一次。

例如期初t=0时刻投资者总资产100资产组合为股指期货和无风险资

产。CPPI策略的下限风险设定为90%风险乘数为4则按CPPI策略投资者

应持有40的股指期货仓位和60的现金仓位。

在t=1时刻若股指期货资产相对于t=0时刻下跌10%由40下跌为36

则触发减仓总资产为96。股指期货的仓位应调整至4*(96-90)=24现金资产

调整至96-24=72。

另一种情形若在t=1时刻股指期货资产相对于t=0时刻上涨10%由40

上涨为44则触发增仓总资产为104。股指期货的仓位应调整至4*(104-90)=56

现金资产调整至104-56=48。

实际上CPPI策略是一种结合资金管理的追涨杀跌策略当风险资产走势

上升时该策略会分配更多的资金到风险资产中而当风险资产走势下降时则

自动减少风险资产的投入比例以规避进一步下跌的风险。CPPI策略在一定程

度上类似于加入了看跌期权的投资组合即锁定下方风险的同时保留上档收益的

可能。

二、海龟交易法则中的资金管理

海龟交易的创始人是七八十年代著名的期货投机商Richard Dennis他相

信优秀的交易员是后天培养而非天生的。他在1983年12月招聘了23名新人

昵称为海龟并对这些交易员进行了一个简单的趋势跟踪交易策略培训。随后给

予每个新人100万美元的初始资金。经过5年的运作大部分“海龟”的业绩非

常惊人其中最好的业绩达到1.72亿美元。N年后海龟交易法则公布于世我

们才有幸看到曾名噪一时的海龟交易法则全貌。

海龟交易法则本质上是一个交易系统它包含了交易对象的选择、买卖数量

的确定、入市、止损、离市等方面。在交易头寸的设定上海龟交易法则将一个

基于价格波动的技术指标用来决定入市头寸的大小。其具体思路是

1、根据历史数据计算ATR (Average True Range)指标称之为真实波动幅

度的移动平均值来反映当前市场的价格波动情况。

TR=MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L))为真实波动幅度是考虑昨

日收盘价的以点数来表示的单日最大振幅ATR是TR的移动平均值。

2、将ATR乘以每一指数点所代表的价值得到一份合约在当天的价值变动量

或价值振幅VR (Value Range)。如沪深300指数期货则为ATR乘以300。这里

估计的当日合约价值变动量是基于历史数据的ATR值并不是实际的振幅用来

估计每日的最大价值变动的绝对值。

3、针对总资产金额Asset设定一个比率1%除以某个品种的VR值即得

到当日该期货品种的一个交易单元数量(Unit Size)并以此来确定不同品种的

头寸规模。其背后的资金管理含义是即便当日合约振幅达到ATR的水平不论

头寸方向是多或空当日的损失都能控制在1%的总资产水平内。

海龟们所交易的期货品种很多不同期货品种的波动性各不相同且相关性

也不同。海龟们每周一会拿到一份各交易品种的最新ATR和交易单元数据的表

格用来决定本周在各品种上的头寸。另外根据不同品种的相关性头寸规模

受到限制。如单一市场的最大头寸规模为4Units高度相关市场的最大头寸规

模为6Units相关性较弱市场的最大头寸规模为10Units单向交易为12Units

即单向多头或空头满仓表示持有12Units。

假设2011-1-11 IF1101合约的ATR为67.9点总资产500万x=1%则当

日的交易单元数量为5000000*1%/(67.9*300)=2.45。由于必须交易整数合约

取2手。假设以3000点买入保证金为18%则占用资金2*3000*300*18%=32.4

万仓位为6.48%预计的当日最大帐面损失为2*67.9*300=40740元最大资

金回撤为0.81%。在单一股指期货市场的最大头寸规模为4Units即8份合约

对应的最大仓位为25.92%。

股指期货开户的最低保证金要求是50万从稳健的资金管理上操作的话

最多只能做一手合约这样控制的仓位在3000*300*18%/500000=32.4%。

除了根据波动性来确定入市的头寸规模外海龟交易法则根据“上涨突破

20周期或55周期的最高价后做多下跌突破20周期或55周期的最低价做空”

的原则确定入市和离市点。

海龟交易法则对加仓、止损和离市也做了明确的规定。海龟在突破时只建立

一个单位的头寸在建立头寸后未达到最大头寸规模时以ATR/2的价格间隔逐

步增加头寸。止损方面海龟交易法则规定任何一笔交易都不能出现2%以上的

风险容许风险为2%的最大止损就是价格波动2ATR。当出现加仓且有盈利时

止损位由加仓的点位计算对应的所有头寸的止损线上移。离市方面对于以

20日突破为基础的偏短线系统当价格达到10日最低价时所有多头头寸离市

当价格达到10日最高价时所有空头头寸离市。

三、CPPI和海龟交易法则的资金管理方法的比较

CPPI主要通过动态调整风险资产与固定收益资产比例使投资组合价值维

持在风险下限之上从而达到组合保险的目的。在一定意义上CPPI策略包含

了组合资产的分配和增减仓策略。海龟交易法则是一套交易系统资金管理是其

中的核心。海龟们最初会使用100万美元的虚拟帐户进行模拟交易这个帐户规

模在每年年初进行调整。每当原始帐户亏损10%时虚拟帐户规模就会被减少

20%。如果某个海龟曾经亏损10%那么调整后的帐户规模只有80万直到达到

每年的起始净值为止。如果再亏损10%则进一步减少帐户规模至64万元。反

过来如果获利10%可以追加不超过20%的资金。这种赢了增加本金输了则

减少本金的做法和CPPI中的调仓原理在本质上是一样的。

CPPI和海龟交易法则的不同点体现在

1、策略运用对象不同。CPPI主要用于保本基金的运作投资对象是现货资

产操作上只能做多而海龟交易的对象主要是商品期货和金融期货操作上可

做多也可做空。

2、头寸规模和风险控制的思路不同。CPPI是通过人为设定缓冲垫的值来锁

定下方风险投资者只需根据自己的风险状况设定好缓冲垫的初值即可资金管

理上较为简单。CPPI的风险主要来源于风险资产的价值变动而风险资产的规

模主要受参数m的影响。海龟交易法则通过定期衡量不同交易品种的历史波动状

况以及预先设定总资产的当日最大损失水平来确定当前各品种的交易头寸。

根据不同品种的相关性设定最大头寸限制以防范交易风险。

3、入市和离市条件不同。CPPI中主要涉及在风险资产和无风险资产进行动

态分配对入市和离市条件没有做出具体规定。海龟交易系统属于趋势类的突破

型交易系统以突破N周期最高价和最低价作为入市标准。

4、加减仓触发条件不同。CPPI的调仓方法并没有固定模式投资者可以根

据自身的投资习惯来设定调仓方法。若投资者愿意用更频繁的调仓来换取CPPI

对市场更迅速的反应可以选择较短的调仓期和更容易触发的调仓触发条件。

CPPI中对于风险资产的头寸没有离市触发条件。而海龟中的加仓、止损触发

条件是以价格波动为基础而事先设定好的离市触发条件也是按技术指标事先设

定好的都是规则化的。

尽管两者存在上述不同点但在某些方面CPPI和海龟交易法则存在一些

共性

1、两者都是针对投资组合管理。CPPI在风险资产和无风险资产分配对于

保本基金则是在风险资产和固定收益证券之间进行分配海龟交易在不同商品和

金融期货品种间进行分配未建仓的头寸可以认为是无风险资产或现金。

2、两者分配在风险资产上的比例都设有最大值从而控制了总资产大幅缩

水的风险。CPPI中的风险资产控制在m(A-F)之内在一定期限内是较为固定的

海龟交易中的风险资产即建仓的头寸是在根据历史波动计算出的总资产最大

1%回撤的基础上确定的。另外在考虑了不同品种间的相关性的前提下对最大

头寸规模的约束进一步减少了总资产大幅损失的风险。

3、在交易策略的执行上两者都不需要过多的主观判断只需依据市场变

化而自行调整即可。CPPI按参数和调仓方法自行调整海龟交易规则是系统化

交易的典范海龟们按交易规则严格执行不需要太多的人为的判断交易不受

情绪和非理性因素的影响海龟交易法则在当年的成功证明了系统化交易的优

点。

3456

3456

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言