在前面的文章中讲了量化环境和MACD计算,本文讲KDJ。对于股票技术指数,个人认为KDJ、MACD、RSI足够了,这些技术指标的核心是均线的变种计算。

直接上KDJ代码,Python版本:

#n:KDJ指标的周期,通常设置为9

#m1:D值的平滑周期,通常设置为3

#m2:J值的平滑周期

def st_kdj(code,n = 9 ,m1 = 3 ,m2 = 3):

#将股票行情转换为DataFrame

data = clh2df(code)

# 计算 N 周期内的最低价 LLV 和最高价 HHV

Low_n = data['Low'].rolling(n, min_periods=1).min()

Hign_n = data['High'].rolling(n, min_periods=1).max()

RSV = (data['Close'] - Low_n) / (Hign_n - Low_n) * 100

#K值,使用指数加权移动平均 (EWMA)

K = RSV.ewm(alpha=1/m1, adjust=False).mean()

#D值,使用指数加权移动平均 (EWMA)

D = K.ewm(alpha=1/m2, adjust=False).mean()

J = 3 * K - 2 * D

# 将计算出的 K, D, 和 J 值添加到 DataFrame

data['K'] = K;data['D'] = D;data['J'] = J

print(data[['Turn','Close', 'K', 'D', 'J']])

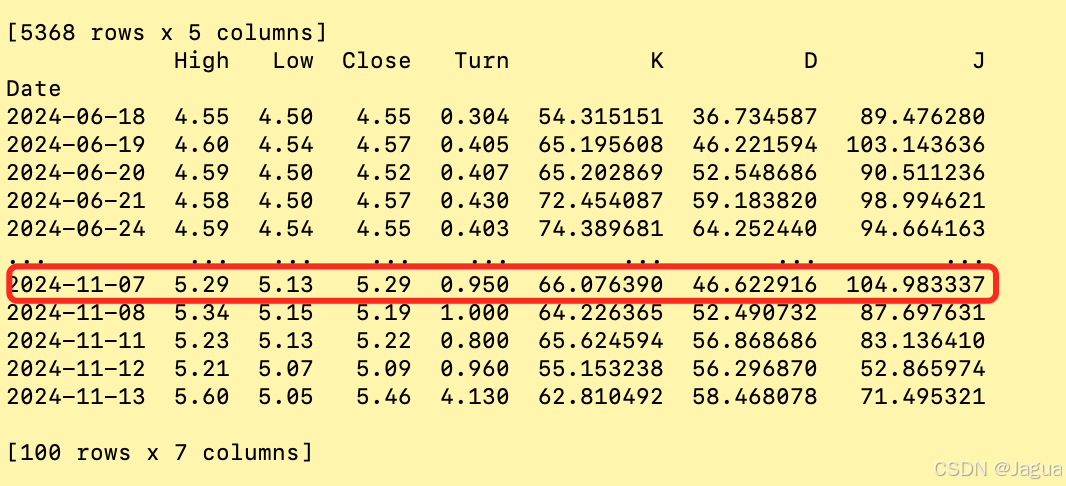

return data[-100:]量化计算的输入数据类型是DataFrame,在线接口的行情一般是DataFrame。因为我是调用本地行情,先将列表转换为DF。

#股票close,low,high转为DataFrame

#close_vol=3表示收盘价,6表示成交量

#体验链接:http://101.35.10.13/q

def clh2df(code,close_vol = 3):

#日期,股票代码,名称,收盘价,涨跌幅,换手率,成交量,成交金额,最低价,最高价,开盘价,前收盘

info = getOneStockInfo(code)

info.reverse()

high = [i[9] for i in info]

low = [i[8] for i in info]

close = [i[close_vol] for i in info]

turn = [i[5] for i in info]

dates = [i[0] for i in info]

data_dict = {

'High': high,

'Low': low,

'Close': close,

'Turn':turn

}

df = pd.DataFrame(data_dict)

df['Date'] = pd.to_datetime(dates) # 将日期列表转换为datetime类型,并添加为新列

df.set_index('Date', inplace=True) # 将日期列设置为DataFrame的索引

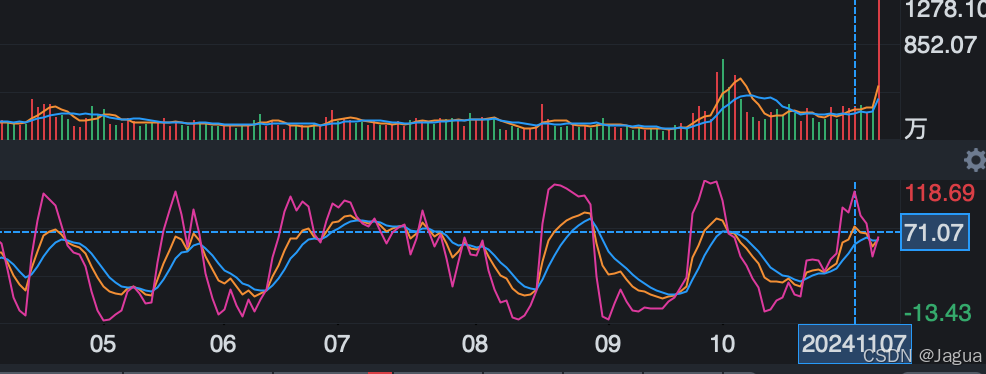

return df结果,以下是中国联通的KDJ数据和股票软件上的对比:

每日KDJ数据跟股票软件上略有差异,但趋势一样,近期11月7日KDJ最大,11月12日最小。这是可接受的,不追求数值跟股票软件一样,最重要的是趋势。

下一篇讲RSI。

1135

1135

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言