【数学基础】

- 什么是线性回归?

线性:两个变量之间的关系是一次函数(图像是直线);

非线性:两个变量之间的关系是非一次函数(图像不是直线);

回归:人们在测量事物的时候因为客观条件的限制,求的都是测量值,而不是事物的真实值,为了能够得到真实值无限次测量,最后通过这些测量数据计算回归到真实值,这就是回归的由来;

一般表达式: y = w x + b y=wx+b y=wx+b - 均方误差(MSE):欧氏距离(损失函数)

J = 1 2 m ∑ i = 1 m ( y ′ − y ) 2 J=\frac{1}{2m}\displaystyle\sum_{i=1}^m(y'-y)^2 J=2m1i=1∑m(y′−y)2 - 最小化损失函数优化方法:

【最小二乘法】

二乘的含义:损失函数中的平方

最小二乘:最小均方差

步骤:

1)直接对损失函数求参数的偏导;

2)令导数为0,导数为0的时候二次函数取得最小值;

y = w x + b y=wx+b y=wx+b

L = ∑ ( y ′ − y ) 2 L=\displaystyle\sum(y'-y)^2 L=∑(y′−y)2

∂ L ∂ w = 2 ∑ ( y i ′ − y i ) x i = 2 ∑ ( w x i + b − y i ) x i = 0 \frac{\partial L}{\partial w}=2\displaystyle\sum(y'_i-y_i)x_i=2\displaystyle\sum(wx_i+b-y_i)x_i=0 ∂w∂L=2∑(yi′−yi)xi=2∑(wxi+b−yi)xi=0

∂ L ∂ b = 2 ∑ ( y i ′ − y i ) = 2 ∑ ( w x i + b − y i ) = 0 \frac{\partial L}{\partial b}=2\displaystyle\sum(y'_i-y_i)=2\displaystyle\sum(wx_i+b-y_i)=0 ∂b∂L=2∑(yi′−yi)=2∑(wxi+b−yi)=0

【梯度下降法】

目标:寻找某个凸函数的最小值

凸函数:某段区间只有一个低谷的函数

含义:朝着导数变小的方向逐步更新参数

梯度:导数的方向

步骤:

1)随机取出一个值 x 0 x_0 x0;

2)算出对应的 f ( x 0 ) f(x_0) f(x0);

3)计算 f ( x 0 ) f(x_0) f(x0)处损失函数 f ( x ) f(x) f(x)的导数;

4)从 f ( x 0 ) f(x_0) f(x0)处开始,沿着该处导数的方向增加 α \alpha α,此时取值为 x 1 x_1 x1,那么 ∣ x 1 − x 0 ∣ α \frac{|x_1-x_0|}{\alpha} α∣x1−x0∣的值为 f ( x ) f(x) f(x)在 f ( x 0 ) f(x_0) f(x0)的斜率;

5)重复2~4步骤,直到达到退出的条件(比如设定循环N次后停止);

w ← w − α ∗ ∂ L ∂ w w\leftarrow{w-\alpha*\frac{\partial L}{\partial w}} w←w−α∗∂w∂L

b ← b − α ∗ ∂ L ∂ b b\leftarrow{b-\alpha*\frac{\partial L}{\partial b}} b←b−α∗∂b∂L

【梯度下降实战案例】

import numpy as np

m = 20

X0 = np.ones((m, 1))

X1 = np.arange(1, m+1).reshape(m, 1)

X = np.hstack((X0, X1))

y = np.array([3,4,5,5,2,4,7,8,11,8,12,11,13,13,16,17,18,17,19,21]).reshape(m, 1)

alpha = 0.01

#print(X)

#print(y)

def error_function(X, y, w):

diff = np.dot(X, w) - y

return (1./2*m) * np.dot(np.transpose(diff), diff)

def gradient_function(X, y, w):

diff = np.dot(X, w) - y

return (1./m) * np.dot(np.transpose(X), diff)

def gradient_decent(X, y, alpha):

w = np.array([1, 1]).reshape(2, 1)

gradient = gradient_function(X, y, w)

while not np.all(np.absolute(gradient) <= 1e-5):

w = w - alpha * gradient

gradient = gradient_function(X, y, w)

error = error_function(X, y, w)

print('gradient = ', gradient)

print('update w parm = ', w)

print('new error = ', error[0][0])

return w

w = gradient_decent(X, y, alpha)

print('w = ', w)

print('error function = ', error_function(X, y, w)[0][0])

…

gradient = [[ 1.00219817e-05]

[-7.34495380e-07]]

update w parm = [[0.51583296]

[0.96992163]]

new error = 405.9849624936439

gradient = [[ 9.99888389e-06]

[-7.32802599e-07]]

update w parm = [[0.51583286]

[0.96992163]]

new error = 405.98496249324046

w = [[0.51583286]

[0.96992163]]

error function = 405.98496249324046

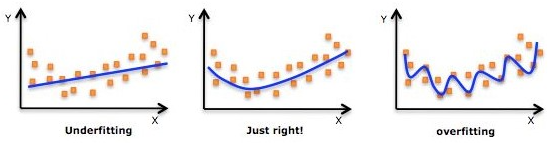

【过拟合/欠拟合】

根据以下图可以很形象了解过拟合和欠拟合:

解决过拟合的方式有很多,其中一种就是改变损失函数,加入正则项,即给损失函数加上一个参数项,正则化项有L1/L2正则化,好处如下:

- 控制参数幅度,不让模型无法无天;

- 限制参数搜索空间;

- 解决过拟合与欠拟合问题;

【L1正则化(Lasso回归)】

L1正则化与L2正则化的区别在于惩罚项的不同:

J

=

J

0

+

λ

(

∣

w

1

∣

+

∣

w

2

∣

)

J=J_0+\lambda(|w_1|+|w_2|)

J=J0+λ(∣w1∣+∣w2∣)

求解

J

0

J_0

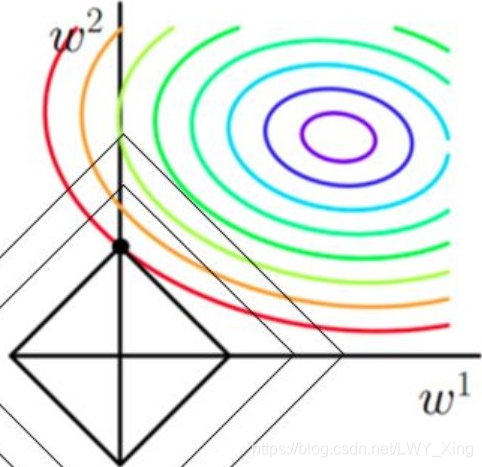

J0的过程可以通过画出等值线,同时L1正则化函数也可以在

w

1

w

2

w_1w_2

w1w2的二维平面画下来,如下:

L1正则化结合上面的图理解:

- 椭圆代表 y = w 1 x 1 + w 2 x 2 y=w_1x_1+w_2x_2 y=w1x1+w2x2线性函数的代价函数 J = ( y ′ − y ) 2 J=(y'-y)^2 J=(y′−y)2;

- 其中椭圆上面的等值线表示确定某点 w 1 w 2 w_1w_2 w1w2后, y y y函数的代价函数值,同一等值线上面的其他 w 1 w 2 w_1w_2 w1w2的代价函数值是相等的;

- L1为菱形,即为 J = J 0 + λ ( ∣ w 1 ∣ + ∣ w 2 ∣ ) J=J_0+\lambda(|w_1|+|w_2|) J=J0+λ(∣w1∣+∣w2∣)后面 ( ∣ w 1 ∣ + ∣ w 2 ∣ ) (|w_1|+|w_2|) (∣w1∣+∣w2∣)的图像,其中相同的等值线上 w 1 w_1 w1和 w 2 w_2 w2的绝对值之和是相等的;

- 为了使整个 J J J最小,保证L1最小的同时 J 0 J_0 J0也是最小的,此时刚好 J 0 J_0 J0椭圆会与L1菱形相切的地方在坐标轴上,所以此时肯定会有 w 1 w_1 w1或者 w 2 w_2 w2为0,说明L1正则化很容易就得到稀疏解(解向量中0比较多);

- 什么情况下使用L1正则化?L1正则化可以使得一些特征的系数变小,甚至还可以使一些绝对值较小的系数值直接变为0,从而强化模型的泛化能力。对于高的特征数据,尤其是线性关系是稀疏的,就采用L1正则化。或者要想在一堆特征里面找出主要的特征,那么L1正则化更是首选;

【L2正则化(岭回归)】

方程表达式:

J

=

J

0

+

λ

∑

w

2

J=J_0+\lambda\displaystyle\sum{w^2}

J=J0+λ∑w2

假设只有两个特征,相应也只有两个

w

1

w

2

w_1w_2

w1w2参数,转化:

J

=

J

0

+

λ

(

w

1

2

+

w

2

2

)

J=J_0+\lambda(w_1^2+w_2^2)

J=J0+λ(w12+w22)

为了方便表示,令:

L

=

λ

(

w

1

2

+

w

2

2

)

L=\lambda(w_1^2+w_2^2)

L=λ(w12+w22)

与L1同理,我们的任务是在

L

L

L约束下求出

J

J

J取最小值的解,求解

J

0

J_0

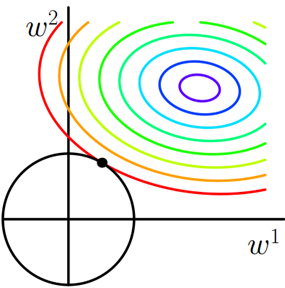

J0的过程可以画出等值线,同时L2正则化的函数

L

L

L也可以在

w

1

w

2

w_1w_2

w1w2的二维平面画出来:

- L L L表示为图中的黑色圆形,随着梯度下降法的不断逼近,与圆第一次产生交点,而这个交点很难出现在坐标轴上。这就说明了L2正则化不容易得到稀疏矩阵,同时为了求出损失函数的最小值,使得 w 1 w_1 w1和 w 2 w_2 w2无限接近于0,达到防止过拟合的问题。L2范数能让解比较小(靠近0),但是比较平滑(不等于0);

- 什么场景下使用L2正则化?只要数据线性相关,用LinearRegression拟合的不是很好,那么就需要正则化,可以考虑使用L2正则化;如果输入的特征的维度很高,而且是稀疏线性关系,L2正则化就不太合适,需要考虑L1正则化;

【如何选择回归器?】

- 假如有很多维的向量特征,比如特征高达好几百,他们之间的共线性比较强(意思是不太独立,一个特征完全可以被另外一个特征替代),这种情况下强烈建议使用L1 lasso回归。为什么?因为它可以把某些模型参数置为0。共线性比较强的两个特征只会保留其中一个特征的参数值,另一个置为0。最终得到一个比较稀疏的参数向量,比密集的参数更小,计算观察都更好。

- 如果数据不满足以上条件,那千万不能使用L1,因为他会把有些信息压缩,即有一点共线性的特征其中不太重要的特征,但是又有一些重要信息量的特征参数给置为0了,这些参数的价值就被抛弃了。

【何为特征的共线性?】

- 比如预测房价问题,那么房间数量、面积(实际使用面积、公摊面积)等特征,其实实际使用面积和房间的总面积共线性是非常强的,也就是说他两的皮尔逊相关性系数非常高,对于这种特征如何判断?可以画一个相关性矩阵,求导画热分布图,颜色越深共线性就越高;

- 如果要求连续型随机变量之间的线性相关性,用的就是皮尔逊相关性系数,如果是离散型变量之间的线性相关性就可以使用互信息求;

【线性回归是否需要归一化?】

- 线性回归也是对距离度量,归一化、标准化有要求的算法;

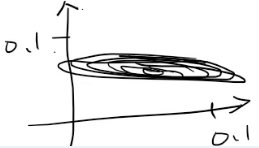

- 在梯度下降过程中,房间w1(x1分布到0-5),w2(x2分布到30-2000),如果x1/x2不进行归一化,w1和w2这两个权重没有可比性,比如房价为5(百万),可以看出w1x1+w2x2,其中w2的参数肯定要很小才行(0.0001),但房间数w1是很正常的0.2,这两个w不可比就不利于最后输出w向量并且判断哪些向量特征的重要性,因为特征重要性就是w值很大的特征。此时你能说面积不重要吗?因为w2很小。

如果w1取0.2,w2取0.00003,那么等值线就会非常匾:

- 在梯度进行更新时,梯度会沿着等值线的法线一步一步走,直到椭圆心,从上图可以看出,左右等值线更新梯度变化会比较大,但是上下梯度更新会非常缓慢。法线都基本朝同一个方向,基本没啥变化。

所以线性回归是否一定要进行归一化,这个是不一定的,只是说结果不太好; - 不进行归一化有两个不好的地方:

a)不利于比较特征和特征之间的重要性;

b)梯度更新比较慢;

【特征缩放:使用归一化】

- z-score:

z

=

x

−

μ

σ

z=\frac{x-\mu}{\sigma}

z=σx−μ

推荐使用,其中x是原始数据,u是全部数据的均值,分母为标准方差; - minmax:

x

=

X

−

X

m

i

n

X

m

a

x

−

X

m

i

n

x=\frac{X - X_{min}}{X_{max}-X_{min}}

x=Xmax−XminX−Xmin

不过归一化不推荐minmax,而是z-score,为什么?

在现实生活中,一般情况下特征也好还是标签也好,只要是一个连续值,基本都符合高斯分布或者正太分布; - 实际操作中:有很多利群点,极大值极大,极小值极小,原因是样本的脏数据或者自然而然产生的利群点。离群点很多,不容易清洗,这个时候

X

m

a

x

−

X

m

i

n

X_{max}-X_{min}

Xmax−Xmin差值非常大,以至于正常的分布使用这个极大值和极小值做归一,正常分布的值都会被压缩很大,精度会变低,所以不推荐使用minmax做归一化,如下离群点实例:

比如原始数据[1, 3, 6, 32, 70, 100000],进行归一化后,[1, 3, 6, 32, 70]被压缩在0.01-0.02之间,精度变低,所以不推荐minmax归一化。不过如果你能够很容易清洗这个离群点,那么minmax归一化也是可以用的;

【离群点判断方式】

原始数据:[1, 3, 6, 10, 20, 25, 30, 32, 70, 100000]

- 分位数:将以上数据排序,20%分位数表示排位在前20%的数字的位置,比如3;

- 中位数:数在整个排位的中间;

- 判断:一般是把高于98%的分位点和低于20%的分位点数据当做离群点,剔除或替换为98%分位点的值本身;

- 画分位点工具:seaborn,可以马上知道哪些点是离群点;

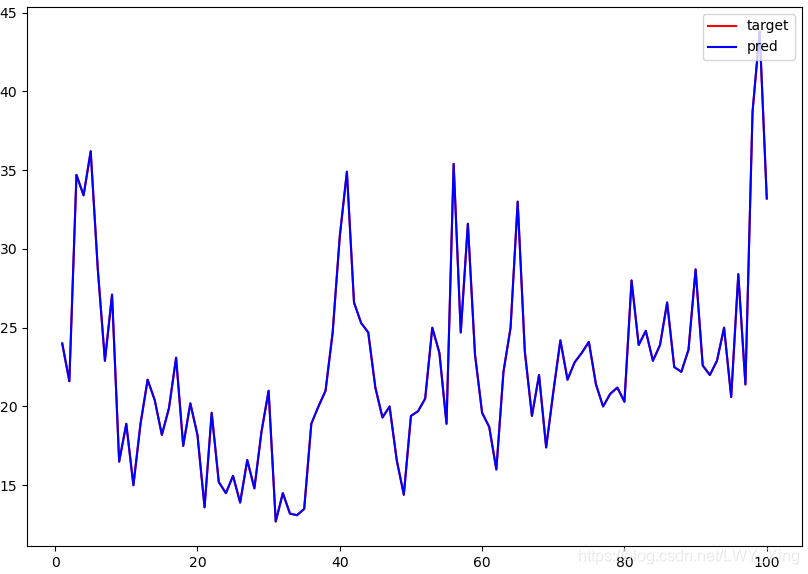

【房价预测实战】

数据集地址:https://download.csdn.net/download/LWY_Xing/13665534

import pandas as pd

import numpy as np

col_names = []

with open('./readme.txt', encoding='utf8') as lines:

for line in lines:

column = line.split(' ')[0]

col_names.append(column)

df = pd.read_csv('./housing_data.txt', header=None, names=col_names)

target = df['MEDV'].values

print(df.head())

from sklearn.preprocessing import MinMaxScaler

minmax_scaler = MinMaxScaler()

minmax_scaler.fit(df)

scaler_housing = minmax_scaler.transform(df)

#print(scaler_housing)

scaler_housing = pd.DataFrame(scaler_housing, columns=df.columns)

print(scaler_housing.head())

from sklearn.linear_model import LinearRegression

lr = LinearRegression()

lr.fit(scaler_housing, target)

from sklearn.metrics import mean_squared_error

pred = lr.predict(scaler_housing)

mse = mean_squared_error(pred, target)

import matplotlib.pyplot as plt

plt.figure(figsize=(10, 7))

num = 100

x = np.arange(1, num+1)

plt.plot(x, target[:num], 'r', label='target')

plt.plot(x, pred[:num], 'b', label='pred')

plt.legend(loc='upper right')

plt.show()

(base) k8s-master@k8s-master:~/Desktop/python/nlp_learning/class4$ python linear_regression.py

CRIM ZN INDUS CHAS NOX RM AGE DIS RAD TAX PTRATIO B LSTAT MEDV

0 0.00632 18.0 2.31 0 0.538 6.575 65.2 4.0900 1 296.0 15.3 396.90 4.98 24.0

1 0.02731 0.0 7.07 0 0.469 6.421 78.9 4.9671 2 242.0 17.8 396.90 9.14 21.6

2 0.02729 0.0 7.07 0 0.469 7.185 61.1 4.9671 2 242.0 17.8 392.83 4.03 34.7

3 0.03237 0.0 2.18 0 0.458 6.998 45.8 6.0622 3 222.0 18.7 394.63 2.94 33.4

4 0.06905 0.0 2.18 0 0.458 7.147 54.2 6.0622 3 222.0 18.7 396.90 5.33 36.2

CRIM ZN INDUS CHAS NOX RM AGE DIS RAD TAX PTRATIO B LSTAT MEDV

0 0.000000 0.18 0.067815 0.0 0.314815 0.577505 0.641607 0.269203 0.000000 0.208015 0.287234 1.000000 0.089680 0.422222

1 0.000236 0.00 0.242302 0.0 0.172840 0.547998 0.782698 0.348962 0.043478 0.104962 0.553191 1.000000 0.204470 0.368889

2 0.000236 0.00 0.242302 0.0 0.172840 0.694386 0.599382 0.348962 0.043478 0.104962 0.553191 0.989737 0.063466 0.660000

3 0.000293 0.00 0.063050 0.0 0.150206 0.658555 0.441813 0.448545 0.086957 0.066794 0.648936 0.994276 0.033389 0.631111

4 0.000705 0.00 0.063050 0.0 0.150206 0.687105 0.528321 0.448545 0.086957 0.066794 0.648936 1.000000 0.099338 0.693333

764

764

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言