比亚迪半导体在关联销售中占比超过50%,毛利率远高于非关联销售。报告期关联销售呈下降趋势,但毛利率差异明显,主要是由于车规级产品的高端技术应用。虽然关联交易金额大,但若企业独立性和持续经营能力没问题,不构成IPO实质障碍。公司已建立内控制度防范利益输送,并积极拓展第三方市场。

比亚迪半导体在关联销售中占比超过50%,毛利率远高于非关联销售。报告期关联销售呈下降趋势,但毛利率差异明显,主要是由于车规级产品的高端技术应用。虽然关联交易金额大,但若企业独立性和持续经营能力没问题,不构成IPO实质障碍。公司已建立内控制度防范利益输送,并积极拓展第三方市场。

1. 这个案例单纯从技术分析的角度来说,还是有很多话题的,比如集团内部关联交易问题。比如毛利率问题等。但是,要是从整体大方向的角度来说,又没有探讨的必要,因为这样的案例并不存在普遍性,也没法直接复制。

2. 发行人是比亚迪集团控股的一个子公司,比亚迪是怎样的一个企业以及怎样的一个市场地位,就不用多说了。因而,作为比亚迪集团旗下的一块资产要上市,自然也是值得信赖的优质资产,对于交易所来说,欢迎都来不及呢,怎么会拒绝呢?

3. 从技术问题的角度来说,几个问题也是非常典型,尽管我们可能没法直接借鉴或者复制,不过做一些研究,知道有这样的情形有这样的案例,也是好的:

① 发行人向比亚迪集团关联销售的占比报告期均超过了50%,最高的时候67%,报告期一直呈下降趋势,最后一期占54%。对于这种集团内的资产上市或者就是干脆上市公司分拆子公司上市的情况下,关联交易很多是偶不能避免的金额可能很大,从某种意义上来说,如果企业独立性没有问题,持续经营能力没有问题,行业竞争力也足够,那么关联交易的金额和占比高并不是IPO的实质障碍。

② 发行人关联销售的毛利率要远远高于非关联方的毛利率,这个毛利率差异最高的时候可能接近一倍的差距。对于这个问题,从专业的角度来说可能也能够解释,毕竟发行人很多高端产品只有比亚迪可以适用,其他人用的都是相对低端的产品。当然,对于毛利率如此大的差异,肯定是要重点关注且要做好核查的,因为发行人是知名企业旗下的公司,信任度更高,更何况发行人自身的经营业绩也很出色。

③ 如果说综合的毛利率差异大还不能说明问题的话,那么发行人还对比了车规级模块的销售毛利率,因为比亚迪集团主要就是采购的这个产品,销售毛利率也是远高于非关联销售。至于原因,也是跟前面提到的一样,是因为比亚迪用的都是高端产品。

4.最后,小兵还想说一点,也是一直老生常谈的话题:对于一个问题是否构成IPO的实质障碍,对于一个企业是否满足IPO上市的条件,是一个充分考虑、全面考量的问题。有些问题别人可以出现你就不可以,反之亦然。任何割裂一个问题出来然后判断企业是否存在IPO可行性的操作,都是不负责任的,都是不合理的。

(1)发行人与控股股东比亚迪集团在报告期内发生较大金额的经常性关联销售,各期关联销售占主营业务收入比分别为67.89%、54.86%、59.02%和54.25%,均超过50%,其中功率半导体、光电半导体产品、制造及服务主要向关联方销售。

(2)报告期各期,发行人对控股股东的销售毛利率分别为28.97%、34.31%、35.06%和38.12%,均高于对非关联方的销售毛利率21.11%、24.35%、17.52%和26.15%,主要由于功率半导体、智能传感器、光电半导体产品主要向关联方销售车规级产品,相关产品毛利率较高导致。

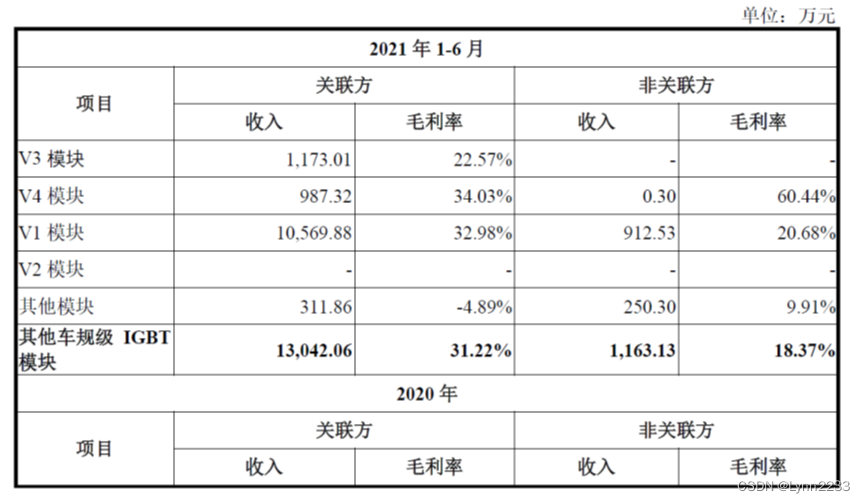

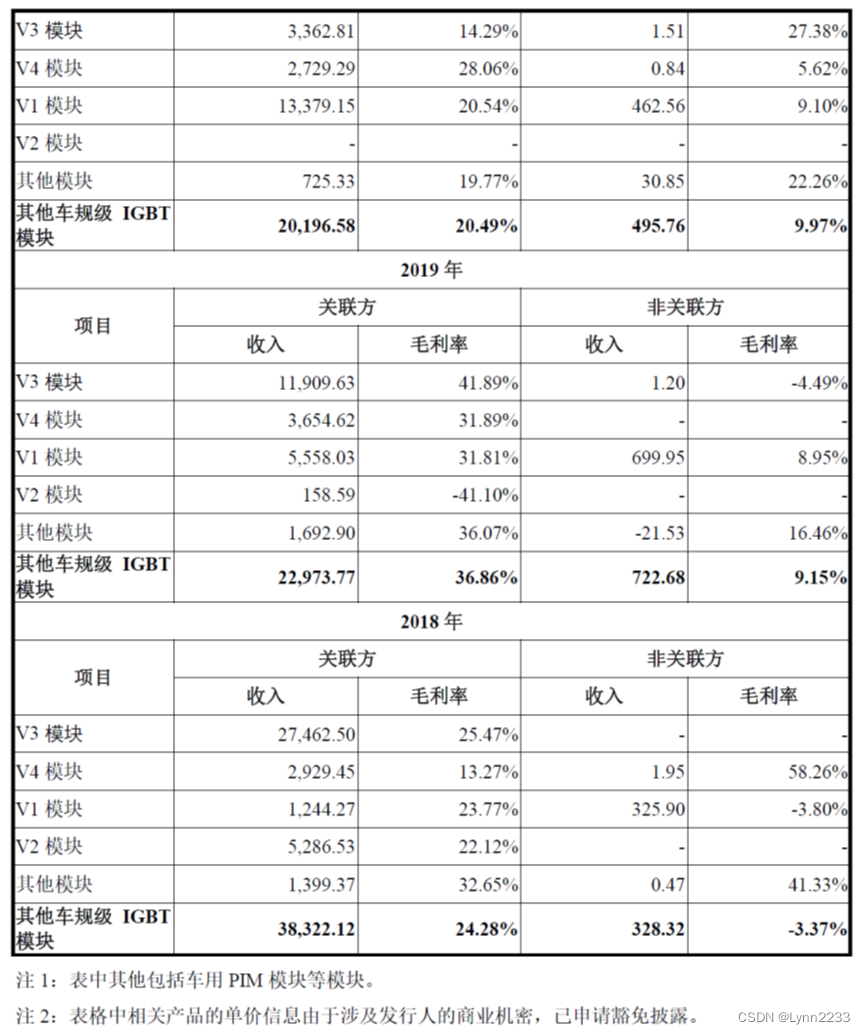

(3)发行人销售的功率半导体产品主要为车规级模块,报告期内车规级模块的关联销售毛利率分别为24.28%、36.86%、34.90%、43.29%,非关联方销售毛利率分别为-3.37%、9.15%、9.97%和19.25%;车规级模块关联销售毛利率大幅高于非关联销售,主要原因是关联销售的产品主要采用先进芯片技术或工艺(如SiC模块、DM4.0混动模块),技术溢价、毛利率水平较高;报告期内,发行人SiC模块与DM4.0混动模块产品未对非关联方实现批量销售(仅2021年上半年销售SiC模块20.86万元),对关联方销售其他车规级IGBT模块的毛利率均高于对非关联销售。

一、按具体型号、性能或其他合理明细分类进一步列示报告期内功率半导体车规级模块中其他车规级IGBT模块向关联方与非关联方的销售金额、单价、毛利率情况,分析同一细分类型产品向关联方与非关联方的销售单价、毛利率的差异原因及合理性,发行人向关联方销售毛利率较高的合理性。

1、功率半导体中其他车规级模块向关联方与非关联方的销售金额、单价、毛利率情况

报告期内,功率半导体车规级模块中,其他车规级IGBT模块向关联方与非关联方的销售金额、单价、毛利率情况如下:

2、同一细分类型产品向关联方与非关联方的销售单价、毛利率的差异原因及合理性

报告期内,发行人向关联方和向非关联方均销售V1模块,销售单价和毛利率

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

913

913

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言