7月10日,江苏新视云科技股份有限公司(下称“新视云”)IPO终止。该公司由华泰联合保荐,中天运会计师事务所(特殊普通合伙)担任审计机构,江苏世纪同仁律师事务所提供法律服务。新视云采用创业板的第一套上市标准,拟募集资金7.0231亿元。

【魔女IPO】分析认为,新视云的终止原因是公司发明专利较少且均为继受取得,交易所质问其是否符合创业板,创新能力体现在哪。此外,新视云报告期客户数量的增速放缓,综合毛利率持续下降,业务的成长性存疑。最后,随着公司经营规模扩张,公司的应收账款也逐渐攀升,应收账款逾期风险增加。

值得注意的是,2019年9月,新视云就曾向证监会报送创业板IPO申请材料,但遗憾的是,最终因存在违法提供互联网新闻信息服务的问题,而于2022年6月终止在了注册环节。

2023年1月,新视云再次冲击创业板最终也未能如愿,于7月10日终止IPO申请。

新视云专注于法院信息化服务,提供庭审公开、智能法庭等智慧法院解决方案。作为国内法院信息化服务提供商,新视云为全国法院提供必要的硬件设备、软件系统及技术支持。公司业务模式是,以客户使用规模和期限为基础,与客户签订技术服务合同并收费。

新视云的实际控制人和公司控股股东均为张长昊。张长昊实际控制公司55.51%股份对应的表决权。

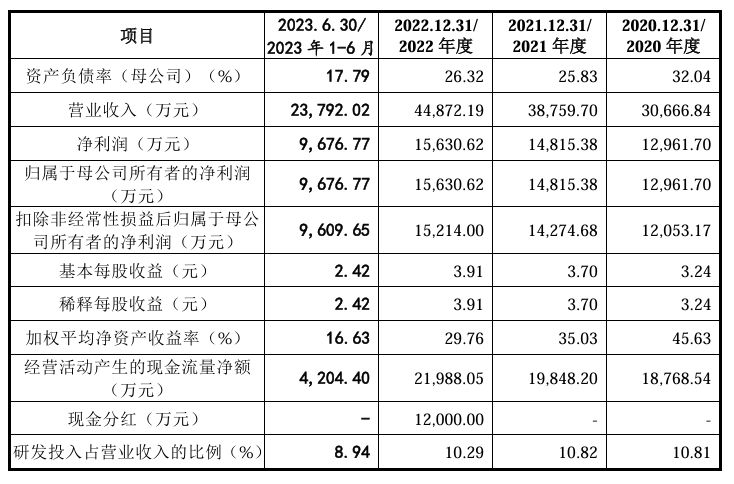

根据财务数据显示,2020年度、2021年度、2022年度以及2023年1-6月(报告期),新视云营业收入分别约为3.07亿元、3.88亿元、4.49亿元和2.38亿元;净利润分别为1.30亿元、1.48亿元、1.56亿元和0.97亿元;扣非归母净利润分别为1.21亿元、1.43亿元、1.52亿元和0.96亿元。

新视云公司专利发明数量较少,且都来自于继受取得,或不能充分说明公司是否符合创业板的创新属性,相关问题也遭到交易所的问询。

根据申报材料,截至目前,发行人拥有7项核心技术,主要可归纳为3个类别,包括视频云平台、法庭音视频信号融合处理技术、智能运维技术,相关技术来源均为集成创新。并且,新视云拥有8项发明专利,均为继受取得。

在核心技术先进性及发明专利相关问题上,交易所要求新视云,说明视频云平台等三类核心技术的进入门槛及难度,与行业通用技术和同行业可比公司的技术路线或性能指标的差异情况,发行人核心技术先进性的具体体现;说明继受取得发明专利的具体情况,包括继受取得时间、转让方式及定价公允性、会计处理及后续计量情况、转让方与发行人及其关联方之间关系、是否存在知识产权方面的纠纷或潜在纠纷;继受取得专利与核心技术之间的关系,对各期收入及毛利的贡献情况;结合核心技术来源均为集成创新、发明专利均为继受取得等业务特点及与同行业可比公司的对比情况,说明发行人创新能力的具体体现;进一步论证发行人是否符合创业板定位。

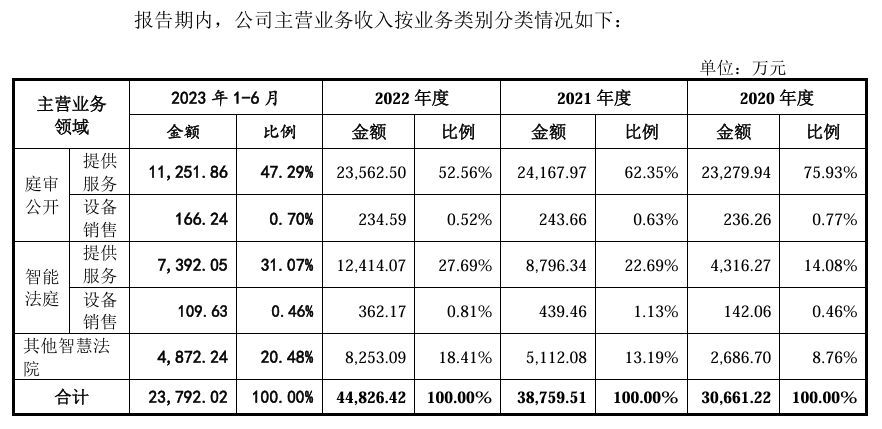

新视云报告期各期的客户数量增速逐渐放缓,然而公司未充分说明该项业务的竞争格局及成长性。报告期内,新视云第二大业务智能法庭业务收入分别为1882.64万元、4458.33万元、9235.80万元、980.06万元。该项业务服务的法院数量分别为445家、1516家、1905家、2005家。

交易所要求公司结合智能法庭业务的主要竞争对手、市场份额变化等因素,针对性说明发行人的行业地位,报告期内服务法院数量增速放缓的原因,相关业务未来发展空间及成长性;充分说明发行人各项业务的成长性,相关业务增长的驱动因素(如技术、销售、行业政策等)及具体体现。

报告期内,发行人主营业务毛利率分别为79.08%、71.18%、68.58%和65.45%。其中,庭审公开服务毛利率(80%以上)高于智能法庭服务毛利率(60%左右)。2020年,发行人智能法庭服务毛利率由68.39%下降至48.07%,招股书解释为当年为拓展市场加推了简配版本的智能法庭服务,同时增加了远程开庭及在线调解等服务,耗用的网络资源费用有所增长。

交易所请发行人对比分析同类业务各期收入变动、毛利率的差异及其合理性;说明庭审公开业务毛利率明显高于智能法庭业务的原因;说明智能法庭服务简配版本与常规版本的内容、单价、单位成本的差异情况;进一步说明毛利率波动的合理性。

随着新视云企业经营规模的不断扩大,公司应收账款规模也持续扩大,倘若主要客户构成和行业结算方式发生重大不利变化时,应收账款逾期风险将大大提高。报告期各期末,发行人应收账款账面价值分别为1642.96万元、1976.39万元、3069.84万元以及6287.10万元。随着经营规模的不断扩大以及其他智慧法院领域业务种类的不断增加,应收账款规模不断扩大。若主要客户构成、行业结算方式等情况发生重大不利变化,可能导致公司应收账款发生逾期、坏账或延长应收账款回收周期,从而给公司持续盈利能力造成不利影响。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言