传统金融风控主要利用了信用属性强大的金融数据,一般采用20个维度左右的数据,利用评分来识别客户借贷风险,其中包含还款能力和还款意愿。而随着互联网科技的发展,借助更多维数据来识别借款人风险变得关键。

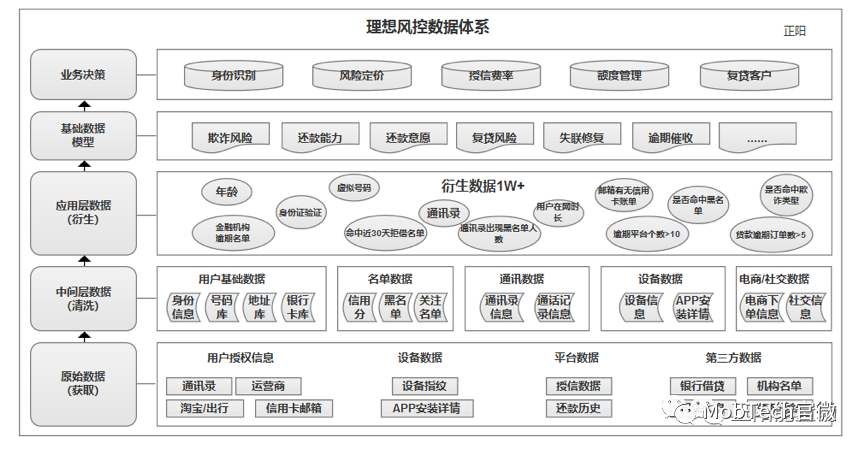

不管是传统金融还是互联网金融,常见风控流程中,客户准入时提供的资信材料有限,业务机构风控数据体量不足,仅仅根据内部风险数据进行风险评估会非常片面,无法全面的把控某位客户的风险情况。因此,基于用户进件数据、内部系统数据和外部数据三位一体的风控数据源就尤为重要了,理想的风控数据体系应该是这样的:

图片来自正阳能力场

图片来自正阳能力场

对三方数据的使用,必须从贴近业务的角度出发。首先要先了解业务类型、其次梳理风险类别、制定风控流程、构建风险画像,才能选择合适的风控数据。

业务角度出发理清风控关键环节

金融机构,一般分为银行机构,包含传统银行、网络零售银行、信用卡(类信用卡)等;以及非银机构,包含持牌小贷、持牌消费金融、持牌汽车金融、持牌融资租赁等。根据了解的不同业务类型、不同场景,所对应的信贷生命周期可以分为“贷前-贷中-贷后”:

贷前:恶意注册;欺诈风险;准入风险;信用风险;多头风险;定价风险;提现风险等。

贷中:偿债风险;共债风险;

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

804

804

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言