1. 背景

用30w左右的信用卡欺诈数据集测试下IF,看看每个参数的选择对最后结果的影响。信用卡欺诈是指故意使用伪造、作废的信用卡,冒用他人的信用卡骗取财物,或用本人信用卡进行恶意透支的行为,信用卡欺诈形式分为3种:

1. 伪造信用卡,占比60%+,其特点是团伙性质,从盗取卡资料、制造假卡、贩卖假卡,到用假卡作案,牟取暴利;

2. 失卡冒用;

3. 假冒申请。

1.1 数据介绍

数据来自于kaggle上的一个信用卡欺诈检测比赛,数据质量高,正负样本比例非常悬殊,很典型的异常检测数据集,在这个数据集上来测试一下各种异常检测手段的效果。

异常检测模型的评估,由于黑白样本极度不平衡,不适合使用准确率。

该数据集包含欧洲持卡人于 2013年9月通过信用卡进行的交易信息。此数据集显示的是两天内发生的交易,在284807笔交易中,存在492起欺诈,数据集高度不平衡,正类(欺诈)仅占所有交易的 0.172%。原数据集已做脱敏处理和PCA处理,匿名变量 V1,V2,..., V28 是 PCA 获得的主成分,唯一未经过 PCA 处理的变量是 Time 和 Amount。项目要求根据现有数据集建立分类模型,对信用卡欺诈行为进行检测。

1. Time: 每笔交易与数据集中第一笔交易之间的间隔,单位为秒;

2. Amount 是交易金额。

3. Class 是分类变量,在发生欺诈时为1,否则为0。

4. PCA(Principal Component Analysis) 用于提取数据集的"主成分"特征,即对数据集进行降维处理。

数据下载:https://www.kaggle.com/mlg-ulb/creditcardfraud

2. IF最佳参数选择

IF最重要的三个参数:

1. n_estimators:iTree的个数,默认为100个;

2. max_samples:用来训练随机树的样本数量,即子采样的大小,默认每次采样 256个;

3. max_features : 构建每个子树的特征数,指定从总样本中抽取来训练每棵iTree树的属性的数量,默认只使用 1个特征;

2.1 使用默认参数

from sklearn.ensemble import IsolationForest

data = pd.read_csv('data.csv')

data['Hour'] = data["Time"].apply(lambda x: divmod(x, 3600)[0])

X = data.drop(['Time', 'Class'], axis=1)

Y = data.Class

iforest = IsolationForest()

data['label'] = iforest.fit_predict(X)

data['scores'] = iforest.decision_function(X)

# TopN准确率评估

n = 1000

df = data.sort_values(by='scores', ascending=True)

rate = df[df['Class'] == 1].shape[0]/n

print('Top{}的准确率为:{}'.format(n, rate))

# Top1000的准确率为:0.187默认参数:

iforest.get_params()

{'n_estimators': 100, 'bootstrap': False,

'max_samples': 'auto', 'max_features': 1.0,

'contamination': 'auto', 'n_jobs': None,

'random_state': None, 'verbose': 0, 'warm_start': False}2.2 调整 max_features

每次构建树时候,抽取的特征个数,从1开始,本数据集有30个特征,做30次评估。这里把max_samples 设为1200,因为如果每次抽取的样本数过少,可能会出现“特征最多的时候,准确率最高”的情况;而实际上对于IF,当特征最大时,模型的相关性很高,融合准确率反而低。

可以看到:max_features在7左右能取到一个较好的值。其他两个参数也可以如此筛选。

2.3 最佳模型与可视化

1. 最佳模型

iforest = IsolationForest(n_estimators=250, max_samples=125000,

contamination=0.05, max_features=5, random_state=1)2. 模型可视化

from sklearn import tree

from dtreeviz.trees import dtreeviz

import graphviz

n = 2 # 第n颗树可视化 dir(clf)

clf = iforest.estimators_[n]

names = [X.columns[i] for i in iforest.estimators_features_[n]]

dot_data = tree.export_graphviz(clf, out_file=None,

feature_names=names, filled=True,

rounded=True, special_characters=True)

graph = graphviz.Source(dot_data)

print(graph)3. 用AE进行异常检测

基于深度学习AutoEncoder的欺诈异常检测,效果非常牛逼。

信用卡欺诈数据集,在IF上能做到26%的top1000准确率,而在AE上,达到了33.6%,但是这个数据很不稳定,有时候只有25%左右,至少说明这个模型潜力巨大,需要更多的试验,找到更稳定的网络结构。

3.1 AE简介

自编码器是一类在半监督和非监督学习中使用的人工NN,其功能是通过将输入信息作为学习目标,对输入信息进行表征学习(representation learning),自编码器包含encoder和decoder两部分。

NN 通过大量数据集,进行end-to-end的训练,不断提高其准确率,而AE通过设计encoder和decoder 过程使输入和输出越来越接近,是一种无监督学习过程,可以被应用于降维和异常值检测,包含卷积层构筑的自编码器可被应用于CV问题,包括图像降噪、神经风格迁移等。

1. 用AE进行降噪: 通过卷积自编码器,降噪效果还是非常好的,最终生成的图片看起来非常顺滑,噪声也几乎看不到了。

2. 用AE进行降维:

3.2 AE 结构简介

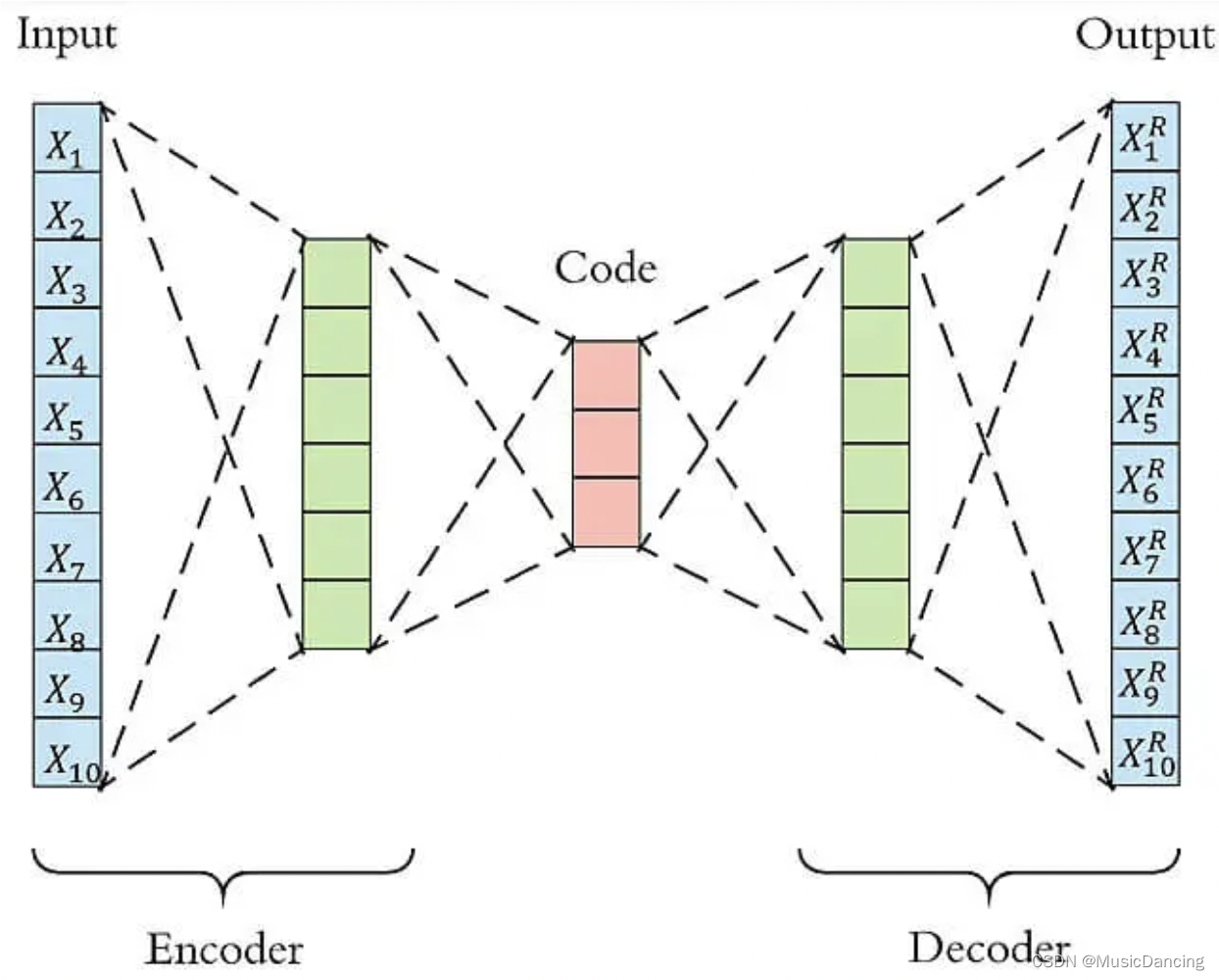

AE使用一个NN来产生一个高维输入的低维表,与PCA类似,但AE在使用非线性激活函数时克服了PCA线性的限制。其中encoder的作用是用来对给定数据进行压缩表示,decoder是用来重建原始输入。在训练时,decoder 强迫AE选择最有信息量的特征,保存在压缩表示中。以下图为例,原始数据是10维,encoder和decoder分别有两层,中间的code有3个节点,即原始数据被降到了3维。Decoder根据降维后的数据再重建原始数据,重新得到10维的输出。从Input到Ouptut的这个过程中,AE实际上也起到了降噪的作用。

3.3 AE 异常检测流程

anomaly detection 通常分为有监督和无监督两种情形。在无监督的情况下,没有异常样本用来学习,算法假设是异常点服从不同的分布。根据正常数据训练出来的AE,能够将正常样本重建还原,但是却无法将异于正常分布的数据点较好地还原,导致还原误差较大。

如果样本的特征都是数值变量,可以用MSE或MAE作为还原误差。如上图,如果输入样本为

,经过AE重建后的结果为

。

其还原误差MSE为 ,还原误差MAE为

3.4 模型算法过程

1. 数据加载

import tensorflow as tf

import seaborn as sns

from sklearn.model_selection import train_test_split

from keras.models import Model, load_model

from keras.layers import Input, Dense,LeakyReLU,BatchNormalization

from keras.callbacks import ModelCheckpoint

from keras import regularizers

from sklearn.preprocessing import StandardScaler

from sklearn.metrics import roc_curve, auc, precision_recall_curve

data = pd.read_csv('data.csv')

data = data.drop(['Time'], axis=1)

data['Amount'] = StandardScaler().fit_transform(data[['Amount']]) # 对Amount进行标准化

X = data.drop(['Class'], axis=1)

Y = data.Class2. 模型搭建&模型训练

# 设置 AE 的参数

input_dim = X.shape[1]

encoding_dim = 128

num_epoch = 30

batch_size = 256

input_layer = Input(shape=(input_dim, ))

# encoder

encoder = Dense(encoding_dim, activation="tanh",

activity_regularizer=regularizers.l1(10e-5))(input_layer)

encoder = BatchNormalization()(encoder)

encoder = LeakyReLU(alpha=0.2)(encoder)

encoder = Dense(int(encoding_dim/2), activation="relu")(encoder)

encoder = BatchNormalization()(encoder)

encoder = LeakyReLU(alpha=0.1)(encoder)

encoder = Dense(int(encoding_dim/4), activation="relu")(encoder)

encoder = BatchNormalization()(encoder)

# decoder

decoder = LeakyReLU(alpha=0.1)(encoder)

decoder = Dense(int(encoding_dim/4), activation='tanh')(decoder)

decoder = BatchNormalization()(decoder)

decoder = LeakyReLU(alpha=0.1)(decoder)

decoder = Dense(int(encoding_dim/2), activation='tanh')(decoder)

decoder = BatchNormalization()(decoder)

decoder = LeakyReLU(alpha=0.1)(decoder)

decoder = Dense(input_dim,)(decoder) # activation='relu'

autoencoder = Model(inputs = input_layer, outputs = decoder)

autoencoder.compile(optimizer='adam', loss='mean_squared_error', metrics=['mae','mse'])

# 模型保存路径

checkpointer = ModelCheckpoint(filepath="ae_model.h5", verbose=0, save_best_only=True)

history = autoencoder.fit(X, X, epochs=num_epoch, batch_size=batch_size, shuffle=True,

# validation_data=(X_test, X_test),

verbose=1, callbacks=[checkpointer]).history3. 模型结果可视化

画出损失函数曲线,mae、mse 亦是(替换loss即可)。

plt.figure(figsize=(14, 5))

plt.subplot(121)

plt.plot(history['loss'], c='dodgerblue', lw=3)

plt.title('model loss')

plt.ylabel('loss')

plt.xlabel('epoch')

plt.legend(['train'], loc='upper right')

4. 模型结果预测

autoencoder = load_model('ae_model.h5')

# 利用训练好的autoencoder重建测试集

pred_X = autoencoder.predict(X)

# 计算还原误差MSE和MAE

mse_X = np.mean(np.power(X-pred_X, 2), axis=1)

mae_X = np.mean(np.abs(X-pred_X), axis=1)

data['mse_X'] = mse_X

data['mae_X'] = mae_X

# TopN准确率评估

n = 1000

df = data.sort_values(by='mae_X', ascending=False)

rate = df[df['Class'] == 1].shape[0]/n

print('Top{}的准确率为:{}'.format(n, rate))

# Top1000的准确率为: 0.3363.5 探索正负样本分布差异

1. 样本处理

X_train, X_test = train_test_split(X, test_size=0.3, random_state=520)

mask = (data['Class'] == 0) # 提取负样本,0为正常样本,1为欺诈

X_fraud = X[~mask] # 提取所有正样本,作为测试集的一部分2. 利用训练好的AE重建测试集

pred_test = autoencoder.predict(X_test)

pred_fraud = autoencoder.predict(X_fraud)

# 计算还原误差MSE和MAE

mse_test = np.mean(np.power(X_test - pred_test, 2), axis=1)

mse_fraud = np.mean(np.power(X_fraud - pred_fraud, 2), axis=1)

mae_test = np.mean(np.abs(X_test - pred_test), axis=1)

mae_fraud = np.mean(np.abs(X_fraud - pred_fraud), axis=1)

mse_df = pd.DataFrame()

mse_df['Class'] = [0] * len(mse_test) + [1] * len(mse_fraud)

mse_df['MSE'] = np.hstack([mse_test, mse_fraud])

mse_df['MAE'] = np.hstack([mae_test, mae_fraud])

mse_df = mse_df.sample(frac=1).reset_index(drop=True)3. 分别画出测试集中正样本和负样本的还原误差MAE和MSE

markers = ['o', '^']

colors = ['dodgerblue', 'coral']

labels = ['Non-fraud', 'Fraud']

plt.figure(figsize=(14, 5))

plt.subplot(121)

for flag in [1, 0]:

temp = mse_df[mse_df['Class'] == flag]

plt.scatter(temp.index, temp['MAE'], alpha=0.7, marker=markers[flag],

c=colors[flag], label=labels[flag])

plt.title('Reconstruction MAE')

plt.ylabel('Reconstruction MAE')

plt.xlabel('Index')

plt.subplot(122)

for flag in [1, 0]:

temp = mse_df[mse_df['Class'] == flag]

plt.scatter(temp.index, temp['MSE'], alpha=0.7, marker=markers[flag],

c=colors[flag], label=labels[flag])

plt.legend(loc=[1, 0], fontsize=12)

plt.title('Reconstruction MSE')

plt.ylabel('Reconstruction MSE')

plt.xlabel('Index')

plt.show()

可以看到,正负样本的MAE和MSE有比较明显的差异,证明这个算法有很好的异常检测能力,当然有部分正常样本还是很难通过异常检测分开。

4. LOF

data = pd.read_csv('data.csv')

data['Hour'] = data["Time"].apply(lambda x: divmod(x, 3600)[0])

X = data.drop(['Time', 'Class'], axis=1)

Y = data.Class

LOF = LocalOutlierFactor(n_neighbors=25)

pred = LOF.fit_predict(X)

print("检测出的异常值数量为: ", np.sum(pred == -1))

data['scores'] = LOF.negative_outlier_factor_ # 提取LOF分值

df = data.sort_values(by='scores', ascending=True)

print('Top{}的准确率为: {}'.format(150, df[df['Class'] == 1].shape[0]/150))

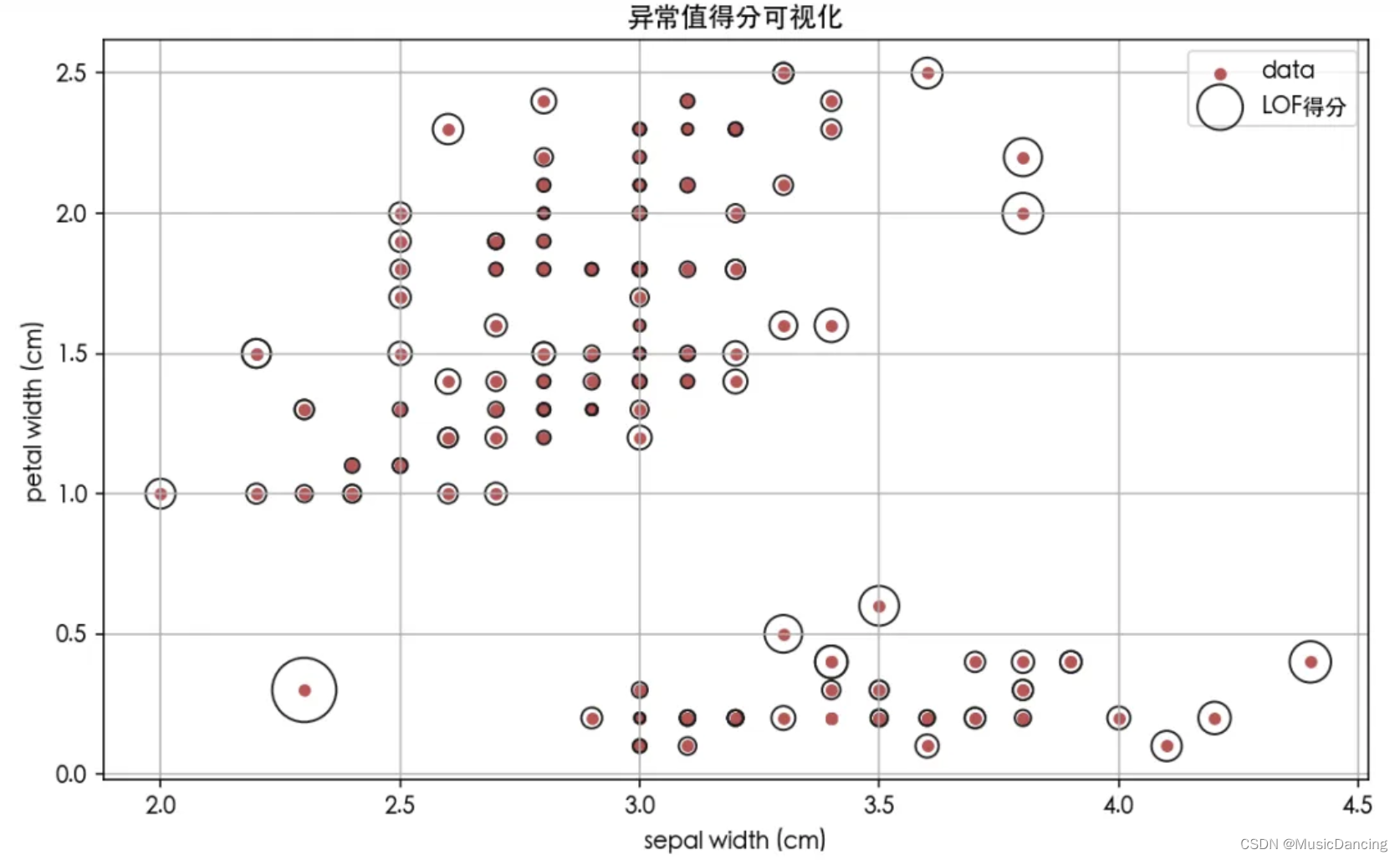

# Top150的准确率为: 0.24666鸢尾花数据集的可视化

数据周围的点越少就越有可能是异常值,使用圆圈表示异常值得分的大小,圆圈越大说明对应样本的异常值得分就越大,越可能为异常值。异常值通常处于数据的边缘位置,并且近邻的样本较少。

1. 不同的近邻数量的使用,可获得不同的异常值检测结果,并且异常值的数量会随着近邻数的增加而减少;

2. 随着异常值所占比例的增加,所识别出的异常值数量也会增加。

5. DBSCAN

from sklearn.preprocessing import StandardScaler

from sklearn.cluster import DBSCAN

sd = StandardScaler()

X[X.columns] = sd.fit_transform(X[X.columns])

X_train, X_test, Y_train, Y_test = train_test_split(X, Y, test_size=0.55, random_state=0)

model = DBSCAN(eps=3.8, min_samples=13).fit(X_train)

X_train['labels_'] = model.labels_

X_train['labels'] = Y_train

print(X_train[(X_train['labels'] == 1) & (X_train['labels_'] == -1)])从此案例看,在比较高维度的实际数据中,该算法并不是很适合用来做OD,只有在维度比较低的情况下,做异常检测效果不错。该算法还是比较适合用来做聚类,OD有点费劲了。

2305

2305

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言