(rank(Ts_ArgMax(SignedPower(((returns < 0) ? stddev(returns, 20) : close), 2.), 5)) - 0.5)

worldquant brain平台上调整后的语法:

(rank(Ts_Arg_Max(Signed_Power(((returns < 0) ? ts_std_dev(returns, 20) : close), 2.), 5)) - 0.5)

这个alpha因子的逻辑可以分为以下几个步骤:

-

条件选择数值源:

- 当某天的收益率为负时,使用过去20天收益率的标准差(波动率)。

- 当收益率为非负时,使用当天的收盘价(close)。

-

符号保留的平方变换:

- 对上述选择的数值进行Signed_Power(保留符号的平方运算)。由于标准差和收盘价均为正数,此处等价于普通平方操作,结果均为正数。

-

寻找最大值位置:

- 计算过去5天内平方后的最大值出现的时间位置(

Ts_Arg_Max)。该值越小,表示最大值越近(0为当天,4为5天前)。

- 计算过去5天内平方后的最大值出现的时间位置(

-

横截面排名:

- 对所有股票的“最大值位置”进行排名(rank),转化为0到1之间的分位数。

-

中性化处理:

- 将排名减去0.5,使因子值围绕0对称,正值表示近期出现极值,负值反之。

逻辑解析:

- 下跌时波动放大:当收益率为负时,使用波动率平方,捕捉恐慌或超卖信号。

- 上涨时价格动量:当收益率为正时,使用收盘价平方,追踪价格趋势强度。

- 时间敏感性:通过

Ts_Arg_Max识别极值的新近程度,近期极值可能预示趋势延续或反转。 - 横截面比较:排名机制筛选近期表现突出的股票,做多强势股,做空弱势股。

潜在策略意图:

该因子试图结合波动率突变和价格动量,捕捉短期市场过度反应后的修正机会或趋势延续信号。近期出现极值的股票可能更具方向性动能,通过排名中性化处理构建多空组合。

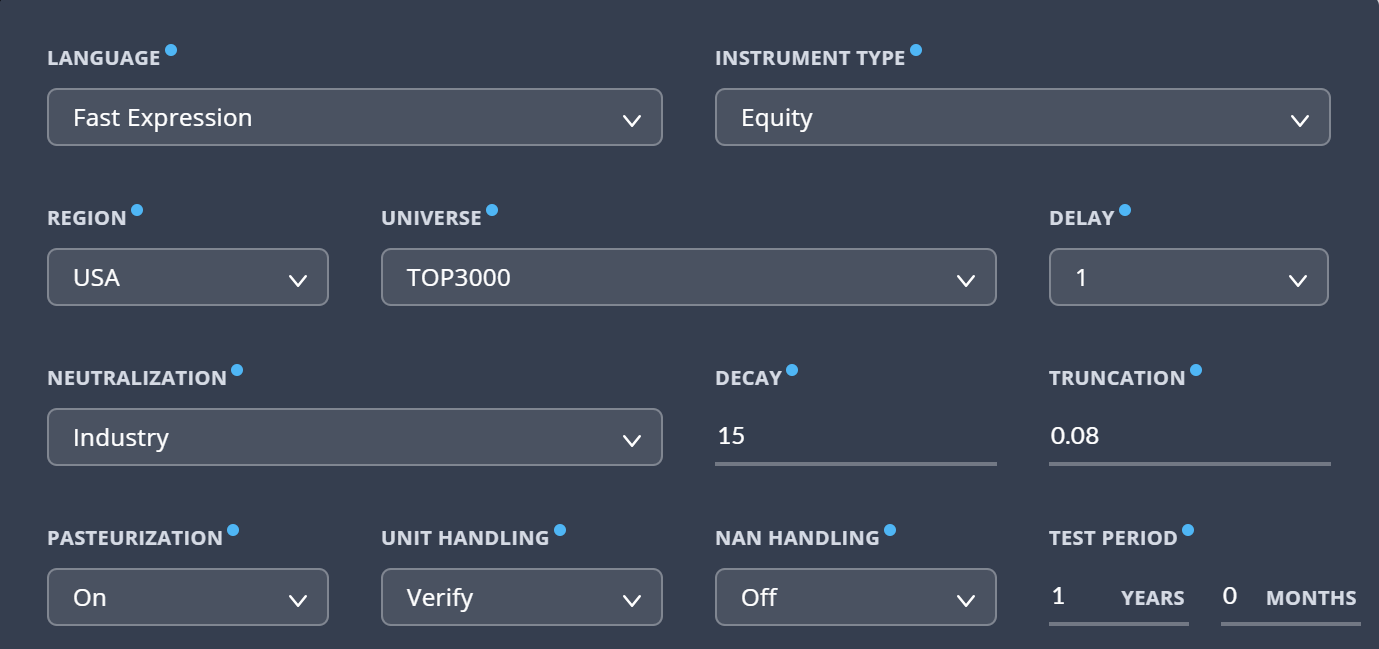

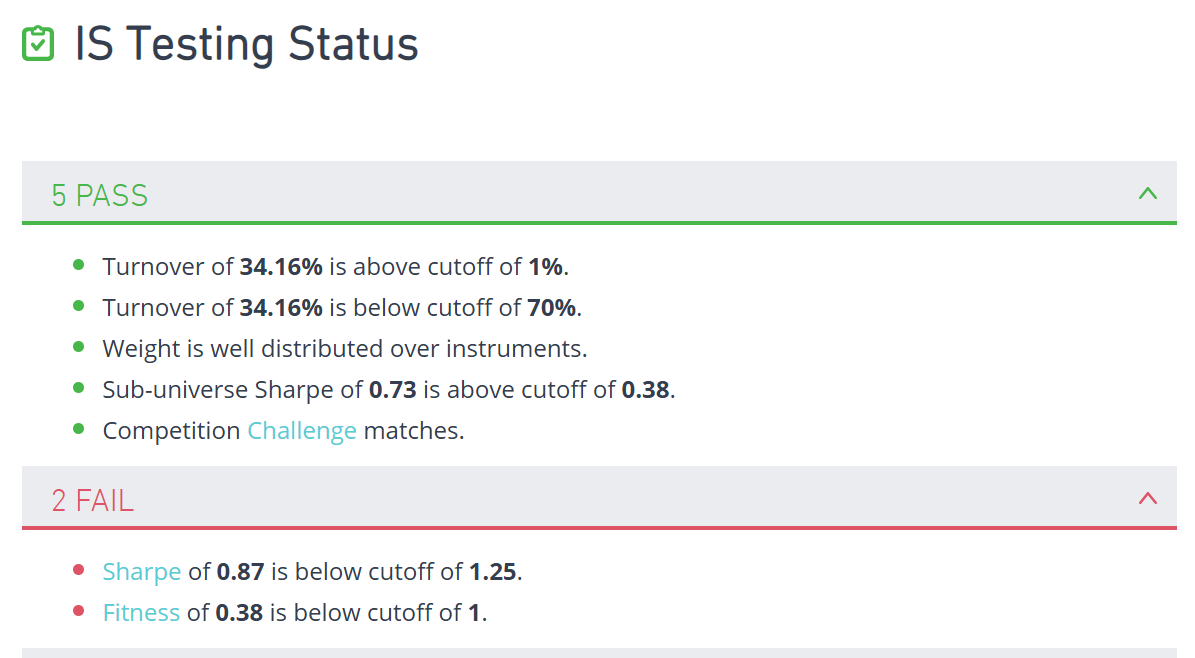

目前没有调整至可提交的状态。欢迎留言交流!

1059

1059

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言