数字技术融入普惠金融大大增强了数字普惠金融的商业可持续性,并使其承担的社会责任更易落实,然而依托于互联网技术,势必使得数字金融的普惠性受到数字鸿沟等问题的制约。基于2011—2017 年省级面板数据,从金融排斥理论和金融功能观出发,重点考察了数字普惠金融对中国城乡收入差距的影响。

数据来源:自主整理

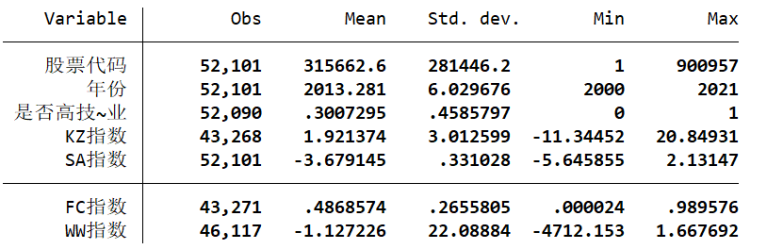

时间跨度:2000-2021年

区域范围:沪深A股上市公司

数据格式:dta

指标说明:

股票代码、年份、行业名称、行业代码、所属省份、所属城市、是否高技术产业、KZ指数、SA指数、FC指数、WW指数

参考文献:

[1]魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(05):73-80+95.

[2]孙阳阳.不同补贴方式对企业全要素生产率的影响——基于制造业上市公司的实证研究[J].软科学,2021,35(10):61-67.DOI:10.13956/j.ss.1001-8409.2021.10.10.

[3]韩元亮,赵忠秀,石贝贝.金融发展、货币政策变动与企业投资效率——基于企业融资约束视角的实证研究[J].经济与管理评论,2021,37(04):30-43.DOI:10.13962/j.cnki.37-1486/f.2021.04.003.

下载链接:https://download.csdn.net/download/T0620514/87451984

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言