17、

(1)判断该序列平稳性和纯随机性:

绘制该序列时序图,如下图所示,时序图显示该序列波动平稳。

利用白噪声检验该序列的纯随机性,检验结果如下所示,白噪声检验的第四列p值为0.0387小于显著性水平(a=0.05),拒绝纯随机性的原假设,所以序列表现非随机性。

(2)如果序列平稳且非白噪声,选择适当的模型拟合该序列的发展:

在自相关延迟阶数小于等于5,移动平均延迟阶数也小于等于5的所有ARMA(p,q)模型中,BIC信息量相对最小的是ARMA(1,0)模型,即AR(1)模型。

AR(1)模型参数估计如下所示,拟合模型为:

![]()

(3)利用拟合模型,预测该城市未来五年的降雪量:

拟合模型预测结果如下所示,未来5年降雪量预测值为:90.1563mm、83.8882mm、81.9083mm、81.2829mm、81.0853mm。

【程序】

data example1;

input x@@;

time=_n_;

cards;

126.4 82.4 78.1 51.1 90.9 76.2 104.5 87.4

110.5 25 69.3 53.5 39.8 63.6 46.7 72.9

79.6 83.6 80.7 60.3 79 74.4 49.6 54.7

71.8 49.1 103.9 51.6 82.4 83.6 77.8 79.3

89.6 85.5 58 120.7 110.5 65.4 39.9 40.1

88.7 71.4 83 55.9 89.9 84.8 105.2 113.7

124.7 114.5 115.6 102.4 101.4 89.8 71.5 70.9

98.3 55.5 66.1 78.4 120.5 97 110 ;

proc gplot data=example1;

plot x*time=1;

symbol1 c=red I=Join v=star;

proc arima data=example1;

identify var=x nlag=8 minic p=(0:5) q=(0:5);

estimate p=1;

forecast lead=5 id=time out=results;

run;

18、

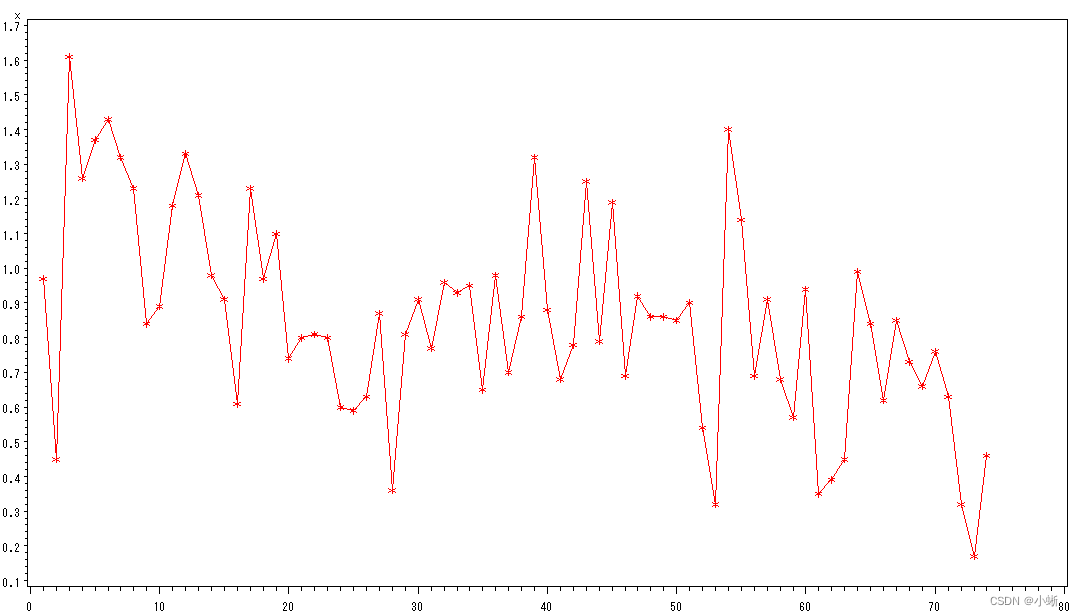

(1) 判断该序列平稳性和纯随机性:

绘制该序列时序图,如下图所示,时序图显示该序列波动平稳。

利用白噪声检验该序列的纯随机性,检验结果如下所示,白噪声检验的第四列p值小于显著性水平(a=0.05),拒绝纯随机性的原假设,所以序列表现非随机性。

(2) 选择适当的模型拟合该序列的发展:

在自相关延迟阶数小于等于5,移动平均延迟阶数也小于等于5的所有ARMA(p,q)模型中,BIC信息量相对最小的是ARMA(1,0)模型,即AR(1)模型。

AR(1)模型参数估计如下所示,拟合模型为:

![]()

(3) 利用拟合模型,预测该地区未来5年的谷物产量:

拟合模型预测结果如下所示,未来5年的谷物产量预测值为:0.7046千吨、0.7956千吨、0.8295千吨、0.8421千吨、0.8468千吨。

【程序】

data example2;

input x@@;

time=_n_;

cards;

0.97 0.45 1.61 1.26 1.37 1.43 1.32 1.23 0.84 0.89 1.18

1.33 1.21 0.98 0.91 0.61 1.23 0.97 1.10 0.74 0.80 0.81

0.80 0.60 0.59 0.63 0.87 0.36 0.81 0.91 0.77 0.96 0.93

0.95 0.65 0.98 0.70 0.86 1.32 0.88 0.68 0.78 1.25 0.79

1.19 0.69 0.92 0.86 0.86 0.85 0.90 0.54 0.32 1.40 1.14

0.69 0.91 0.68 0.57 0.94 0.35 0.39 0.45 0.99 0.84 0.62

0.85 0.73 0.66 0.76 0.63 0.32 0.17 0.46

;

proc gplot data=example2;

plot x*time=1;

Symbol1 c=red I=Join v=star;

proc arima data=example2;

identify var=x nlag=8 minic p=(0:5) q=(0:5);

estimate p=1;

forecast lead=5 id=time out=results;

run;

1259

1259

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言