2022年6月塔望咨询开设塔望食品大健康消费研究院(简称塔望食研院)栏目,塔望食研院以“为食品行业品牌高质量发展赋能”为理念,将不定期发布食品大健康行业研究、消费研究报告。塔望食研院致力于结合外部数据、消费调研数据、企业内部数据等全域数据的收集与分析,并通过数字化、产业数据化研究帮助中国食品企业提升商业认知与决策效率。

以下内容是2022年10-12月塔望食研院基于“预制菜”领域进行的行业与消费研究,完整报告可以点击塔望品牌公众号进入下载页面,官方网站同步更新。

01、

悄无声息的预制菜

家庭餐桌新角色

预制菜,一个陌生又熟悉的概念,是近两年最为火爆的行业之一。之所以说它陌生,是因为乍眼一看,附耳一听,预制菜本身这个词就有点晦涩难懂;之所以说它熟悉,是因为在日常生活中,无处不充斥着预制菜的身影,在超市、在饭店、在酒席,在外卖平台,甚至是你家的冰箱、厨房和餐桌上,或多或少都已被它占领。

到底什么是预制菜?我们用一个比喻来说明,联想到原来盖楼房所用楼板的别称——预制板,可能会更好地便于理解记忆:两者都是在工厂直接加工好,运送到使用者的手中,只不过一个是食材,另一个是石材罢了。不过经这么一比喻,仿佛仅存的新奇感受,也变得索然无味。

根据业内定义:预制菜特指的是以农、畜、禽、水产品为原料,配以各类辅料,在现代化的中央工厂,进行标准化集中生产,经过分切、搅拌、腌制、成型、调味等环节预加工处理,再采用急速冷冻技术或其他保鲜技术保存,让下游B端餐饮客户免洗、免切、免调味的成品或半成品菜。

如果从中国源远流长的饮食文化来说,预制菜与传统美味菜肴,是截然不同甚至是背道而驰的。传统的饮食,讲究时令、季节,十分注重食材原料的新鲜和厨师掌控时间火候的能力,是一种开小灶的和好饭不怕晚的追求;而预制菜则正好相反,将各类菜品工业化、标准化、预制化,要求口味上能最大程度上达到稳定统一。

但随着时代的发展日新月异,饮食习惯的变迁,原本享受正餐美味的时间被切的支离破碎,对于忙碌的天选打工人来说,想要在工作日好好地吃一顿饭,已经是一件奢侈的事。预制菜则从B端餐饮走向C端消费领域,不知不觉中,成为家庭餐桌的一道道菜。

02、

备受推崇的预制菜

剑指万亿大市场

据统计,美国,日本预制菜渗透率超过60%,中国从上世纪90年代引进快餐之后,净配菜加工厂也随之出现,如今,国内预制菜渗透率不到15%,有极大扩容空间。

现阶段,预制菜备受地方政府重视,被国内资本以及从业人员所看好。据德勤统计,我国预制菜在2021年已经达到了5500亿的市场规模,即配、即烹、即配的市场份额分别为2%、47%和51%。未来5年CAGR(复合年均增长率)有望达13%,预计2026年将进入万亿俱乐部。

在如此庞大且充满增长活力的市场引力下,自然不会缺乏护航者、投资者和众多的参与者。

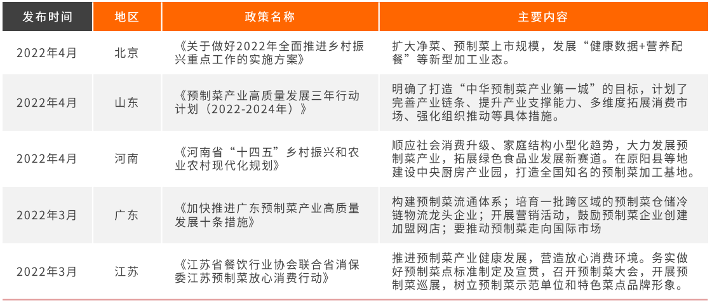

1.政策护航,地方政府扶持力度空前。

因预制菜兼具“方便、快捷、标准化”等特点,同时能带动地方税收和人员就业,各地政府对预制菜纷纷出台强力政策扶持,例如:

江苏省消保委牵头组织长三角三省一市消保委、餐饮行业协会、部分预制菜龙头企业共同起草了《长三角预制菜点质量及服务评价规范》;

山东省政府办公厅印发《关于推进全省预制菜产业高质量发展的意见》,青岛市政府提出《青岛市预制菜产业高质量发展三年行动方案(2022—2024年)》;

福建省商务厅等9部门日前印发《加快推进预制菜产业高质量发展的措施》;

河南省人民政府办公厅印发《河南省加快预制菜产业发展行动方案》等诸多政策,全面性的扶持政策驱动预制菜产业的高质量发展。

信息来源:艾媒数据中心,塔望食研院整理。

2.资本围堵,助推预制赛道大热之势。

在投融资层面,资本对预制菜赛道热衷程度持续看涨,即食、即热、即烹和即配赛道,已与因疫情影响下的其他消费寒冬行业,形成冰火两重天的态势。据行业公开资料显示,

2013年-2021年,预制菜共发生70余起投融资事件,融资总金额超过10亿元;

而仅是2021-2022年上半年,预制菜领域共计发生40多起融资项目,单项目最大达到十数亿元。

资本扎堆,预制菜概念股也迎来全面性上涨的阶段。行业赛道除聚集了IDG、番茄资本、青山资本、联想之星等专业资本方,还有跨界而来的茅台建信、物美、三七互娱、猎聘网等“业余资本方”。

信息来源:艾媒数据中心,塔望食研院整理。

3.玩家蜂涌,各大门派扎堆鱼贯而入。

在资本和政策带动下,预制菜的玩家开始蜂拥而入。根据各玩家的背景和特性,行业暂且将其分为供应派、应用派、专业派、创新派和传统派五类,每类玩家各自拥有在预制菜领域中的优势,如:

餐饮行业的海底捞、大龙燚、西贝等品牌,凭借自身的品牌认知以及供应链优势顺势切入;

渠道行业的盒马、叮咚买菜、永辉等品牌凭借自身的渠道和流量,与餐饮企业或者代工企业合作,以贴牌的方式切入预制菜赛道;

上游原料品牌,如龙大肉食、新希望、国联水产等供给派,依托于自身的供应链和原料优势,也在疯狂切入预制菜领域。

信息来源:艾媒数据中心,塔望食研院整理。

另外,还有沿着预制菜产业上下游布局的一众企业,如:格力、海尔、美的、格兰仕、老板电器等,在传统家电市场疲软的情况下,入局预制菜市场,纷纷开发冷链、蒸烤相应装备。其中,冷链物流的完善,也为预制菜的运输配送环节中起到至关重要的作用。

资料显示,全国6.67万家预制菜,CR10不足15%,整个行业的集中度极为分散,有望进一步提升。根据下图示:

当前预制菜市占率最高的是厦门绿进,市占率2.4%;

其次是从速冻转型预制菜的安井食品,市占率1.9%;

作为预制菜行业第一股的味知香,市占1.8%、行业排名第三,并于2021年率先在A股主板上市,风光一时无两。

虽然如此,预制菜并没有出现一家独大的品牌,也没有消费者公认的叫得响的品牌,这也是未来品牌的突破机会。

03、

风口浪尖的预制菜

亟需重视的三大问题

种种迹象表明,预制菜市场一片大好,但在这巨大市场之下,面对暗礁是必然的。

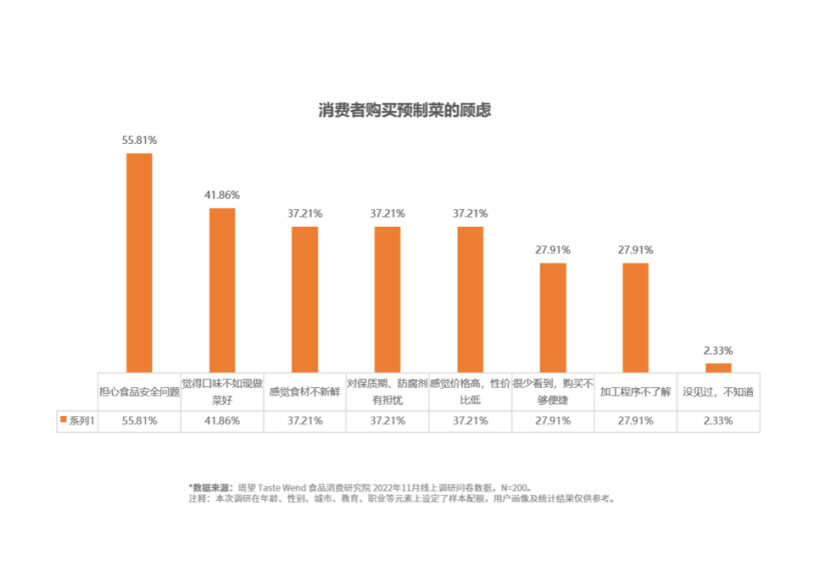

1.舆论导向,安全健康是绕不开的话题。

不少人唱衰预制菜,主要是在安全健康层面,随着“海克斯科技”的走红,舆论这把火烧到整个食品行业,同样也燎到了预制菜行业:

先有预制菜钠含量超标,“吃一顿咸一天”的说法,让很多人感同身受;

再有预制菜添加剂过多,简直是“满满的科技与狠活”,一些不明就里的网红达人,纠着添加剂和防腐剂(实则无需添加防腐剂,因其-18 ℃冷冻保存,可以抑制微生物发酵和细菌的形成)不放,人们的焦虑油然心生;

后有预制菜如“猪狗食一般”之言论,击退了部分潜在消费者的尝鲜需求;

短期来看,都为预制菜行业蒙上一层阴影。

2.代厨侵袭,上门做饭的方式卷土重来。

代厨——上门做饭,近来在一线城市又悄然兴起,并已经向新一线和二线城市进行渗透;之所以说又悄然兴起,是因其曾在2014、15年之际产生萌芽,后因其商业模式的原因,被外卖平台的兴起及安全隐患问题联合绞杀。代厨和预制菜所提供相似的价值且有过之而无不及:

1)论方便

代厨可做到不用买菜、做饭和洗碗打扫卫生等,全程由上门做饭厨师代劳,远超预制菜。

2)论价格

当然代厨会更高,但68元的4道菜的价格,对于年轻人来说,也有很强的吸引力。

3)论口味

代厨依然可以保证美味,特别是对不会做饭或者做饭不好吃的人来说。

4)论新鲜

代厨食材现买现做,会在一定程度上分流预制菜的消费者。

3.疫情对冲,增添预制菜行业不确定性。

疫情增加了人们居家做饭的需求,减少外出就餐的机会,催生了大量消费者对预制菜的尝鲜、消费和复购需求,据餐宝典数据显示,2020年餐饮行业出现-15.4%的增长率,而预制菜行业却迎来了19.4%的逆势增长,一正一负,仿若千里。但疫情总会过去,届时被培养的消费需求能否持续坚挺,各大品牌在争夺存量消费者同时,如何开发新增量,是预制菜面临的重大课题,对冲之下增加了行业未来的不确定性。

我们认为,市场看先机,存在即合理;预制菜作为现代生活中日常饮食的一种解决方案,有其在这个时代存在发展的重要意义,中国人口基数之众多,城市结构之复杂,市场空间之巨大,消费需求之强烈,各方面都在利好预制菜的高速发展。况且,截止到目前,在C端市场,消费者对于品牌的认知程度并不强,没有大的品牌脱颖而出,对于大多数品牌来说,有着机会均等巨大的市场机会。

04、

火出天际的预制菜

拯救了谁的开饭焦虑?

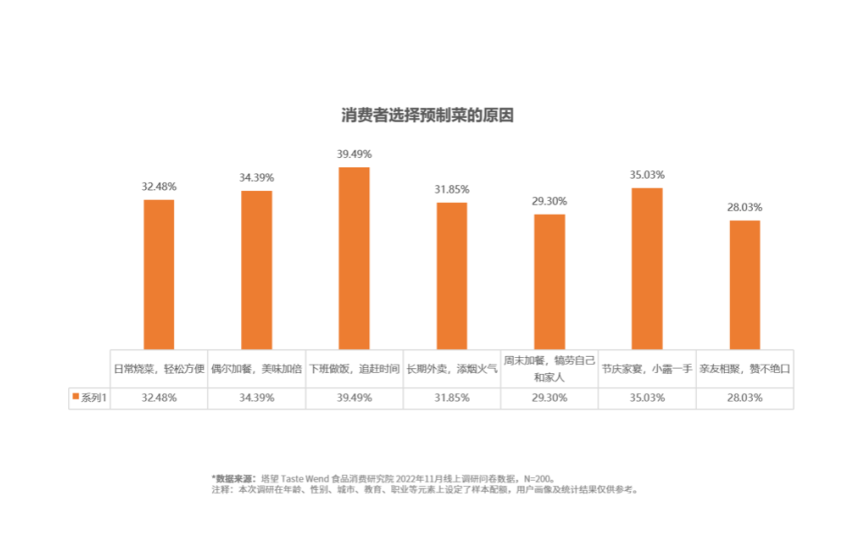

在对市场进行调研时,我们了解到人们购买预制菜原因有很多,如:

产品层面

简单、方便省时间、美味等

需求层面

不喜欢做饭、不会做饭、做饭耗时间等

首先,B端餐饮市场,降本增效是核心要素。

预制菜80%的市场在B端,已经成功地帮助B端餐饮、团膳、外卖等企业实现降本增效:

1)标准化的口味

解决厨师不稳定,口味经常换,导致没有回头客的现象;

2)最大程度的节省人力成本

后厨人员冗多,需要配备采购、洗、切、配、炒等一众团队人员;

3)降低厨师流失的风险

厨师工资高,更有甚者挣得钱全都养厨师团队的问题;

4)增强餐饮企业的经济效益

提高出餐效率从而提高门店翻台率,在整体上增强餐饮企业的经济效益,这也是大型连锁餐饮企业布局中央厨房的原因。

其次,C端消费市场,日常需求更加多元。

C端消费者相较于B端,虽然只占20%的市场,但需求更加分散,仍处于早期的培育阶段,消费者的认知尚未完全建立,消费习惯还未完全养成。

1)对于个人来说,外卖的“贵、难吃和不卫生”等问题,长期外卖等于丢失了生活三餐的烟火气;而预制菜是吃腻了外卖的年轻人在不会做饭,没时间做饭的情况下的另一种选择;

2)对家庭消费者而言,平时只能去饭店酒楼吃的特色美味,在家做既方便、经济又放心,一举多得,而在家宴、请客吃饭、年夜饭等重要时刻,非家常菜会让餐桌更显得无比丰盛。

3)面向儿童、女性、老人等不同年龄或健身、减肥等不同需求的人群来说,需要提供相应的预制菜产品。

最后,预制菜供应市场,品牌方的本质思考。

就B端而言,餐饮团膳食市场选择预制菜首要考虑的是性价比因素,所以菜品供应的价格和品质要符合客户的要求,想做高品质和高价格的产品,唯有与企业联合开发,共同定制生产供应。

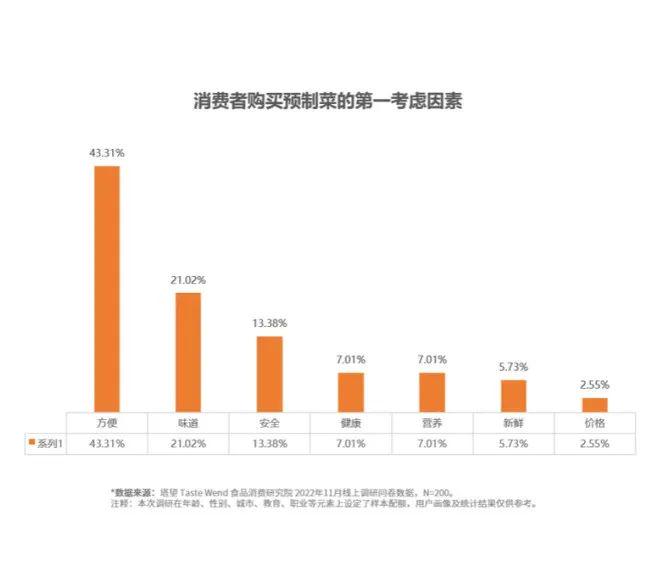

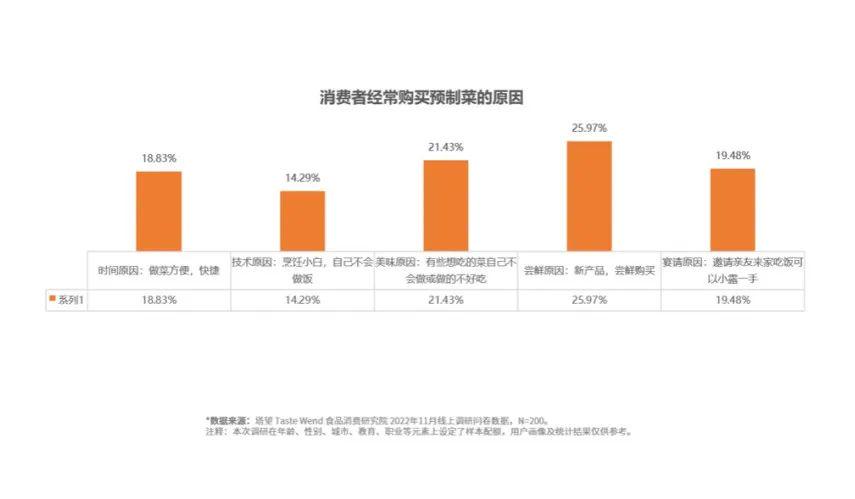

而C端消费者的需求是多元的,企业的资源却是有限的,对于问题的研究,塔望食研院一直秉持着从市场需求出发,回归原点思考,探索问题本质。通过对预制菜消费者的调研和分析,我们得出消费者购买预制菜的需求因素。

从中判定预制菜行业

未来的趋势和方向

1. 核心供应链

核心供应链是预制菜的王牌,也是底牌

预制菜企业,核心供应链要牢牢掌握在自己手中。未来,预制菜企业能否做大做强的关键,在于是否能够拥有强大的供应链,进行规模化生产;因为取得规模化生产的企业,具有成本管控的优势和把控产品品质的优势,从而产生持续良好的经济效应。核心供应链是预制菜企业成功的基石,其他因素均为派生的影响因素。

我们认为,预制菜本身是一个进入门槛低、行业上限高的赛道,自身拥有上下游供应链,长期利好品牌在B、C两端的发展;反之,在行业没有积淀,缺乏供应链基础的新进入者,并不适合在这个赛道;现在靠低价来竞争的品牌,长期以往必定换来品质的降低,将逐步被市场淘汰。

2. 方便是前提

方便属性再强化,极致方便成突破大势

社会的问题就是企业的机会,消费者的痛点就是品牌机会点。在预制菜众多的消费痛点中,“方便快捷”依然是排名前三的关键性因素。我们认为“极致方便”将成为预制菜行业发展的核心趋势方向之一,企业应牢牢把握消费机会需求:方便的买菜、方便的做菜以及方便的吃菜,从而将预制菜“真方便” 的价值属性夯实。

要解决消费者的第一个痛点就是方便!那么方便该怎么去定义和解决?塔望食研院认为,方便买菜,这涉及到品牌方的渠道布局,可根据用户的消费行为习惯进行针对性的渠道布局;方便做菜,通过对预制菜品牌的研究,我们看到大部分的品牌只是在销售菜品,并未向消费者提供相应的配套服务,因此会造成消费者烧菜的不便利性。因此预制菜品牌方需要在产品不够完美的情况下,可通过产品+服务、软件+硬件的手段来解决用户烧菜的便利性。

3. 美味是核心

美味是预制菜持续消费的核心要素

说一千,道一万,在食品行业中,好吃是亘古不变的是硬性指标。而美味是消费者对于预制菜需求中,我们唯一认为的:首购即决定复购,产品口味决定品牌喜好!尤其是目前消费者对预制菜品牌的偏好无太多认知,解决美味更要重视三度:

一是口味还原的程度

二是菜品持续上新的速度

三是把握各地口味喜好的深度

如果菜品不好吃,那么对买菜和做菜的人来说是毫无意义的。在预制菜的初级发展阶段,企业需要对自身核心竞争重新审视,专心专注做精品,而不是将精力放在无序的跟风试错上;产品绝非是以全品类,来满足消费者多元化的需求,而是通过特色大单品和爆品一点点的将消费行为和消费喜好带起来。

塔望食研院认为做大菜、做难菜、做特色菜是解决产品同质化和低毛利,实现市场爆破的关键!同时需要满足区域性口味,而能满足全国人民统一口味的菜,截止到目前还未出现过。即使是享誉全球的小龙虾,也形成了十八种口味,去满足各地方的饮食习惯。因此塔望食研院认为,预制菜的市场开发必须根据不同市场做深度定制,以标品+非标的方式对区域市场进行深耕拓展。

4. 安全是基础

安全是预制菜头顶上的达克摩斯之剑

中国食品行业多年来一直强调“食品安全战略化”,预制菜作为中央工厂生出来的预包装食品食材,在安全卫生的问题上,自然要比之餐厅和生鲜农贸更加严格和标准化。安全是悬在预制菜企业和品牌头顶上的达克摩斯之剑,要想走得稳,走得长久,安全是红线,不容踩踏,也是预制菜企业的底线,不可逾越。

5. 新鲜是挑战

短保新鲜的预制食材是差异竞争机会

中国人吃菜,讲究时令季节,以新鲜食材为佳,预制菜少则几个个月,多则一两年的有效期,从某种程度上说,是反人类的。再加上如果原材料不新鲜的话,更会加重对新鲜理念的挑战。短保新鲜的食材,在放弃更方便的同时,可以有效解决这一问题,背后考验的是预制菜整体供应链的运转速度和品牌的综合运营能力。

6. 健康是初心

偏离健康的初心,必会消耗大众的热情

健康中国的国策之下,食品摄入减盐、减脂、减卡,而预制菜为突出自身口味优势,添加过多的油盐酱醋辣等调味品,导致摄入过量的可能;为降低成本,采用不新鲜的食材;为使菜品长期冷冻保存不变质,过多添加食品添加剂,翻看背面配料表,尽是满满的科技与狠活。如果偏离了健康的初心,必会消耗大众的热情。

7. 营养是短板

先低温,再高温,荤素营养流失是短板

荤素搭配,营养均衡,是食材营养摄入的标准法则,而这正是目前预制菜的短板,新鲜的绿叶菜无法长期保鲜,低温锁鲜也仅是针对肉和水产类产品。所以现阶段冷冻型预制菜,以“多肉少菜”的组合更为常见,未来如何提升目前菜品荤素营养搭配,解决工厂制作过程中低温冷冻及消费者二次高温加热后营养的流失问题。

结语:

预制菜作为国内现阶段的风口浪尖行业,市场随时酝酿着洗牌的可能,须要明确的是,躺赚快钱的时代已经过去。当潮水退去,谁在裸泳,显而易见。今天的消费者有更多的选择,行业的掘金者在开发市场的时候,一定要把握消费需求趋势,因时、因地进行经营策略的调整,系统化的竞争体系才是保证品牌持续经营根本。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言