基于高斯过程回归(GPR)的时间序列区间预测

ID:7420717728286241

未取的名字

基于高斯过程回归(GPR)的时间序列区间预测

摘要:

时间序列数据在许多领域中都具有重要的应用价值,如金融市场预测、天气预报等。其中,对时间序列数据的预测和区间估计是研究的重点之一。高斯过程回归(GPR)是一种灵活且有效的方法,可用于时间序列的区间预测。本文将介绍基于GPR的时间序列区间预测方法,并通过实例进行实证分析。

-

引言

时间序列数据中通常包含着一定的噪声和不确定性,因此,对于时间序列的预测往往需要给出一个区间范围,以反映数据的不确定性。传统的时间序列预测方法往往只能给出一个点估计,无法提供区间估计。而GPR作为一种概率模型,可以有效地应对时间序列数据的噪声和不确定性,从而实现区间预测。 -

高斯过程回归(GPR)概述

2.1 高斯过程

高斯过程是一种连续随机过程,其特点是任意有限个随机变量服从多元正态分布。在时间序列预测中,高斯过程被广泛应用于建模和预测分析。通过高斯过程的建模,我们可以得到对未来数据的分布估计,从而实现区间预测。

2.2 高斯过程回归(GPR)

GPR是一种基于高斯过程的回归方法,旨在通过训练数据集来估计观测值与输入变量之间的关系。其基本思想是利用高斯过程对训练数据进行建模,并通过贝叶斯推断得到对未知数据的预测。GPR通过估计输入变量与输出变量之间的协方差函数,从而实现对输出的预测。

- 基于GPR的时间序列区间预测方法

3.1 模型建立

基于GPR的时间序列区间预测方法首先需要建立一个高斯过程模型。在建模过程中,我们需要选择合适的协方差函数,并估计其超参数。通过最大似然估计或贝叶斯推断方法,可以得到协方差函数的参数估计。

3.2 区间预测

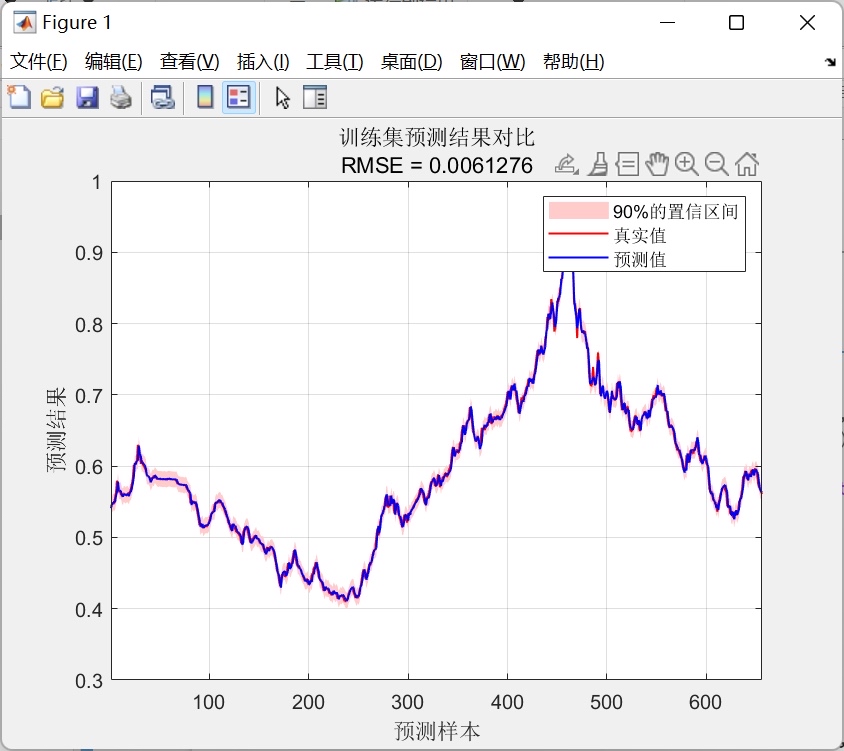

在模型建立完成后,我们可以利用已观测的数据进行预测。与传统的时间序列预测方法不同,GPR可以给出一个区间范围,以反映数据的不确定性。通过计算模型预测值的均值和方差,我们可以得到一个置信区间,进一步实现时间序列的区间预测。

-

实证分析

为了验证基于GPR的时间序列区间预测方法的有效性,我们选择了某金融市场的股票数据进行实证分析。通过建立GPR模型,并利用历史数据进行训练,我们得到了一组区间预测结果。实证结果表明,基于GPR的时间序列区间预测方法能够较好地反映数据的不确定性,为金融市场的决策提供了有价值的参考。 -

结论

本文介绍了基于高斯过程回归的时间序列区间预测方法。通过建立高斯过程模型,并利用GPR的回归思想,我们可以实现对时间序列数据的区间预测。实证结果表明,基于GPR的时间序列区间预测方法能够有效地应对数据的噪声和不确定性,为决策提供重要参考。未来的研究可以进一步探究GPR在其他领域的应用,以及改进GPR模型的性能和效率。

参考文献:

[1] Rasmussen C E, Williams C K I. Gaussian processes for machine learning[M]. MIT Press, 2006.

[2] Duvenaud D K, Lloyd J R, Grosse R, et al. Structure discovery in nonparametric regression through compositional kernel search[J]. Proceedings of the 30th International Conference on Machine Learning (ICML-13), 2013: 1166-1174.

【相关代码,程序地址】:http://fansik.cn/717728286241.html

304

304

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言