本文分析了中国银行业在数字化转型中的挑战,以某国有行二级分行为例,探讨了如何通过三步走策略,利用大数据和SaaS技术提升工作效率、精准营销和风险控制。文章强调了银行在有限资源下推动数字化的策略,以及SaaS模式在成本效益和适应性上的优势。

本文分析了中国银行业在数字化转型中的挑战,以某国有行二级分行为例,探讨了如何通过三步走策略,利用大数据和SaaS技术提升工作效率、精准营销和风险控制。文章强调了银行在有限资源下推动数字化的策略,以及SaaS模式在成本效益和适应性上的优势。

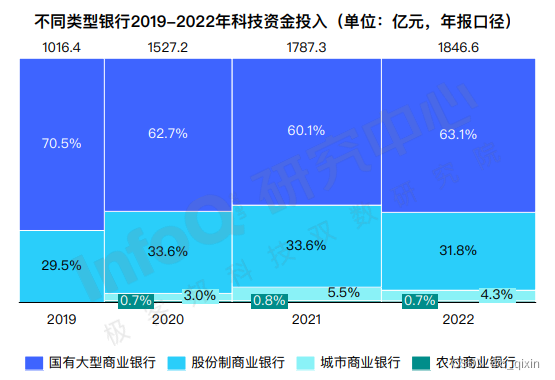

2022年中国银保监会印发了《关于银行业保险业数字化转型的指导意见》,明确指出到2025年银行业数字化转型应取得明显成效。这一背景之下,各大银行也在持续加大科技资金投入,加速推动数字技术与金融业务的深度融合。

数据来源:InfoQ研究中心

然而,当前银行的数字化转型更多聚焦在总行层面,鉴于总行开发的标准化应用无法完全适配分行的个性化诉求,且大部分分行自身又存在信息科技力量薄弱的情况,分行的数字化仍处于起步阶段,数据数量、数据质量、数据维度面临不足。

银行数字化转型是一项长期的系统性工程,那么在资金、技术、人才等资源有限的情况下,分行该如何推动数字化?

01 / 某国有行分行的数字化示范

某国有行二级分行的“三步走”策略,可以说为分行打造了数字化示范:其先从日常工作的减负提效切入拉开数字化升级的序幕,此后借助大数据指引商机挖掘、探索增收之道,而伴随存量有贷户的规模扩张,风控压力增长,其又利用数字技术夯实了风险监测能力,通过及时洞察企业异动,有效降低不良风险。

该策略中所涉及的海量大数据与数字化能力来自于启信慧眼金融机构风控营销SaaS,之所以选择采用第三方的SaaS模式,原因有二:

● 投入大但“供需”适配性存疑:自研系统不仅成本高、周期长,且因行内技术条线与业务条线往往相对独立,缺乏敏捷联动机制,由此提供的数字技术难免与实际业务需求之间存在偏差,在造成资源浪费的同时又不利于业务的落地,相比之下找对服务商可以快速取长补短,补足某些能力的缺位。

● 快速试错指导数字化方向:鉴于分行内部已有系统,可以根据新的业务诉求灵活选用第三方SaaS系统完善功能模块,快速解决“数据从哪儿来”“数据怎么用”等实际问题,例如切入营销、风控等关键环节进行试水,寻找更合适分行的数字化路径,降低试错成本。

02 / 数字化“三部曲”如何唱响?

1)数据技术优化现有工作方式,助力减负提效

银行的数字化转型是一个涉及从技术更新到人才配置的大课题,找到一个合适的切入点,将让转型大计事半功倍。而结合二级分行的真实痛点来看,当务之急是解决客户经理等一线人员所面临的具体问题,如何通过自动化、智能化的功能模块省却重复性、耗时长的工作,在减负的基础上实现效率的提升,从而将有限的时间、精力投入更具价值的任务中去。

例如在贷前环节,该国有行二级分行苦于尽调审批低效,客户经理在拓客后需要耗费大量时间搜集企业信息、撰写尽调报告,而数据来源的不统一也使得信息真实性存疑,审批经理同样需要投入大量精力进行确认。针对这一“老大难”,分行可通过启信慧眼自定义报告功能,提前配置好统一的“贷前尽职调查报告”模板,之于客户经理而言,可以一键生成报告,同时审批经理也可以保证报告内容覆盖了上级行要求的维度与内容,兼顾效率与合规。此外,自动化审核、关系排查、风险扫描等能力也有助于客户经理对放贷企业资质、风险的全面评估,进一步提高贷前审批效率。

2)大数据指引精准营销,轻松寻找业务增量

分行所在区域内的大客户数量有限,因此业内竞争往往十分激烈,而缺乏有效的获客渠道更是进一步加大了拉新的难度。此前,该国有行二级分行的对公客户增量便稳定在80家左右,增长已触天花板,普惠金融营销工作更是受限于识别标准的“缺位”,因无法直接搜索具备相关标签的企业,难以批量挖掘符合放贷条件的线索名单;困境之下,该分行的客户经理更多聚焦存量大客户,但又因银企信息不对等、商机获取滞后等,常常错失对其新需求的挖掘和承接。

目前,启信慧眼推出了多项营销拓客“雷达”,客户经理不仅可以根据信贷产品的差异化采用不同拓客工具,精准提取企业名单,也能通过盘活存量,及时捕捉新的对公业务商机。

● 科技信贷:打造了专精特新、科技小巨人、高新企业、独角兽企业等近30个科技认定企业库,客户经理可以按需查找,开展专项营销。得益于启信慧眼科创评分模型,可挖掘潜在上榜企业提前入库,助力分行在激烈的竞争中抢占科企营销先机。

● 招标订阅:为了推动政采贷业务开展,客户经理可以通过筛选“中标人所在省份为本省”“中标时间为1个月内”等标签,精准搜索标讯信息,批量寻找中标当地政府项目的当地企业,并将搜索结果一键加入营销名单。

● 地图拓客:通过定位网点/街道等地理位置,一键查找区域内的所有企业,在此基础上通过筛选所在行业、注册资本、经营状态等标签精准拓客。该分行曾借助地图拓客对网点周边/街道/社区的烟草制造商、烟草批发商、烟草零售商进行地毯式搜索,客户经理反馈“一抓一个准”,烟户贷业务全省领先。

● 全维搜索:全维搜索具备极高的灵活性,可以满足更多元化的拓客需求,只需针对信贷产品找到识别相关企业的关键要素进行筛选即可。例如,通过关注有进出口信息、进口医疗器械等维度,搜索区域内有进出口资质的企业,用于推动进出口贷业务。

● 存客拓新:通过配置商机模型,系统会将大型拟建项目、国央企工程招标、拟IPO等事件自动转化为商机并进行推送。此前,该分行客户经理曾通过商机订阅功能,了解到当地一家科技型企业拟启动新项目建设,分行领导带队前往公司沟通营销方案,最终达成并落地了授信合作意向,授信额度高达数千万。

3)数据共享促进协同作战,打通链路强化风控

风险经理与客户经理各自开展监控,获取到的客户风险信息不对称,存在信息壁垒。一方面,风险经理难以及时获悉客户经理对风险的处理进度,另一方面,分支行领导也无法全局把控全行客户的风险状况,多重信息断层下,难以有效降低坏账率。

针对这一痛点,该分行基于启信慧眼风险动态功能实现了全行存量客户1w家、信贷客户1500家风险跟踪及报告推送,并通过各部门数据的充分集成和统一共享,实现了“分行行长-风险经理-支行行长-客户经理”全风险链路的风险协作,提高对风险事件的预警与追踪。

该分行通过名单配置,为不同级别的角色设置了不同的权限,例如客户经理可见自己负责客户的状态、分行领导可见全行客户及风险情况等,不仅让一线人员可以聚焦自己负责的客户名单,及时捕捉司法风险、变更风险、经营风险,并基于“警告、关注、提示”等快速判断风险事件的严重性,也让管理者得以查看风险事件汇总以及风险事件对应的处理进展,保证了自上而下的全局风险把控。此前该分行行长曾收到推送,某有贷户有一条被执行人风险,令风险部门上门尽调,最终通过让客户进行担保加固,保全贷款资产。

03 / 对分行数字化的展望

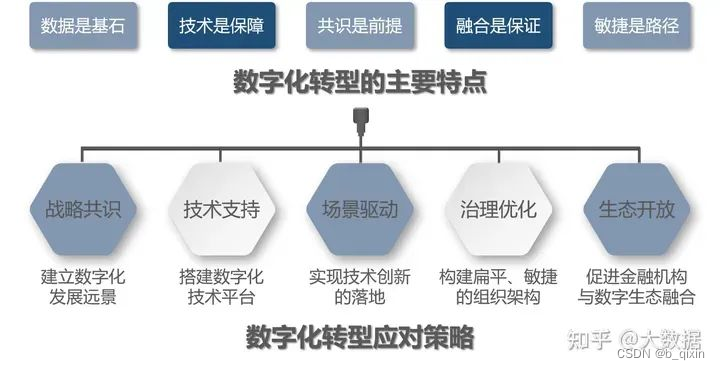

正如前文所言,银行数字化转型是一项长期的系统性工程,因而在现有的“三步走”策略之上,分行还将从技术支持、战略共识等多个角度,持续推进数字化升级工作的落实。

数据是基石,技术是保障,鉴于SaaS模式的低成本和高敏捷性,分行可以延用这一模式:在总行战略方针的指引下,在分行层面上达成共识,根据总行重点推广产品/业务迭代方向调整功能模块,以更敏捷的应对策略满足分行的长期数字化需求。

而在可见、可感的数字化外,分行还需要通过数字技术与具体业务的融合,进一步培养全行工作人员的数字化思维:据《银行科技研究社》整理,2022年各家银行科技人员数量、占比均有所增长,但占比大多小于10%。大部分银行从业者没有技术背景,认为数字化与自己无关。而通过数字技术的日常运用,团队可以有意识地思考并使用大数据来指导自身工作的开展、辅助决策的制定,并结合具体工作需求提出数字化升级的新方向、新思路,共同推动分行的数字化转型进程。

图片来源:知乎@大数据

关于启信慧眼™银行数字化风控营销协同方案

启信慧眼™隶属于上海合合信息科技股份有限公司,基于合合信息 ·启信数据™平台,结合人工智能技术,构建“名单营销、商机挖掘、尽职调查、风险监控、监管合规”等数字化应用,以SaaS、插件、API等模式嵌入银行业务流程,赋能商业银行对公业务风控营销,并支持总行-分行-支行-客户经多级风控营销协同。

启信慧眼持续推出银行数字化方案线上解读活动

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言