2月18日,中国最大、全球前三的消费级基因检测平台美因基因向港交所递交了IPO申请,拟赴港上市,中信建投国际担任独家保荐人。

据美因基因招股说明书显示,此次IPO募集资金用于:(1)消费级基因检测及癌症筛查服务及产品的销售、营销及商业化;(2)研发相关服务及产品;(3)增加或扩大检测能力及产能;(4)通过投资或收购具吸引力的技术或检测相关公司,为其整个行业价值链的扩张提供资金;(5)营运资金及其他一般企业用途。

资料来源:美因基因招股说明书。

笔者关注到,这是美因基因第二次提交招股书,此前2021年8月就曾在港交所公开递表。

据公开资料显示,美因基因成立于2016年,专注于消费级基因检测及癌症筛查服务。另据企查查显示,美因基因自成立以来经历了8轮融资,累计融资额达13多亿,投资方更是包括世纪金源、华媒资本、瑞华控股、中财投资等明星机构。在笔者看来,身处消费级基因检测和癌症筛查两大朝阳赛道的美因基因,备受资本青睐或为必然。

资料来源:企查查。

一、消费基因检测和癌症筛查领域双黄金赛道的“双冠王”

随着中国教育水平和平均收入水平的提高、人口老龄化程度加深,以及重大疾病造成的高额经济负担逐年加大,促使人们优先考虑将包含消费级基因检测和癌症筛查在内的更先进的检测应用于自身的预防及健康管理。消费级基因检测和癌症筛查基因检测已经逐渐成为各大医院、体检中心的必备检测项目,在健康管理市场中的比重正在逐步加大。

所谓消费级基因检测,是指向消费者提供了解其基因信息入口的基因检测服务,包括携带者筛查、基因健康风险评估、药物遗传学检测、癌症易感性评估、低风险一般健康监测及祖源检测等。

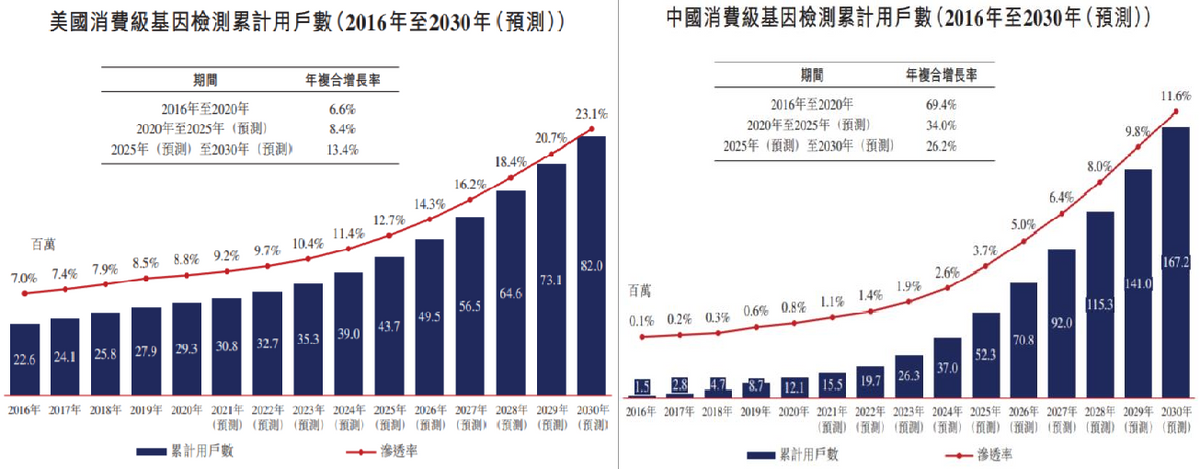

笔者通过查阅招股书,认为消费级基因检测赛道的价值毋庸置疑,并已在美国得到验证。

美国消费级基因检测市场于1991年建立,可谓起步较早,后于2019年进入快速发展期,项目主要为祖源检测。2020年美国消费级基因检测数量达2930万人次,渗透率为8.8%,并预计2025年累计用户数将达到4370万人,渗透率12.7%,此后2030年累计用户数有望达到8200万人,渗透率

23.1%。作为美国主要消费级基因检测公司的23andMe,已于2021年6月上市,目前市值已超过50亿美元;Ancestry市值也达到60亿美元。

相较而言,中国消费级基因检测行业起步较晚,正处于初期发展阶段。虽然中国人口众多,但2020年中国消费级基因检测的累计消费者仅有1210万人,渗透率仅0.8%,并预计2025年累计用户数将达到5230万人,渗透率3.7%,此后2030年累计用户数有望达到16720万人,渗透率11.6%。

虽然预计2025年以来中国累计用户将超越美国,但中国渗透率仍仅为美国的一半,因此中国消费级基因检测市场具有显著的增长潜力。

资料来源:弗若斯特沙利文资料。

据弗若斯特沙利文资料显示,中国基因检测市场规模以年复合增长率20.3%从2016年增至2020年的151亿元,并预计将以年复合增长率26.4%进一步增长至2025年的487亿元,此后继续以年复合增长率25.8%增至2030年的1536亿元。

资料来源:弗若斯特沙利文资料。

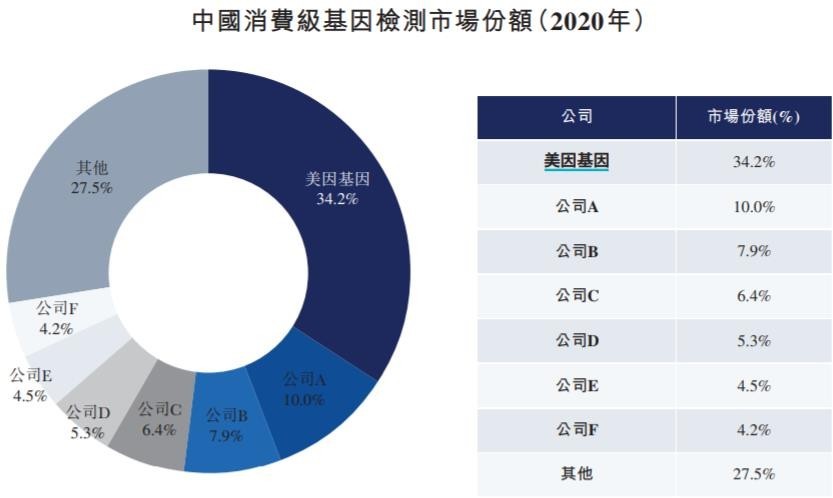

虽身处竞争激烈的中国消费级基因检测市场,但美因基因龙头地位无法撼动,截至2021年9月末,已进行了超1100万次基因检测,2020年平均每月进行逾23万次检测。据弗若斯特沙利文资料显示,2020年,按收入计,美因基因市场份额高达34.2%,在市场排名第一,大于第二名至第六名的总和。

资料来源:弗若斯特沙利文资料。

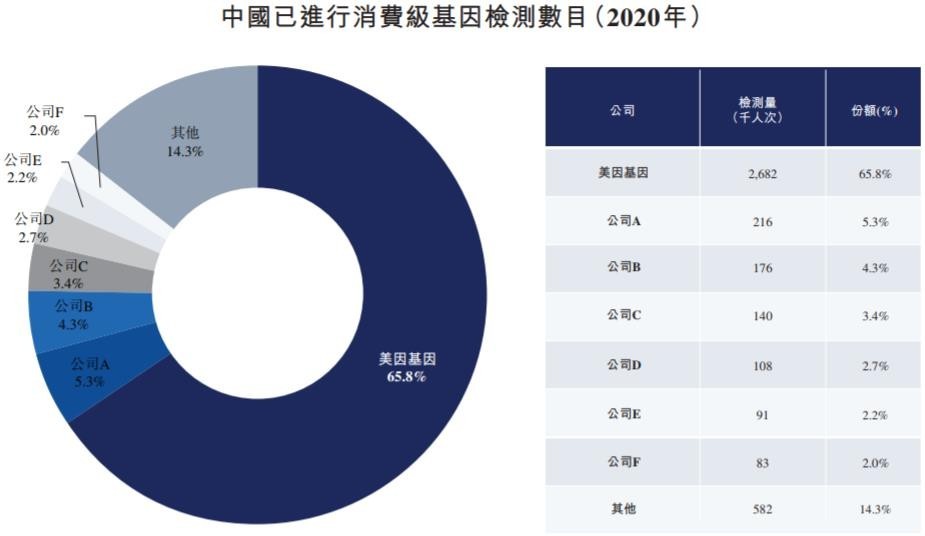

按已进行的检测数目计,美因基因2020年进行268万次检测,占中国消费级基因检测市场的65.8%,是第二位(21.6万次)的10倍以上。

资料来源:弗若斯特沙利文资料。

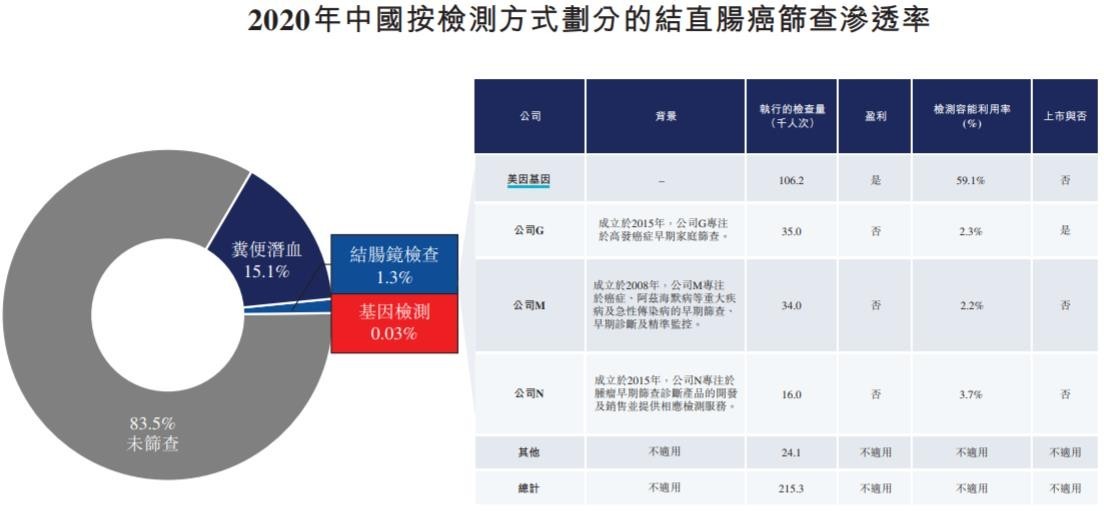

此外,据弗若斯特沙利文资料显示,2020年中国的新发癌症病例数460万例,居世界首位,并预计2025年癌症发病率将达到520万例,2030年将达到580万例。中国癌症筛查市场前五名癌症包括胃癌、结直肠癌、肺癌、乳腺癌和肝癌,2020年筛查市场潜力合计2015亿元。由于缺乏有效的癌症预防方案,中国癌症患者的存活率显著低于其他许多拥有更完善的癌症预防机制的国家,因此我国癌症筛查存在着巨大的缺口,尤其是中国人群高发的结直肠癌。

美因基因于2017年开始布局癌症筛查市场,陆续推出了Septin9结直肠癌筛查、SDC2结直肠癌筛查、RNF180/Septin9胃癌筛查等产品。据弗若斯特沙利文资料显示,2020年,按所进行检测总数计,美因基因是中国结直肠癌筛选基因检测市场中规模最大的服务供应商,截至2021年6月末,已累计完成癌症筛查检测超过27万人次。

资料来源:弗若斯特沙利文资料。

二、唯一实现持续盈利的公司

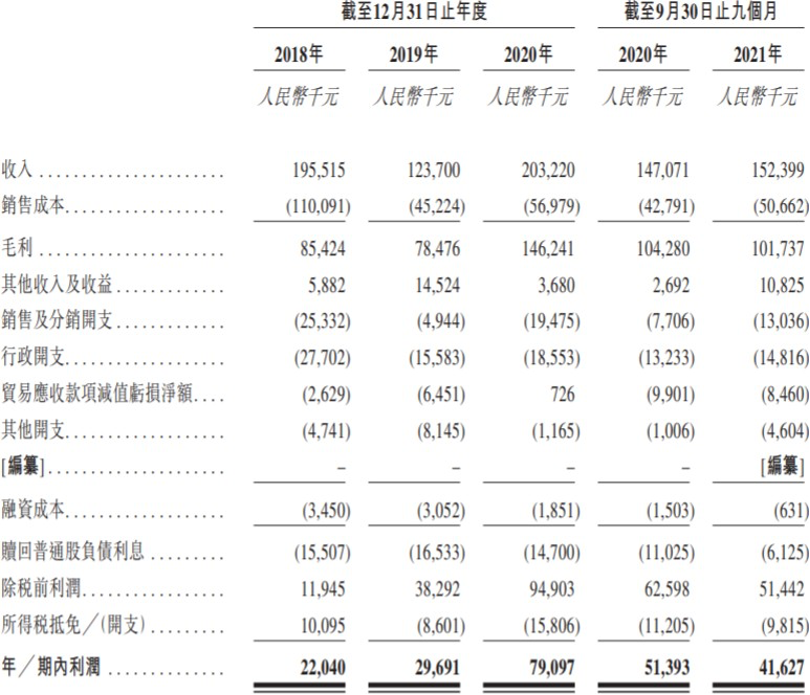

据招股说明书显示,2018-2020年及2021年前三季度美因基因实现营收分别为1.96亿元、1.24亿元、2.03亿元和1.52亿元;期内利润分别为0.22亿元、0.3亿元、0.79亿元和0.42亿元。

资料来源:美因基因招股说明书。

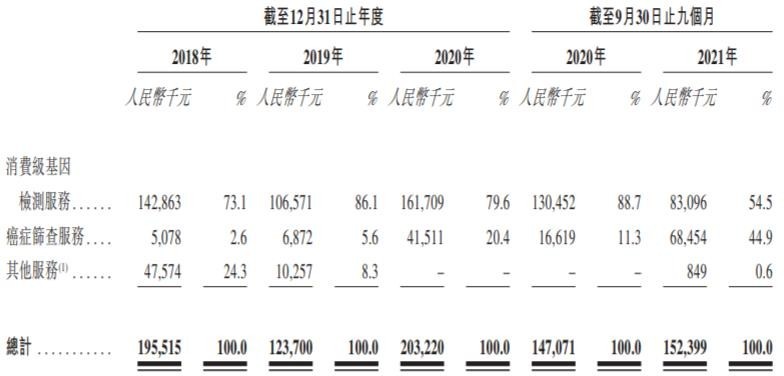

以2020年营收结构来看,美因基因消费级基因检测服务收入1.62亿元,占比79.6%,为最主要收入来源;癌症筛查服务收入0.42亿元,占比20.4%。

资料来源:美因基因招股说明书。

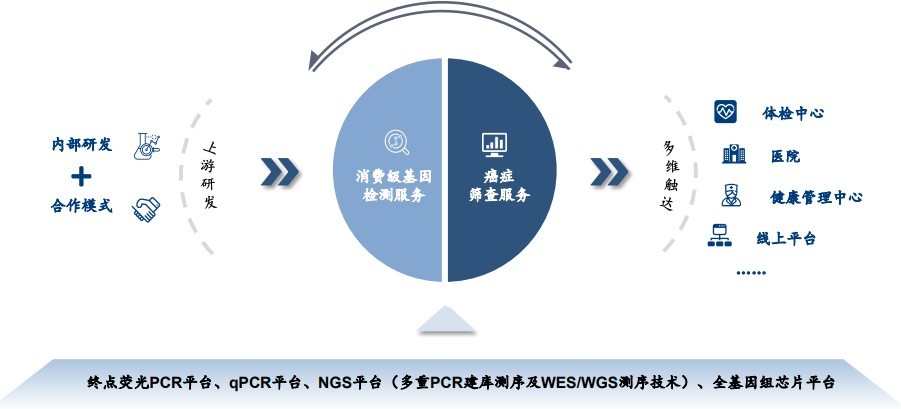

笔者观察到,美因基因作为中国消费级基因和肿瘤基因筛查检测市场上唯一一家实现持续盈利的公司,与其高效率、高壁垒的上中下游全方位一体化布局密切相关。

通过对比发现,美因基因并非全套照搬美国模式(以祖源检测为主),而是从产品需求和成本控制出发,通过上中下游全方位一体化布局,走出了一条适合自身发展的消费级基因检测之路,并成功实现盈利。

资料来源:美因基因招股说明书。

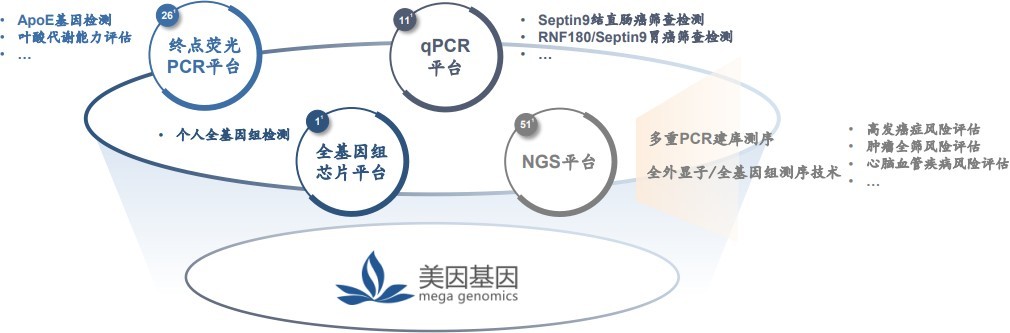

上游:敏锐洞察市场、专注创新研发,不断加强技术升级,持续丰富产品组合。

在服务和检测项目选择上,美因基因立足严肃医疗,以循证医学为基础,依托前瞻性市场洞察力,研发市场急需的健康管理类基因检测项目,推出了ApoE基因检测、叶酸代谢能力评估、帕金森病风险评估、全面癌症风险评估、心脑血管疾病风险评估、个人全基因组检测、成人全外显子组测序等数十项消费级基因检测项目,并正在面向医院、体检中心、健康管理中心等医疗健康场景,提供市场急需的产品和服务,推动基因检测和健康管理项目快速落地,能够提供90种具有高商业化和盈利能力的多元化产品组合,其中约88%为自主研发,涵盖癌症、神经系统疾病、心脑血管病等疾病。

中游:多元技术平台,打造高通量、自动化、信息化的全国最大的基因检测平台。

美因基因构建了低成本、高通量、自动化的生产体系和综合技术平台体系,日检测能力高达5万次,能够以具有成本效益的方式提供高通量、自动化、多场景基因检测解决方案,并凭借持续的技术创新与大规模检测样本,实现规模经济与精细化运营管理,具备显著的成本优势。

资料来源:美因基因招股说明书。

下游:构筑高效的全渠道销售网络,建立广泛的客户群体以及优质的客户结构。

凭借品牌优势、产品定位优势、成本优势,美因基因收获了众多医院及体检中心的认可,公司已经和众多三甲医院达成合作。依托与医院、体检中心的深度合作,美因基因成功占据了线下预防医学重要流量入口。目前美因基因已经与国内超过300个城市的超1400家医疗机构合作。此外,线上平台、保险公司、健康管理中心等也是公司的重要销售渠道。

若此次赴港成功上市,美因基因有望成为国内首家上市的兼具消费级基因检测和癌症筛查业务的双龙头企业,其未来发展和市值表现值得期待。

1089

1089

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言