10-1:Logistic Regression Problem

Logistic回归问题

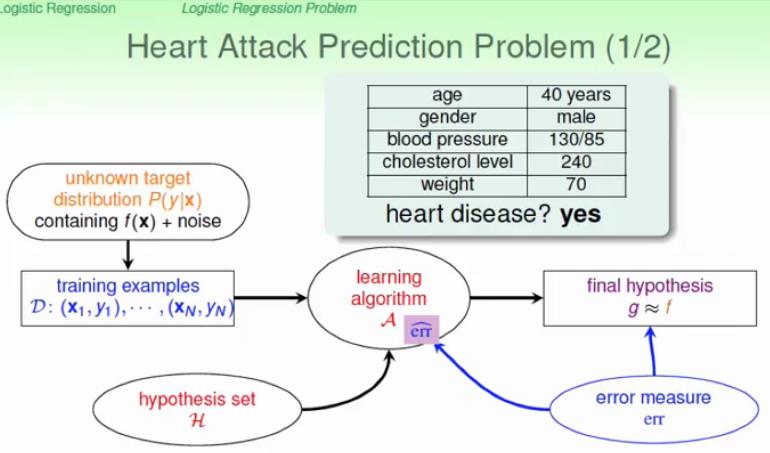

我们举一个心脏病预测的例子 ,我们根据患者的年龄,性别,体重,血压这些特征来预测这个人是否有心脏病,很显然这是一个二分类的例子,其输出结果为{+1,-1},算法流程如下图所示:

具体流程图的介绍在第八节已经详细介绍了,这里就不再赘述了。

那么我们如何根据这些特征判定是否该患者患心脏病呢?类似PLA,我们一般可以取一个阈值threshold=0.5,然后计算目标分布

p(y|x)

的大小,当

p(+1|x)>0.5

时就认为患有心脏病,否则就认为没有心脏病,即目标函数:

f(x)=sign(p(+1|x)−12)∈

{-1,1}

但是如果我们考虑的不是该患者患病与否,而是考虑这个患者患心脏病的几率是多大的?因为我们通常告诉患者的是他患病的概率是多大,那么我们就需要重新定义一个目标函数了,如下式所示:

f(x)=p(+1|x)∈[0,1]

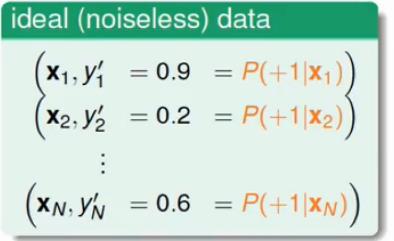

上面通常称为软二元分类(soft Binary classification),那么对于这种分类,我们想要的理想数据格式应该是如下所示(即我们想要的是确切的概率 p):

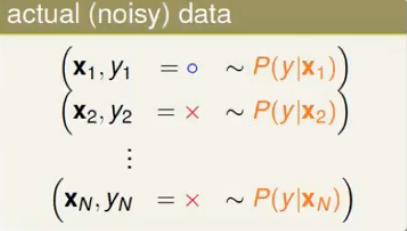

但是实际的数据,比如医院给你病例数据之类的,肯定不会是上面这种完美的数据,因为医院肯定只会记录该患者是否患病,实际的数据应该像下面这样:

比如上面第一条记录了O,表示是患病的,第二条记录了

×

,表示没有患病。并没有直观的给出我们想要的目标函数分布(即患病概率)。我们将这种数据可以作为理想的数据+noise共同生成的。

那么我们接下来就应该寻找一个好的hypothesis来尽可能的接近目标函数

f(x)

。

例如,输入

X=(x0,x1,x2,…xd)

个病人的输入特征,我们可以根据PLA的思想,构建一个风险分数(risk score)S来对该患者患病的程度进行量化,即:

S=∑di=0wixi

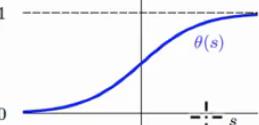

,但是我们知道概率是有上界的,不会超过1,如果单单使用S来进行评判,并不能达到我们想要的结果,我们应该将S进行转换,最常用的转换方式就是sigmoid函数了,即:

θ(S)=11+e−s

,该函数对应的函数图像如下图所示:

从函数图像可以看出sigmoid函数是平滑的S形曲线,并且是递增的,那么我们可以将上面的

S=∑di=0wixi=wTx

带入sigmoid函数,就可以将S映射到[0,1]区间,也就得到了我们想要的概率p,这一结果可以定义为Logistic Hypothesis即:

h(x)=θ(wTx)=11+e−wTx

然后我们就可以用h(x)来近似目标函数分

f(x)=p(y|x)

了。

10-2:Logistic Regression Error

Logistic回归错误衡量

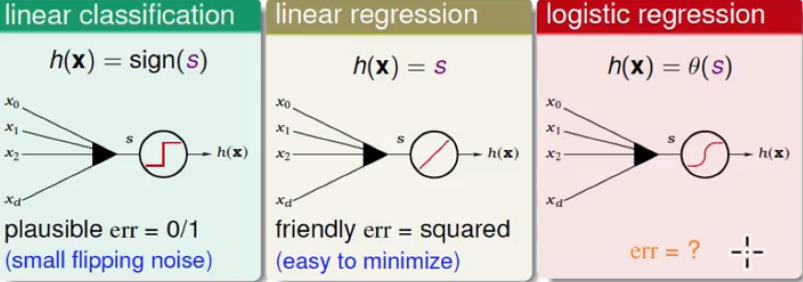

回想一下我们学过的线性分类(Linear classification)、线性回归(Linear Regression),以及今天学到的Logistic Regression。我们将他们进行对比如下图所示:

我们很容易能够得到图中的

S=wTx

,即三种假设h都有着共同的得分函数。如何衡量他们的误差呢?线性分类用的是0/1 error,线性回归用的是Squared error(平方错误),那么问题来了,对于Logistic Regression,我们该如何量化它的误差(即

Ein(w)

)。

我们的目标函数

f(x)=p(+1|x)

,我们可以将其等价为公式(1):

我们考虑一组数据

D=(x1,O),(x2,X)…(xN,X)

(O代表+1,X代表-1),那么实际能产生这一组数据的概率是多大呢,其计算过程如下:

p=p(x1)p(O|x1)×p(x2)p(X|x2)×⋯×p(xN)p(X|xN)

(将公式(1)带入)

=p(x1)f(x1)×p(x2)[1−f(x2)]×⋯×p(xN)[1−f(xN)]

我们考虑以下两个问题:

1. 我们的目的是找到一个最好的Hypothesis近似等于f(x),那么上面的p理论上由f(x)产生的和h(x)产生的是差不多大的概率(不然就是不好的hypothesis)

2. 上面的数据D是一个正常的数据,那么f(x)产生D的概率p应该是足够大的

综合2条规则,我们可以得到下面g:

g=argmaxh likelihood(h)

即

f=h

,并且最大化g。

由于

h(x)=θ(wTx)

,或者从sigmoid函数我们可以看出

h(−x)=1−h(x)

,这样子就能代替掉p中的(

1−h(x)

),计算过程如下:

likelihood(h)=p(x1)h(x1)×p(x2)h(−x2)×⋯×p(xN)h(−xN)

实际中我们假设先验概率p(x)是相等的,进一步推出:

在Lecture 9中我们就用w替换掉了h,这里一样如此,并且将

h(x)=θ(wTx)

带入:进一步推出:

两边取对数

ln

,进一步推出:

maxh∑Ni=1lnθ(ynwTxn)

=minw1N∑Nn=1[−lnθ(ynwTxn)]

将

θ(S)=11+exp(−S)

,进一步推出:

=minw1N∑Nn=1[ln(1+exp(−ynwTxn))]

将上式和经常使用的误差公式对比一下:

误差公式

minw1N∑Nn=1err(h(xn),yn)

我们最终得到Logistic Regression的交叉熵错误(cross_entropy error):

err(w,x,y)=ln(1+exp(−ynwTxn))

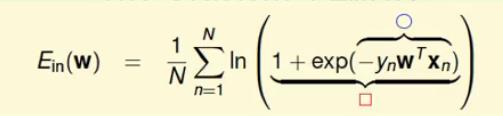

10-3:Gradient of Logistic Regression Error

Logistic回归误差的梯度

上一节我们已经求出来了

Ein(w)

的表达式:

minwEin(w)=1N∑Nn=1[ln(1+exp(−ynwTxn))]

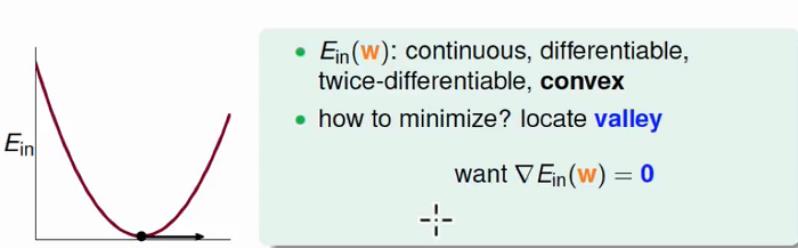

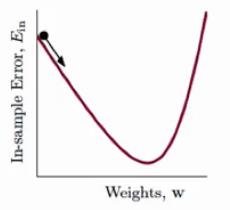

那么我们接下来的目的便是最小化这个函数来得到权值向量w。我们考虑

Ein(w)

的函数图像:

我们发现,

Ein(w)

具有可微分、连续、二阶可微、并且还是凸函数。由于

Ein(w)

是凸函数,我们可以直接可以求

∇Ein(w)=0

,然后得到w的解。

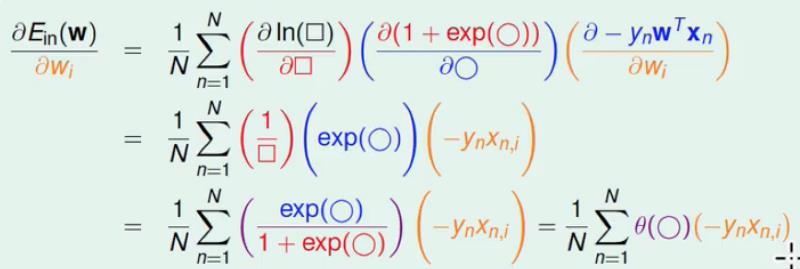

因为

Ein(w)

的表达式还是有点复杂的,我们首先进行如下替换:

我们进行如下求微分的计算过程(由于太复杂,就直接盗用图片,然后在下面进行解释。)

这里求微分的计算是分布计算的,可以类似于:

∂E∂w=∂E∂t1∂t1∂t2⋯∂tn∂w

(其实,你类似于乘法相乘是很容易理解的)。

为了简便,这里我们将得到的

xn,i

用

xn

表示,得到最终的梯度公式如下:

∇Ein(w)=1N∑Nn=1θ(−ynwTxn)⋅(−ynxn)

Lecture9中,介绍了何时能使得

Ein(w)

最小,即梯度为0的时候(因为这是凸函数),我们考虑两种情况:

1. 所有的

θ(−ynwTxn)=0

,这个条件可以满足梯度为0,但是当且仅当

ynwTxn>>0

,换个角度想也就是数据是Linear Separable(线性可分)的。

2. 当数据线性不可分的时候,我们又不能像LinReg(线性回归)一样使用闭式解,那么这种问题怎么解呢?其实可以用迭代的方法。

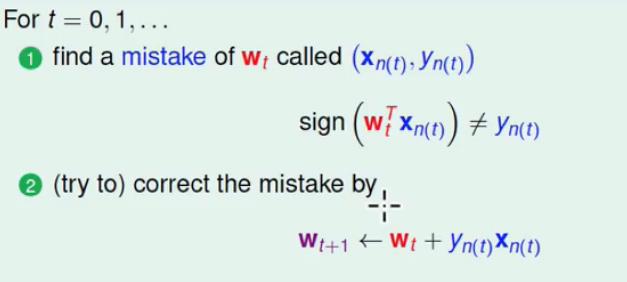

回顾一下之前PLA的算法过程:

我们找到一个错误记为

(xn(t),yn(t))

,并且用这个错误点来对w进行修正,具体细节在Lecture2中有详细介绍。

上面的修正错误的过程,我们如果换一个角度看呢?

wt+1←wt+1⋅[sign(wTx≠yn)]⋅ynxn

这个式子和上面算法的修正是一样的,只是做了一些小小的改变:

如图中

η和v

所示,

η

一般称之为学习的步长,v称为学习的方向。上面的这种方法我们称为iterative optimization approach(迭代优化算法)。

10-4:Gradient Descent

梯度下降

我们回顾一下

Ein(w)

的函数图像:

我们将

Ein(w)

比作一个山谷,那么假定我们现在处于小球的位置,那么如何才能最快的到谷底呢?我们需要考虑走的方向v和每次走的步长

η

,有一个贪婪的方法是在

η

给定的情况下,条件限制为

||v||=1

,即:

min||v||=1Ein(wt+ηv)

其中

wt+1=wt+ηv

,我们接下来简化这个过程,利用taylor展开式:可以得到:

min||v||=1Ein(wt+ηv)≈Ein(wt)+ηvT∇Ein(wt)

(这里有一个想法就是:我觉得这就相当于求直线斜率的表达式把即:

min||v||=1Ein(wt+ηv)−Ein(wt)ηvT=∇Ein(wt)

,将步长限制的比较小的时候,那么直线可以等价于曲线的)。

那么经过上面的简化之后,我们发现

Ein(wt)

是常数,

η

是给定的正数,那么现在就只剩下一个变量v了,那么上式就转化为:

min||v||=1vT∇Ein(wt)

要使这个表达式值最小,因为这是内积,那么v的方向和

∇Ein(wt)

的方向相反的话就会得到最小值,即:

v=−∇Ein(wt)||∇Ein(wt)||

得到方向v之后,利用我们上一节课得到iterative optimization approach(迭代优化算法),即

wt+1←wt+ηv

,当

η

很小的时候,带入式子可得:

wt+1←wt−η∇Ein(wt)||∇Ein(wt)||

上面的式子就是经典的Gradient Descent (梯度下降)算法。

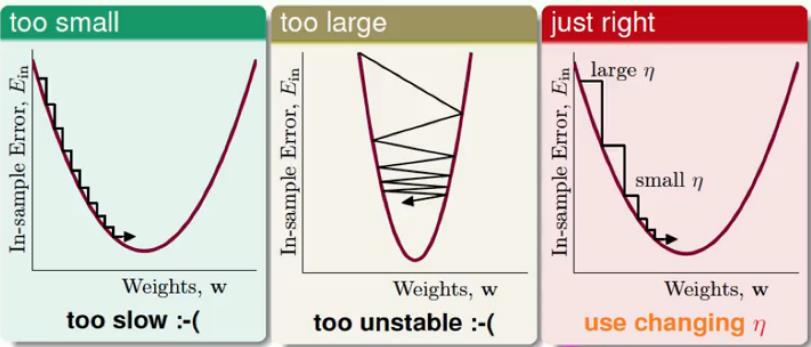

从上面式子可以看出,现在只剩下如何选择

η

了。下面观察一下

η

对GD(梯度下降)的影响:

1. 我们发现,小的

η

能够收敛到最小值,但是收敛速度太慢了

2. 大的

η

下降非常不稳定,甚至还可能出现越下降越高的情形

3. 最右边的是比较好的

η

,它在梯度比较大(即坡比较陡)的时候,

η

比较大,在梯度比较小(即坡比较缓)的时候,

η

比较小,很完美的收敛,即

η

和梯度的大小成正比。

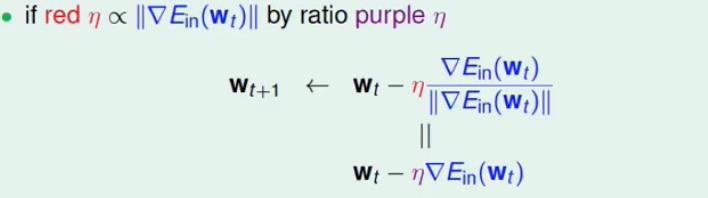

我们下面重新定义一下梯度下降公式:

图中红色的

η

和紫色的

η

是不一样的,它们之间存在的关系为:

紫色

η=(红色η)⋅1||∇Ein(wt)||

我们将最终得到的紫色

η

称为固定的学习速率。

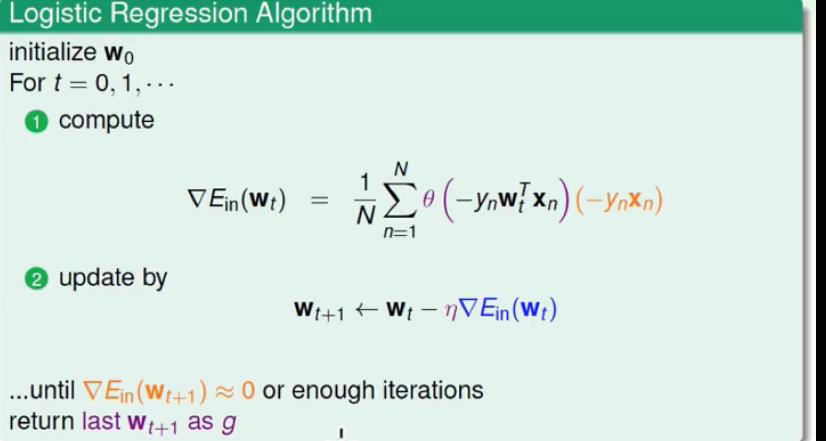

综上,我们对Logistic回归算法进行小结:

1. 先初始化w_0

2. 计算每依次迭代过程中梯度

∇Ein(wt)

的值

3. 用梯度下降算法对

wt+1

进行更新

直到

∇Ein(wt+1)≈0

或者足够的迭代次数后使得循环结束,返回最后的

wt+1

作为g。

注明:

文章中所有的图片均来自台湾大学林轩田《机器学习基石》课程

3570

3570

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言