单一合约日间趋势交易策略—机器学习策略——核密度估计与KNN

目录

核密度估计

直方图

f

(

x

)

=

n

x

n

h

f(x)=\dfrac{n_x}{nh}

f(x)=nhnx

其中,

n

x

=

#

{

样本点落在包含

x

的区间内

}

n_x=\#\{样本点落在包含x的区间内\}

nx=#{样本点落在包含x的区间内},

h

h

h为区间长度(带宽),

n

n

n为样本点个数

除以带宽 h h h的原因:

已知

∑

x

n

x

n

=

1

\sum\limits_x\dfrac{n_x}{n}=1

x∑nnx=1

不除以带宽:矩形总面积为

S

=

∑

x

f

(

x

)

h

=

∑

x

n

x

n

h

=

h

S=\sum\limits_xf(x)h=\sum\limits_x\dfrac{n_x}{n}h=h

S=x∑f(x)h=x∑nnxh=h

除以带宽:矩形总面积为

S

=

∑

x

f

(

x

)

h

=

∑

x

n

x

n

h

h

=

1

S=\sum\limits_xf(x)h=\sum\limits_x\dfrac{n_x}{nh}h=1

S=x∑f(x)h=x∑nhnxh=1

# 生成服从N(0,1)的随机数

import numpy as np

data = np.random.randn(1000)

# 绘制直方图

import matplotlib.pyplot as plt

plt.hist(data,bins=20,alpha=0.7,rwidth=0.9,color='royalblue')

plt.grid(axis='y',alpha=0.75)

plt.xlabel('value')

plt.ylabel('frequency')

核密度估计

核密度估计是在直方图的基础上进一步推导得出:

f

^

h

(

x

)

=

1

2

n

h

#

{

X

i

∈

[

x

−

h

,

x

+

h

)

}

=

1

2

n

h

∑

i

=

1

n

I

{

X

i

∈

[

x

−

h

,

x

+

h

)

}

=

1

n

h

∑

i

=

1

n

1

2

I

{

−

1

≤

X

i

−

x

h

<

1

}

=

1

n

h

∑

i

=

1

n

1

2

I

{

∣

x

−

X

i

h

∣

≤

1

}

=

1

n

h

∑

i

=

1

n

K

(

x

−

X

i

h

)

=

1

n

h

∑

i

=

1

n

K

(

u

)

(

u

=

x

−

X

i

h

)

\begin{align*} \hat{f}_h(x)&=\dfrac{1}{2nh}\#\{X_i\in[x-h,x+h)\} \\ &=\dfrac{1}{2nh}\sum\limits_{i=1}^nI\{X_i\in[x-h,x+h)\} \\ &=\dfrac{1}{nh}\sum\limits_{i=1}^n\dfrac{1}{2}I\{-1\le\dfrac{X_i-x}{h}<1\} \\ &=\dfrac{1}{nh}\sum\limits_{i=1}^n\dfrac{1}{2}I\{|\dfrac{x-X_i}{h}|\le 1\} \\ &=\dfrac{1}{nh}\sum\limits_{i=1}^nK(\dfrac{x-X_i}{h}) \\ &=\dfrac{1}{nh}\sum\limits_{i=1}^nK(u)\quad(u=\dfrac{x-X_i}{h}) \end{align*}

f^h(x)=2nh1#{Xi∈[x−h,x+h)}=2nh1i=1∑nI{Xi∈[x−h,x+h)}=nh1i=1∑n21I{−1≤hXi−x<1}=nh1i=1∑n21I{∣hx−Xi∣≤1}=nh1i=1∑nK(hx−Xi)=nh1i=1∑nK(u)(u=hx−Xi)

核函数

Uniform

K

(

u

)

=

1

2

I

{

∣

u

∣

≤

1

}

K(u)=\dfrac{1}{2}I\{|u|\le1\}

K(u)=21I{∣u∣≤1}

Triangle

(

1

−

∣

u

∣

)

I

{

∣

u

∣

≤

1

}

(1-|u|)I\{|u|\le1\}

(1−∣u∣)I{∣u∣≤1}

Epanechnikov

3

4

(

1

−

u

2

)

I

{

∣

u

∣

≤

1

}

\dfrac{3}{4}(1-u^2)I\{|u|\le1\}

43(1−u2)I{∣u∣≤1}

Quartic(Biweight)

15

16

(

1

−

u

2

)

2

I

{

∣

u

∣

≤

1

}

\dfrac{15}{16}(1-u^2)^2I\{|u|\le1\}

1615(1−u2)2I{∣u∣≤1}

Triweight

35

32

(

1

−

u

2

)

3

I

{

∣

u

∣

≤

1

}

\dfrac{35}{32}(1-u^2)^3I\{|u|\le1\}

3235(1−u2)3I{∣u∣≤1}

Gaussian

1

2

π

e

x

p

(

−

1

2

u

2

)

\dfrac{1}{\sqrt{2\pi}}exp(-\dfrac{1}{2}u^2)

2π1exp(−21u2)

Cosine

π

4

c

o

s

(

π

2

u

)

I

{

∣

u

∣

≤

1

}

\dfrac{\pi}{4}cos(\dfrac{\pi}{2}u)I\{|u|\le1\}

4πcos(2πu)I{∣u∣≤1}

代码与模拟

## 一维核密度估计

import numpy as np

def Kernerl_Density(X: np.array, x: np.array, h: float, kernel: str ='Uniform')->np.array:

'''

input:

X: 样本点

x: 待估点

h: 带宽

kernel: 核函数(Uniform, Triangle, Epanechnikov, Quartic, Triweight, Gaussian, Cosine)

output:

密度

'''

# 核函数

def Kernel(u: float, kernel: str)->float:

K = ['Uniform','Triangle','Epanechnikov','Quartic','Triweight','Cosine']

K_ = [0.5, 1-np.abs(u), 0.75*(1-u**2), 15/16*(1-u**2)**2, 35/32*(1-u**2)**3, np.pi/4*np.cos(np.pi*u/2)]

result = 0

for i in range(len(K)):

if kernel == K[i]:

if np.abs(u) <= 1:

result = K_[i]

if kernel == 'Gaussian':

result = np.exp(-0.5*u**2)/(2*np.pi)**0.5

return result

n = len(X)

f = np.zeros(len(x))

for i in range(len(x)):

u = (x[i]-X)/h

K = np.zeros(n)

for j in range(n):

K[j] = Kernel(u[j], kernel)

f[i] = np.sum(K)/(n*h)

return f

## 绘图(折线图)

import numpy as np

import matplotlib.pyplot as plt

def plot(x: np.array, y: np.array, color: str = 'royalblue', alpha: float = 0.85, grid: 'str' = 'off', grid_alpha: float = 0.7):

'''

input:

x: x轴的数据

y: y轴的数据

color: 颜色

alpha: 透明度

grid: 'on'所有网格线, 'off'关闭网格线, 'x'只打开x轴的网格线, 'y'只打开y轴的网格线

grid_alpha: 网格线透明度

'''

plt.plot(x,y,color=color,alpha=alpha)

if grid == 'on':

plt.grid(alpha=grid_alpha)

if (grid == 'x') | (grid == 'y'):

plt.grid(axis=grid,alpha=grid_alpha)

# 生成服从N(0,1)的随机数

import numpy as np

data = np.random.randn(1000)

import matplotlib.pyplot as plt

x = np.array([0.1*i for i in range(-100,100)])

f = Kernerl_Density(data,x,h=0.5,kernel='Gaussian')

plot(x,f,grid='on',grid_alpha=0.6)

累积分布函数推导与实现

公式推导

F ^ h ( t ) = ∫ − ∞ t f ^ h ( x ) d x = ∫ − ∞ t 1 n h ∑ i = 1 n K ( x − X i h ) d x = 1 n h ∑ i = 1 n ∫ − ∞ t K ( x − X i h ) d x ( u = x − X i h ) = 1 n h ∑ i = 1 n ∫ − ∞ ( t − X i ) / h K ( u ) h d u = 1 n ∑ i = 1 n ∫ − ∞ ( t − X i ) / h K ( u ) d u \begin{align*} \hat{F}_h(t)&=\int_{-\infty}^t\hat{f}_h(x)dx\\ &=\int_{-\infty}^t\dfrac{1}{nh}\sum\limits_{i=1}^nK(\dfrac{x-X_i}{h})dx\\ &=\dfrac{1}{nh}\sum\limits_{i=1}^n\int_{-\infty}^tK(\dfrac{x-X_i}{h})dx\\ (u=\dfrac{x-X_i}{h})&=\dfrac{1}{nh}\sum\limits_{i=1}^n\int_{-\infty}^{(t-X_i)/h}K(u)hdu\\ &=\dfrac{1}{n}\sum\limits_{i=1}^n\int_{-\infty}^{(t-X_i)/h}K(u)du \end{align*} F^h(t)(u=hx−Xi)=∫−∞tf^h(x)dx=∫−∞tnh1i=1∑nK(hx−Xi)dx=nh1i=1∑n∫−∞tK(hx−Xi)dx=nh1i=1∑n∫−∞(t−Xi)/hK(u)hdu=n1i=1∑n∫−∞(t−Xi)/hK(u)du

代码实现与模拟

## 累积分布函数(单个待估点的累积密度值)

from scipy import integrate

import numpy as np

def Kernel_Density_Cdf(X: np.array, x: np.array, h: float, kernel: str ='Uniform')->np.array:

'''

input:

X: 样本点

x: 待估点

h: 带宽

kernel: 核函数(Uniform, Triangle, Epanechnikov, Quartic, Triweight, Gaussian, Cosine)

output:

累积密度, 即<=x的概率

'''

# 核函数

def Kernel1(u): # Uniform

return 0.5

def Kernel2(u): # Triangle

return 1-np.abs(u)

def Kernel3(u): # Epanechnikov

return 0.75*(1-u**2)

def Kernel4(u): # Quartic

return 15/16*(1-u**2)**2

def Kernel5(u): # Triweight

return 35/32*(1-u**2)**3

def Kernel6(u): # Gaussian

return np.exp(-0.5*u**2)/(2*np.pi)**0.5

def Kernel7(u): # Cosine

return np.pi/4*np.cos(np.pi*u/2)

n = len(X)

U = np.zeros(n)

# 核函数判断

for i in range(n):

if kernel == 'Uniform':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel1,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel1,-1,1)

U[i] = v

elif kernel == 'Triangle':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel2,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel2,-1,1)

U[i] = v

elif kernel == 'Epanechnikov':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel3,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel3,-1,1)

U[i] = v

elif kernel == 'Quartic':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel4,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel4,-1,1)

U[i] = v

elif kernel == 'Triweight':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel5,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel5,-1,1)

U[i] = v

elif kernel == 'Gaussian':

v, err = integrate.quad(Kernel6,-np.inf,(x-X[i])/h)

U[i] = v

elif kernel == 'Cosine':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel7,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel7,-1,1)

U[i] = v

F = np.sum(U)/n

return F

## 累积分布函数绘图(多个待估点的累积密度值)

from scipy import integrate

import numpy as np

def Kernel_Density_Cdf_plot(X: np.array, x: np.array, h: float, kernel: str ='Uniform')->np.array:

'''

input:

X: 样本点

x: 待估点

h: 带宽

kernel: 核函数(Uniform, Triangle, Epanechnikov, Quartic, Triweight, Gaussian, Cosine)

output:

累积密度, 即<=x的概率

'''

# 核函数

def Kernel1(u): # Uniform

return 0.5

def Kernel2(u): # Triangle

return 1-np.abs(u)

def Kernel3(u): # Epanechnikov

return 0.75*(1-u**2)

def Kernel4(u): # Quartic

return 15/16*(1-u**2)**2

def Kernel5(u): # Triweight

return 35/32*(1-u**2)**3

def Kernel6(u): # Gaussian

return np.exp(-0.5*u**2)/(2*np.pi)**0.5

def Kernel7(u): # Cosine

return np.pi/4*np.cos(np.pi*u/2)

n = len(X)

F = np.zeros(len(x))

for j in range(len(x)):

U = np.zeros(n)

# 核函数判断

for i in range(n):

if kernel == 'Uniform':

if -1 <= (x[j]-X[i])/h <= 1:

v, err = integrate.quad(Kernel1,-1,(x[j]-X[i])/h)

U[i] = v

elif 1 <= (x[j]-X[i])/h:

v, err = integrate.quad(Kernel1,-1,1)

U[i] = v

elif kernel == 'Triangle':

if -1 <= (x[j]-X[i])/h <= 1:

v, err = integrate.quad(Kernel2,-1,(x[j]-X[i])/h)

U[i] = v

elif 1 <= (x[j]-X[i])/h:

v, err = integrate.quad(Kernel2,-1,1)

U[i] = v

elif kernel == 'Epanechnikov':

if -1 <= (x[j]-X[i])/h <= 1:

v, err = integrate.quad(Kernel3,-1,(x[j]-X[i])/h)

U[i] = v

elif 1 <= (x[j]-X[i])/h:

v, err = integrate.quad(Kernel3,-1,1)

U[i] = v

elif kernel == 'Quartic':

if -1 <= (x[j]-X[i])/h <= 1:

v, err = integrate.quad(Kernel4,-1,(x[j]-X[i])/h)

U[i] = v

elif 1 <= (x[j]-X[i])/h:

v, err = integrate.quad(Kernel4,-1,1)

U[i] = v

elif kernel == 'Triweight':

if -1 <= (x[j]-X[i])/h <= 1:

v, err = integrate.quad(Kernel5,-1,(x[j]-X[i])/h)

U[i] = v

elif 1 <= (x[j]-X[i])/h:

v, err = integrate.quad(Kernel5,-1,1)

U[i] = v

elif kernel == 'Gaussian':

v, err = integrate.quad(Kernel6,-np.inf,(x[j]-X[i])/h)

U[i] = v

elif kernel == 'Cosine':

if -1 <= (x[j]-X[i])/h <= 1:

v, err = integrate.quad(Kernel7,-1,(x[j]-X[i])/h)

U[i] = v

elif 1 <= (x[j]-X[i])/h:

v, err = integrate.quad(Kernel7,-1,1)

U[i] = v

F[j] = np.sum(U)/n

return F

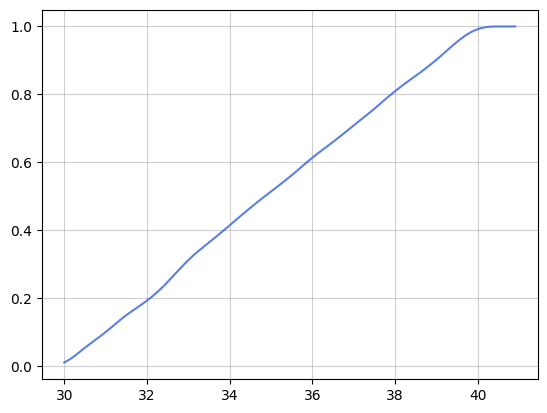

模拟如下:生成数据后分别绘制直方图、核密度曲线图、核密度累积分布图

# 生成1000个随机数

import numpy as np

data = 30+10*np.random.rand(1000)

# 绘制直方图

import matplotlib.pyplot as plt

plt.hist(data,bins=20,alpha=0.7,rwidth=0.9,color='royalblue')

plt.grid(axis='y',alpha=0.75)

plt.xlabel('value')

plt.ylabel('frequency')

# 绘制核密度曲线

f = Kernerl_Density(data,x,h=0.5,kernel='Epanechnikov')

plot(x,f,grid='on',grid_alpha=0.6)

# 绘制核密度的累积分布曲线

x = np.array([0.1*i for i in range(300,410)])

F = Kernel_Density_Cdf_plot(data,x,h=0.5,kernel='Epanechnikov')

plot(x,F,grid='on',grid_alpha=0.6)

K近邻思想

我们这里仅仅参考K近邻的思想,采用欧式距离找到离我们的目标样本点最近的100个点,并对这100个点进一步进行分析。

以下我们设计一个函数以供后面进行实现以寻找最近的点。

# 借助KNN思想,找到最近的100个点

import numpy as np

def Knn(X: np.array, Y: np.array, x: np.array, k: int=100)->np.array:

'''

input:

X,Y: 训练数据集, X每1行为1个样本点,

x: 待估点

k: 选择最近的k个点

output:

'''

# 欧式距离

def dist(x1,x2):

return (np.sum((x1-x2)**2))**0.5

# 训练集所有点离待估点的欧式距离

d = np.zeros(len(X))

for i in range(len(X)):

d[i] = dist(X[i],x)

d = list(d)

# 距离最近的k个点的索引

Index = np.zeros(k,dtype=int)

for i in range(k):

index = d.index(min(d)) # 选取距离最近的点的索引

Index[i] = index

d[index] = np.inf # 选取过的点其距离值设为无穷大,防止再被选中

y = Y[Index]

return y

## 函数调用方法举例

X = np.random.randn(1000,2)

Y = np.random.rand(1000)

x = np.random.randn(1)

y = Knn(X,Y,x)

逻辑过程

参照在单均线策略中拟好的框架

既然在之前的单均线和双均线策略中,我们都是利用过去的数据来对未来趋势做出判断,即预测合约价格在隔天的涨跌情况。对于这种回归或分类预测问题,在机器学习中有诸多方法与模型去拟合,但所训练模型的泛化能力很大程度上取决是提取的特征是否有效、以及数据量是否充足。

将机器学习运用于CTA策略确实是一件蛮有诱惑力的事情,但针对日频交易策略,一份合约从其上市期到交割期,数据量比较缺乏,这将是我们亟需解决的第一个问题。

那么我们可以怎么寻找数据呢,笔者首先可以联想到股指期货主力合约(主连),主连的优点在于没有周期,数据量充足,由合约中成交量最大的合约的K线连成。简单举个例子来说,当中证500主连的标的合约是中证500的6月份当月合约时,其两者的价格是相同的。

也就是说,当主连上涨时,标的同样上涨,下跌时也同理,那我们便可以把预测标的合约涨跌转换为预测主连涨跌,当预测主连隔天价格上涨时,做多对应的合约标的,当预测主连隔天价格下跌时,对应地做空对应的合约标的。

那么,我们可以将策略(回测框架)初步设置如下:

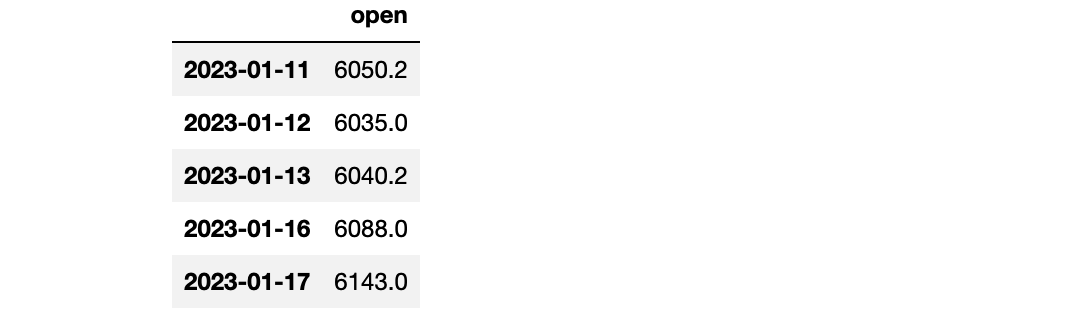

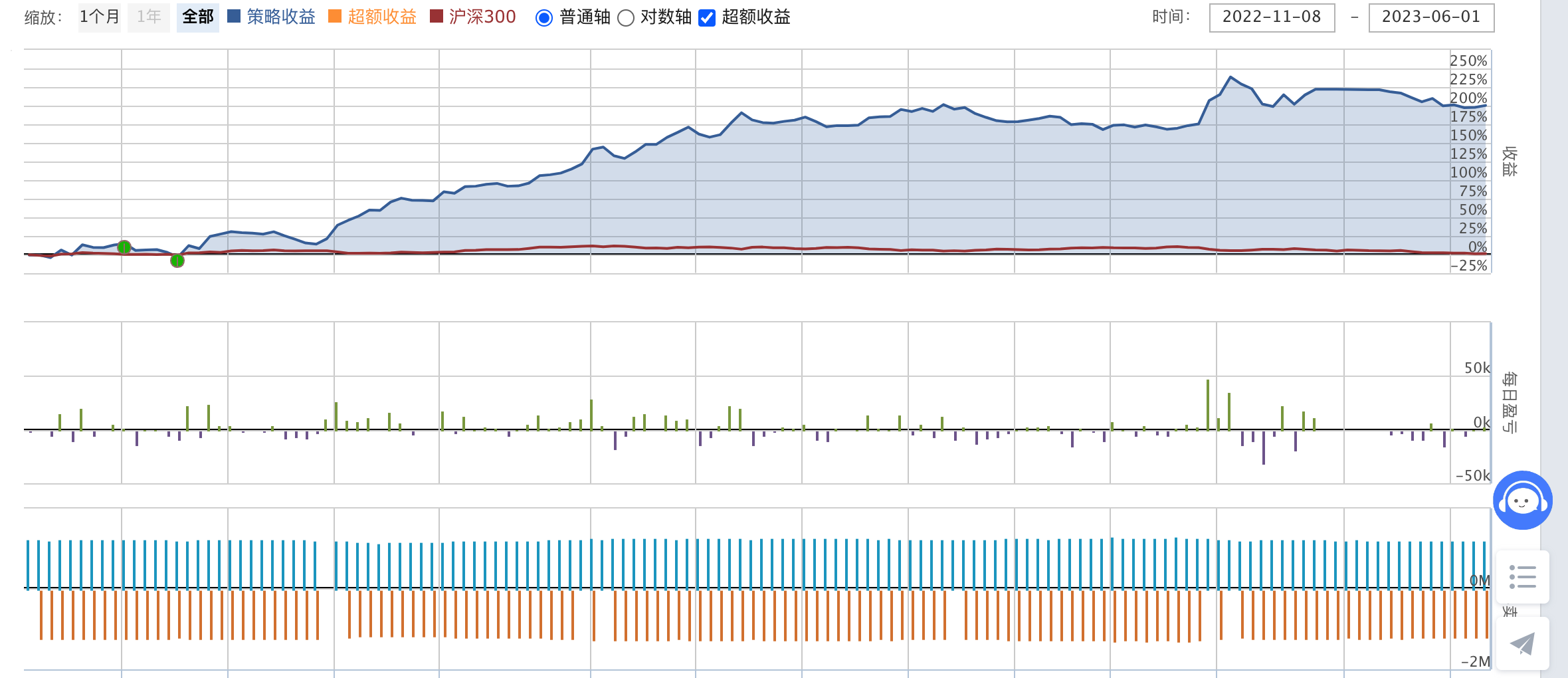

- 回测时间为2022年11月8日至2023年6月1日,故我们先获取中证500主力合约于2022年11月7日过去3000个交易日的开盘价数据。

- 特征提取:我们定义如下10个特征:当日开盘价涨跌(涨为1,跌为0)为第1个特征,昨日开盘价涨跌(涨为1,跌为0)为第2个特征,如此提取下去,直到有10个特征为止;另外将标签设置为隔天开盘价。这样设置的目的是把过去的涨跌与未来的价格对应起来。

- 基于KNN思想寻找离当日最近的200个样本点,并记录下这200个样本点对应的标签值,即在过去的信息中,找到前10天涨跌趋势与当日的前10天涨跌趋势最相似的200个样本点。

- 对这200个样本点对应的标签值,利用核密度估计刻画其分布,并用推导的核密度估计累积分布函数,去计算高于当天的开盘价的概率。

- 当概率>0.5时,说明隔天开盘价上涨的可能性较大,那我们便在当天开盘时进行做多主力合约对应的合约标的,并在隔天开盘时予以平仓;当概率<0.5时,说明隔天开盘价下跌的可能性较大,那我们便在当天开盘时进行做空主力合约对应的合约标的,并在隔天开盘时予以平仓。

为了简单表达策略的过程,我们将先针对2023年5月1日至2023年5月31日于本地进行代码实现与分析,后续再将完整的过程在JoinQuant上进行回测分析。

获取数据

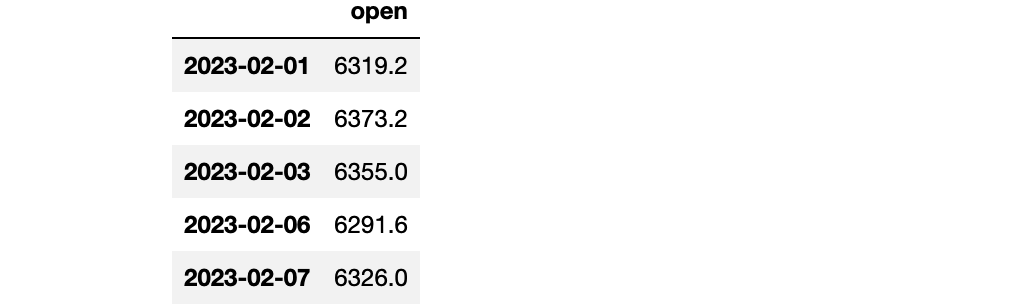

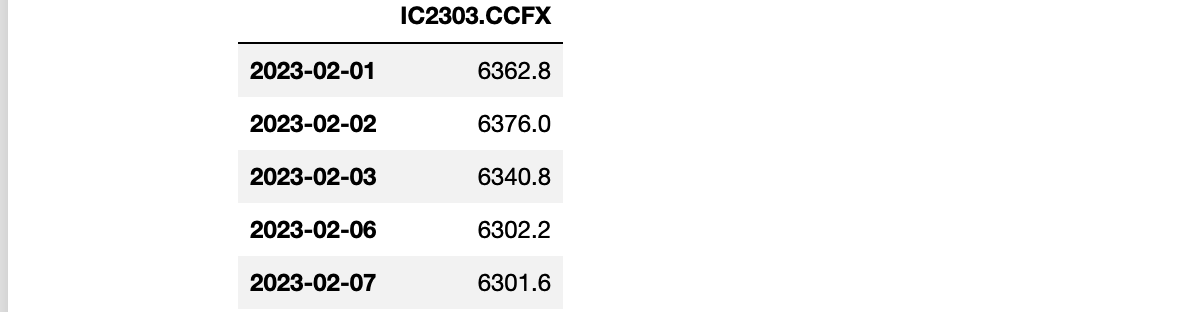

我们首先利用聚宽分别获取中证500主连2022年11月7日之前3000个交易日的开盘价数据、中证500主连2023年2月28日往前30个交易日的开盘价数据、中证500主连在2023年2月31日对应的合约标的在2023年2月28日往前20个交易日的开盘价数据、中证500主连在2023年2月28日对应的合约标的在2023年2月28日往前20个交易日的结算价数据(注:以下代码需要在JoinQuant的研究环境下运行)

之所以要获取中证500主连2023年2月28日往前30个交易日的开盘价数据,比后面两组数据多10个交易日,是因为在提取特征时,我们还需要往前10天的数据。

df_train = get_bars('IC9999.CCFX', count=3000, unit='1d',end_dt='2022-11-07',include_now=True, fields=['date','open'], df=True)

df_train.set_index('date', inplace=True)

df_train.index.name = None

df_train.to_excel('中证500主连.xlsx')

df_train.head()

df_pred = get_bars('IC9999.CCFX', count=30, unit='1d',end_dt='2023-03-01',include_now=False, fields=['date','open'], df=True)

df_pred.set_index('date', inplace=True)

df_pred.index.name = None

df_pred.to_excel('中证500主连_预测.xlsx')

df_pred.head()

IC_trade = get_dominant_future('IC',date='2023-03-01')

df_trade1 = get_bars(IC_trade, count=20, unit='1d',include_now=False,end_dt='2023-03-01', fields=['date','open'], df=True)

df_trade1.set_index('date', inplace=True)

df_trade1.index.name = None

df_trade1.to_excel('中证500主连标的_开盘价.xlsx')

df_trade1.head()

df_trade2 = get_extras('futures_sett_price',IC_trade,count=20,end_date='2023-02-28',df=True)

df_trade2.to_excel('中证500主连标的_结算价.xlsx')

df_trade2.head()

策略构建

df1 = df_1.copy(deep=True)

t = 10

for i in range(1,t+1):

df1['feature_'+str(i)] = np.where(df1['open'].shift(i-1)>df1['open'].shift(i),1,0)

df1['label'] = df1['open'].shift(-1)

df1.dropna(inplace=True)

df1.drop(df1.head(t).index,inplace=True)

df1.head()

df2 = df_2.copy(deep=True)

t = 10

for i in range(1,t+1):

df2['feature_'+str(i)] = np.where(df2['open'].shift(i-1)>df2['open'].shift(i),1,0)

df2.drop(df2.head(t).index,inplace=True)

df2.head()

X = np.array(df1.iloc[:,1:-1])

Y = np.array(df1.iloc[:,-1])

kernel = 'Epanechnikov'

k = 200

h = 0.5

prob = np.zeros(len(df2))

for i in range(len(df2)):

x = df2.iloc[i,1:]

y = Knn(X,Y,x)

x_ = df2['open'][i]

F = Kernel_Density_Cdf(y,x_,h=h,kernel=kernel)

prob[i] = 1-F

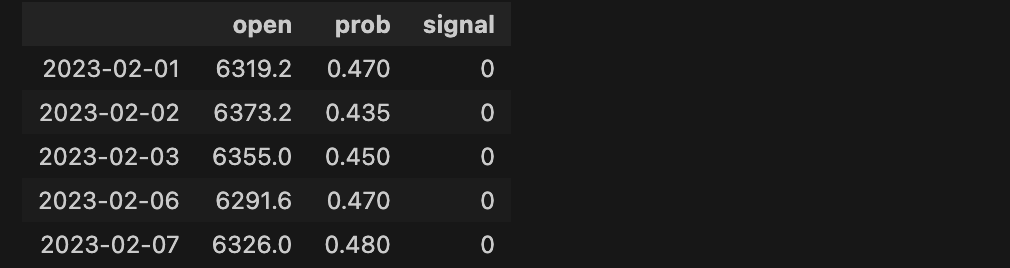

strat = pd.DataFrame()

strat.index = df2.index

strat['open'] = df_3['open']

strat['prob'] = prob

strat['signal'] = np.where(strat['prob']>0.5,1,0)

strat.head()

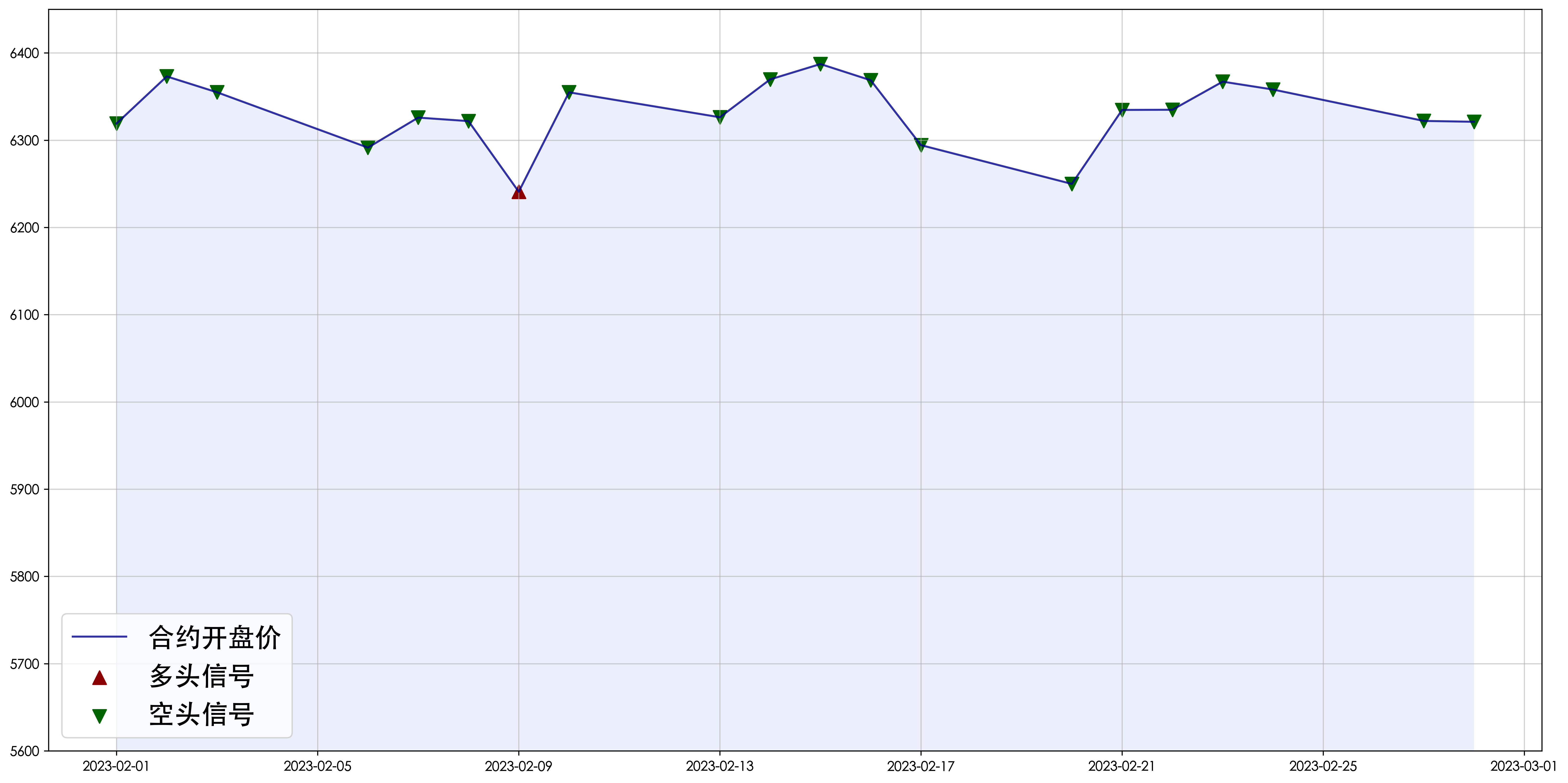

信号图

import matplotlib.pyplot as plt

# 设置画布,像素调高

plt.figure(figsize=(20,10),dpi=400)

# 解决中文显示问题

plt.rcParams['font.sans-serif']=['Heiti TC']

# 折线图

plt.plot(strat['open'],color='darkblue',alpha=0.8,label='合约开盘价')

plt.fill_between(x=strat.index, y1=5600, y2=strat['open'], facecolor='royalblue', alpha=0.1) # 折线下部填充

plt.ylim(5600,6450) # y轴范围

plt.grid(alpha=0.6) # 网格

# 散点图

plt.scatter(strat['open'][strat['signal']==1].index, strat['open'][strat['signal']==1], marker='^', c='darkred', s=100, label='多头信号')

plt.scatter(strat['open'][strat['signal']==0].index, strat['open'][strat['signal']==0], marker='v', c='darkgreen', s=100, label='空头信号')

plt.legend(fontsize=20) # 图例

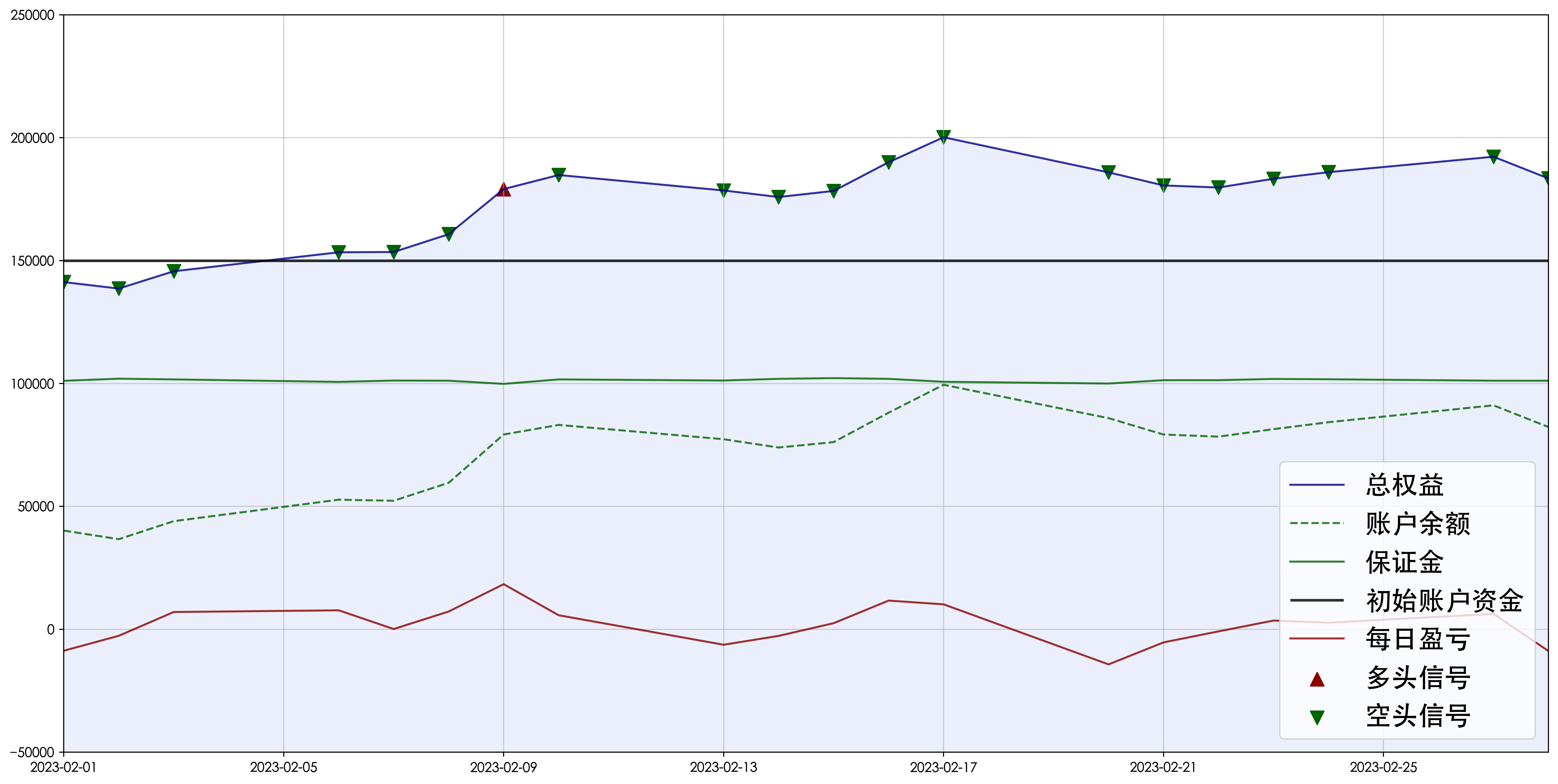

回测图

import warnings

warnings.filterwarnings("ignore")

# 账户初始资金15万

initial_cash = 150000

strat['settle'] = df_4['IC2303.CCFX']

# 添加多头头寸字段'long_position'

strat['long_position'] = strat['signal']

# 添加空头头寸字段'short_position'

strat['short_position'] = np.where(strat['signal']==0, 1, 0)

multiplier = 200

margin_level = 0.08

num = 1

# 添加保证金字段'magin'

strat['margin'] = multiplier*strat['open']*num*margin_level

# 添加每日盈亏字段'profit_loss'

strat['profit_loss'] = (strat['open']-strat['settle'].shift(1))*multiplier*num + (strat['settle']-strat['open'])*multiplier*num

strat['profit_loss'][0] = (strat['settle'][0]-strat['open'][0])*multiplier*num

strat['profit_loss'][strat['signal']==0] = -1*strat['profit_loss'][strat['signal']==0]

# 增加账户资金余额字段'account'

strat['account'] = initial_cash-strat['margin']+strat['profit_loss'].cumsum()

# 增加总权益字段'equity'

strat['equity'] = strat['account']+strat['margin']

strat.head()

# 画布大小,调高像素

plt.figure(figsize=(20,10),dpi=400)

# 解决中文显示问题

plt.rcParams['font.sans-serif']=['Heiti TC']

plt.plot(strat['equity'],c='darkblue',alpha=0.8,label='总权益')

plt.plot(strat['account'],c='darkgreen',alpha=0.8,ls='--',label='账户余额')

plt.plot(strat['margin'],c='darkgreen',alpha=0.8,label='保证金')

plt.hlines(y=initial_cash,xmin=strat.index[0],xmax=strat.index[-1],color='k',lw=2,alpha=0.8,label='初始账户资金')

plt.plot(strat['profit_loss'],c='darkred',alpha=0.8,label='每日盈亏')

plt.scatter(strat['equity'][strat['signal']==1].index, strat['equity'][strat['signal']==1], marker='^', c='darkred', s=100, label='多头信号')

plt.scatter(strat['equity'][strat['signal']==0].index, strat['equity'][strat['signal']==0], marker='v', c='darkgreen', s=100, label='空头信号')

plt.fill_between(x=strat.index, y1=-50000, y2=strat['equity'], facecolor='royalblue', alpha=0.1) # 折线下部填充

plt.ylim(-50000,250000) # y轴范围

plt.xlim(strat.index[0],strat.index[-1])

plt.legend(fontsize=20)

plt.grid(alpha=0.6)

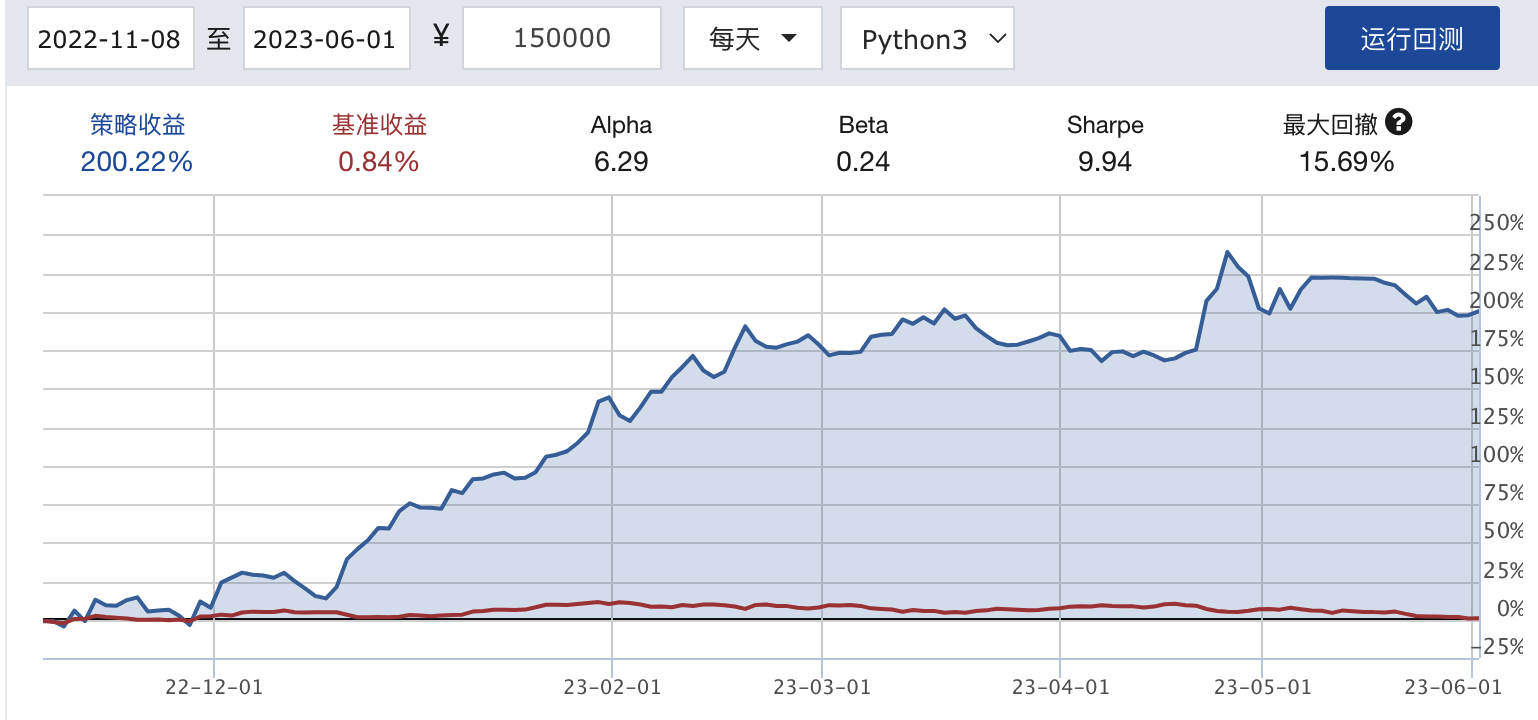

JoinQuant回测

(注:以下代码需在JoinQuant回测环境中运行)

# 导入函数库

from jqdata import *

## 初始化函数,设定基准等等

def initialize(context):

# 设定沪深300作为基准

set_benchmark('000300.XSHG')

# 开启动态复权模式(真实价格)

set_option('use_real_price', True)

### 期货相关设定 ###

# 设定账户为金融账户

set_subportfolios([SubPortfolioConfig(cash=context.portfolio.starting_cash, type='index_futures')])

# 期货类每笔交易时的手续费是:买入时万分之0.23,卖出时万分之0.23,平今仓为万分之23

set_order_cost(OrderCost(open_commission=0.000023, close_commission=0.000023,close_today_commission=0.0023), type='index_futures')

# 设定保证金比例

set_option('futures_margin_rate', 0.08)

# 设置期货交易的滑点

set_slippage(StepRelatedSlippage(2))

# 开盘前运行

run_daily( before_market_open, time='09:00', reference_security='IC9999.CCFX')

# 开盘时运行

run_daily( market_open, time='09:30', reference_security='IC9999.CCFX')

# 收盘后运行

run_daily( after_market_close, time='15:30', reference_security='IC9999.CCFX')

## 开盘前运行函数

def before_market_open(context):

# 输出运行时间

log.info('函数运行时间(before_market_open):'+str(context.current_dt.time()))

## 选取要操作的合约(g.为全局变量)

# 当天中证500主力合约所对应的合约标的(交易所用)

g.IC_trade = get_dominant_future('IC')

# 中证500主力合约IC9999.CCFX(训练与预测所用)

g.IC_train = 'IC9999.CCFX'

## 开盘时运行函数

def market_open(context):

log.info('函数运行时间(market_open):'+str(context.current_dt.time()))

# 获取主力合约最近3000天的开盘价

df_train = get_bars(g.IC_train, count=3000, unit='1d',end_dt='2022-11-07',include_now=True, fields=['date','open'], df=True)

df_train.set_index('date', inplace=True)

df_train.index.name = None

df_test = get_bars(g.IC_train, count=11, unit='1d', include_now=True, fields=['date','open'],df=True)

def strat(df_train,df_test,k,t,h,kernel):

# df_train: 训练数据框

# df_test: 预测数据框

# k: Knn参数

# t: 特征数,过往1到t天的收盘价作为特征

# h: 核密度带宽

# kernel: 核函数

df1 = df_train.copy(deep=True)

for i in range(1,t+1):

df1['feature_'+str(i)] = np.where(df1['open'].shift(i-1)>df1['open'].shift(i),1,0)

df1['label'] = df1['open'].shift(-1)

df1.dropna(inplace=True)

df1.drop(df1.head(10).index,inplace=True)

x=np.zeros(t)

for i in range(t):

if df_test['open'][t-i] > df_test['open'][t-i-1]:

x[i] = 1

X = np.array(df1.iloc[:,1:-1])

Y = np.array(df1.iloc[:,-1])

y = Knn(X,Y,x,k)

y_ = np.array(df_test['open'][-1:])

F = Kernel_Density_Cdf(y,y_,h,kernel=kernel)

prob = 1-F

return prob

k = 200

t = 10

h = 0.5 # 核密度估计带宽

kernel = 'Epanechnikov' # 核密度估计核函数

prob = strat(df_train,df_test,k,t,h,kernel)

print(prob)

# 获取当月合约交割日期

end_data = get_security_info(g.IC_trade).end_date

if (context.current_dt.date() == end_data):

# return

pass

else:

if (len(context.portfolio.short_positions) != 0):

order_target(g.IC_trade, 0, side='short')

if (len(context.portfolio.long_positions) != 0):

order_target(g.IC_trade, 0, side='long')

if prob>0.5:

order(g.IC_trade, 1, side='long')

elif prob<0.5:

order(g.IC_trade, 1, side='short')

## 收盘后运行函数

def after_market_close(context):

log.info(str('函数运行时间(after_market_close):'+str(context.current_dt.time())))

# 得到当天所有成交记录

trades = get_trades()

for _trade in trades.values():

log.info('成交记录:'+str(_trade))

log.info('一天结束')

log.info('##############################################################')

#########################自定义函数##################################

# 借助KNN思想,找到最近的200个点

import numpy as np

def Knn(X: np.array, Y: np.array, x: np.array, k: int=200)->np.array:

'''

input:

X,Y: 训练数据集

x: 待估点

k: 选择最近的k个点

output:

'''

def dist(x1,x2):

return (np.sum((x1-x2)**2))**0.5

d = np.zeros(len(X))

for i in range(len(X)):

d[i] = dist(X[i],x)

d = list(d)

Index = np.zeros(k,dtype=int)

for i in range(k):

index = d.index(min(d))

Index[i] = index

d[index] = np.inf

y = Y[Index]

return y

## 一维核密度的累积分布函数

from scipy import integrate

import numpy as np

def Kernel_Density_Cdf(X: np.array, x: np.array, h: float, kernel: str ='Uniform')->np.array:

'''

input:

X: 样本点

x: 待估点

h: 带宽

kernel: 核函数(Uniform, Triangle, Epanechnikov, Quartic, Triweight, Gaussian, Cosine)

output:

累积密度, 即<=x的概率

'''

def Kernel1(u): # Uniform

return 0.5

def Kernel2(u): # Triangle

return 1-np.abs(u)

def Kernel3(u): # Epanechnikov

return 0.75*(1-u**2)

def Kernel4(u): # Quartic

return 15/16*(1-u**2)**2

def Kernel5(u): # Triweight

return 35/32*(1-u**2)**3

def Kernel6(u): # Gaussian

return np.exp(-0.5*u**2)/(2*np.pi)**0.5

def Kernel7(u): # Cosine

return np.pi/4*np.cos(np.pi*u/2)

n = len(X)

U = np.zeros(n)

for i in range(n):

if kernel == 'Uniform':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel1,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel1,-1,1)

U[i] = v

elif kernel == 'Triangle':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel2,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel2,-1,1)

U[i] = v

elif kernel == 'Epanechnikov':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel3,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel3,-1,1)

U[i] = v

elif kernel == 'Quartic':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel4,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel4,-1,1)

U[i] = v

elif kernel == 'Triweight':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel5,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel5,-1,1)

U[i] = v

elif kernel == 'Gaussian':

v, err = integrate.quad(Kernel6,-np.inf,(x-X[i])/h)

U[i] = v

elif kernel == 'Cosine':

if -1 <= (x-X[i])/h <= 1:

v, err = integrate.quad(Kernel7,-1,(x-X[i])/h)

U[i] = v

elif 1 <= (x-X[i])/h:

v, err = integrate.quad(Kernel7,-1,1)

U[i] = v

F = np.sum(U)/n

return F

2159

2159

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言