定义概念

人身保险是以人的生命或身体为保险标的,在被保险人的生命或身体发生保险事故或保险期满时,依照保险合同的规定,由保险人向被保险人或受益人给付保险金的保险形式。

产品分类

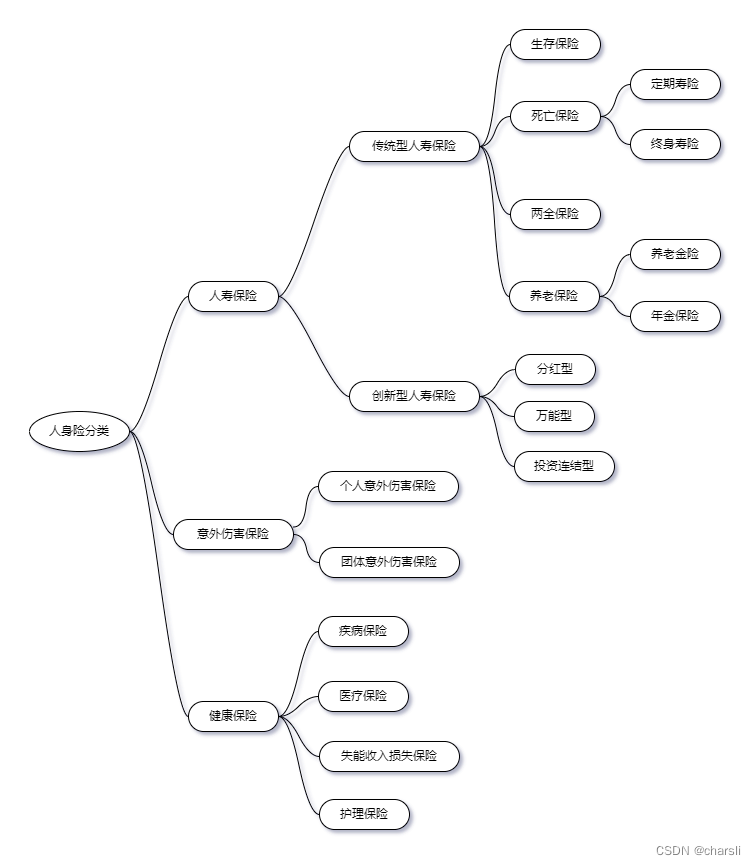

人身保险种类繁多,按照常见的保险责任划分为如下几类,包括人寿保险、人身意外伤害保险、健康保险三种。

人寿保险

人寿保险是以被保险人的寿命为保险标的,且以被保险人的生存和死亡给给付条件的人身保险。和所有保险业务一样,人寿保险是被保险人将风险转嫁给保险人,接受保险人的条款并支付保险费。同时人寿保险转嫁的是被保险人的生存和死亡风险,保险人承担的是给付责任,一般不管被保险人的损失多少,保险赔付的都是固定金额, 因此人身保险通常也被称为定额保险。

传统人寿保险按照风险保障范围通常分为生存保险、死亡保险(定期寿险、终身寿险)、两全保险、养老保险(养老险、年金险等)。

创新型人寿保险,在传统人寿保险的基础之上,创新型人寿保险属于理财投资类人寿保险。主要包括分红型、万能型、投资连结型等三种类型,具有保险保障和投资理财双重能力。客户在保险保障期间内部分保费用于保险保障,可以获得身故保险金、全残保险金、满期保险金等基本保障,其余部分保费转入专门投资账户,达到资产保值增值的目的,收益和风险并存,通常在给付保险金时取保险金额和投资账户价值总额的较大者。

意外伤害保险

是指被保险人在保险有效期内,因遭受非本意的、外来的、突然发生的意外事故,致使身体蒙受伤害而残疾残废或者死亡时,保险人按照保险合同约定给付保险金的保险。

人身意外伤害保险可以分为个人意外伤害保险和团体意外伤害保险两类。

个人意外伤害是指被保险人在日常生活工作中可能遇到的意外伤害为标的的保险,保障期限一般为一年或一年以下;

团体意外伤害保险是指社会组织为了防止本组织内的成员遭受意外伤害导致的残疾或者死亡而受到巨大的损失,以本组织为投保人,以该社会组织的全体成员为被保险人,以被保险人因意外事故造成的人身重大伤害、残废、死亡为保险事故的保险。

健康保险

健康保险按照保险责任主要分为医疗保险、疾病保险、失能收入损失保险、护理保险以及医疗意外保险等。是指在被保险人身体出现疾病时,由保险人向被保险人支付保险金的人身保险。健康保险的支付范围通常包括医疗费用、收入损失、丧葬费、遗属生活费等。为防止道德风险,健康保险通常都有一段观察期,常见的为180天,不同保司不同设定。被保险人观察期内发生的保险事故保险人不予赔付,一般采取退保或者给付保额的一定比例金额的保险金,观察期外按照合同约定给付保险金。

健康保险按照给付方式主要分为三种:

1-给付型,保险公司在被保险人患保险合同约定的疾病或发生合同约定的情形时,按照合同约定向被保险人给付保险金。保险金数额是确定的,一旦确诊,保险人会按照合同约定的保险金额一次性保险金。各保险公司的重大疾病保险就属于给付型。

2-报销型,保险公司依照被保险人实际支出的各项医疗费用按照保险合同约定的比例进行报销,如果有免赔额的需要扣除免赔额。如住院医疗保险、意外伤害医疗保险等就属于报销型。

3-津贴型,保险公司按照被保险人实际住院天数及手术项目赔付保险金,保险金计算一般按照天累计,累计总天数一般会存在上限,因此保险金的总数会按照住院天数及手术项目的不同而不同。如住院医疗补贴保险,住院安心保险等就属于津贴型保险。

总结

另附一张人身保险分类图:人身保险分类

43

43

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言