前言:

前面对参数进行估计,但是估计出来有不同的参数,

这个参数是否有效,从下面几个给出了答案

在逻辑回归,通过不同的样本 Train 得到不同的权重系数

可以对权重系数进行归一化,然后通过求各个维度的权限系数的分布函数

对所有维度的分布函数进行乘积。

综合得到概率最高的权重系数组合

目录

1: 无偏性(数学期望)

2: 有效性(方差)

3: 均方误差

4: 相合性(大数定理)

一 无偏性

参数的估计量

如果 ,则称

为

的无偏估计

例 1 :

则 为

的无偏估计

例2 均匀分布 ,

为未知参数,

2.1 的矩估计是无偏估计

证明:

总体矩:

参数估计:

样本矩替代总体矩

参数估计:

所以是无偏估计

2.2 极大似然估计是无偏的吗?

该值要最大,要最小,其最小值为

不是无偏估计,但是当n趋近无穷的时候,是无偏估计,所以是渐进无偏估计。

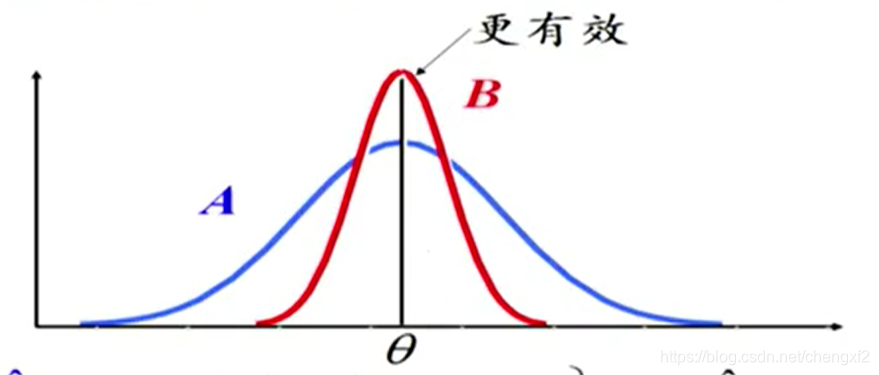

二 有效性

如果在无偏性的基础上,参数估计的方差小,则其更有效

总体 为样本,

试问哪个参数更有效

其中

所以

似然估计更有效

三 均方误差

是

的点估计,方差存在。

如果是无偏估计

相对于之前的,它不需要是无偏性的

应用: 梯度下降中的损失函数

例子: 样本方差和样本二阶中心矩

分别作为正态总体

进行评估

解:

因为 ,所以MSE

因为

所以

因为

所以

因为

所以

综合得到

所以均方误差 优于

,但是如果样本容量小的时候

由于偏差大,选择

四 相合性

设参数为参数

的估计量

如果, 则成为相合估计

原理: 切比雪夫不等式

4.1 例: 总体 为样本,

求证都是相合估计

证明:

1 因为 ,所以

为相合估计

2

根据切比雪夫不等式,当n趋近无穷的时候,为相合估计

5109

5109

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言