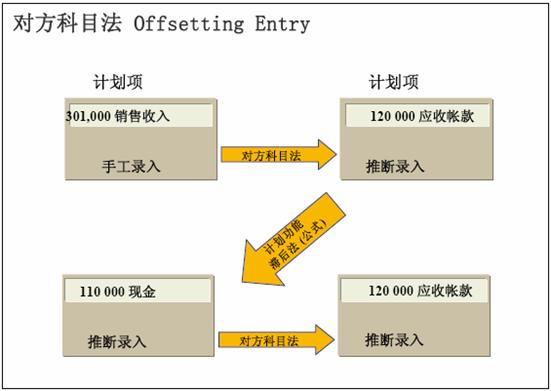

2.13.2.7对方科目法

如图10,对方科目法也是解决资产负债计划和损益计划的衔接问题的,我们可以通过设定销售收入的对方科目是应收帐款科目,而应收帐款的对方科目是现金科目等等来进行推导。当然推导的金额是由公式或“滞后法”等方法确定的。

图10 对方科目法

2.13.2.8滞后法

图11 滞后法

如图11,我们可以在滞后法中设定,销售收入的20%在当期收回,40%在下月收回还有40%在第3月收回。系统可以根据这个规则,从销售收入自动推算出现金回款的金额。

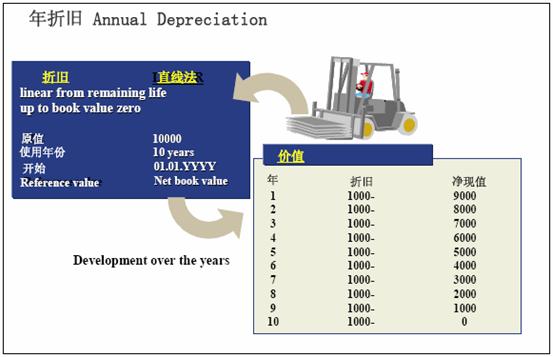

2.13.2.9年折旧法

如图12,年折旧法是根据固定资产原值和折旧方法,推算出折旧费用和固定资产净值的方法。

图12 年折旧法

2.13.2.10净现值法和内部回报率法

这两种方法都是做投资预算时进行预算分析的工具。净现值法是根据资金成本将投资的未来现金流贴现后的净值。而内部回报率是指使净现值等于0 时的贴现率,反映了该投资项目的固有回报率。

2.13.2.11分摊

类似于管理会计中的成本中心的各种成本结转方法和订单的结算方法。实际上全面预算管理中的分摊方法功能非常强大,有更多的自定义的可能性。

图13 分摊

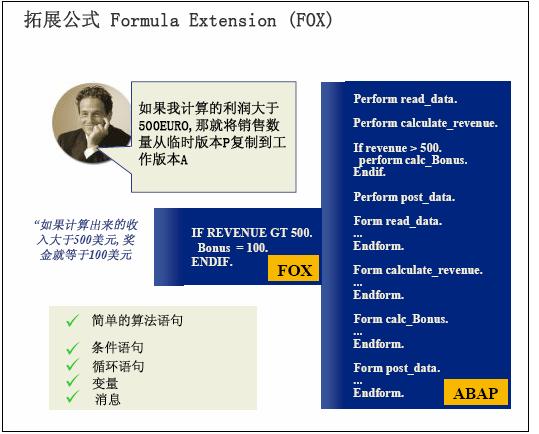

2.13.2.12拓展公式

图14 拓展公式

就算上述的计划功能再灵活也有可能在实际应用中碰到企业自己的复杂的预算逻辑,所以必须有一种稍复杂一点,但是更强大的工具来满足这些规则。就像在用EXCEL 时使用宏,我们在BPS 中使用拓展公式。拓展公式是一种简化的编程语言,但是它省略了一个完整编程语言中类似内存分配等很多工作, 它可以有简单的算法(加减乘除),条件语句(判断,IF),循环语句,变量,消息(报错,警告)等。

图14 的例子是,如果计算出来利润大于500EURO,那就将销售数量从临时版本P 复制到工作版本A。这个条件很简单,销售员可以定义只要利润大于500EUR,他的预算就编好了,可以不经过版本检查就复制到正式预算中。另外的一个例子是只要计算出来的收入大于500 美元,奖金就等于100 美元。这些都是一些很特例的例子,所以最灵活的解决方法就是用拓展公式。

来自 “ ITPUB博客 ” ,链接:http://blog.itpub.net/14387285/viewspace-369089/,如需转载,请注明出处,否则将追究法律责任。

转载于:http://blog.itpub.net/14387285/viewspace-369089/

586

586

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言