交易一般分为授权和结算2部分。

授权

其实就是我们消费者见到的交易过程。比如我们出示二维码,刷银行卡,收单行获取到你的信息后,去发卡行去申请扣款,这个操作就是叫做授权。

授权在交易层面,其实并不会产生银行之间的转账,只是你的发卡行会把这部分资金先冻结,等到结算时,一起把这些资金付出去。

授权在交易系统里面也分为2种:

1. 单信息Single Message

微信/支付宝这类采用的就是单信息报文,就是只要完成了授权交易,后面支付宝/微信就会给你打款,收单行不需要进行额外的操作。优点就是开发简单,好理解,缺点就是灵活性很差。

2. 双信息Dual Message

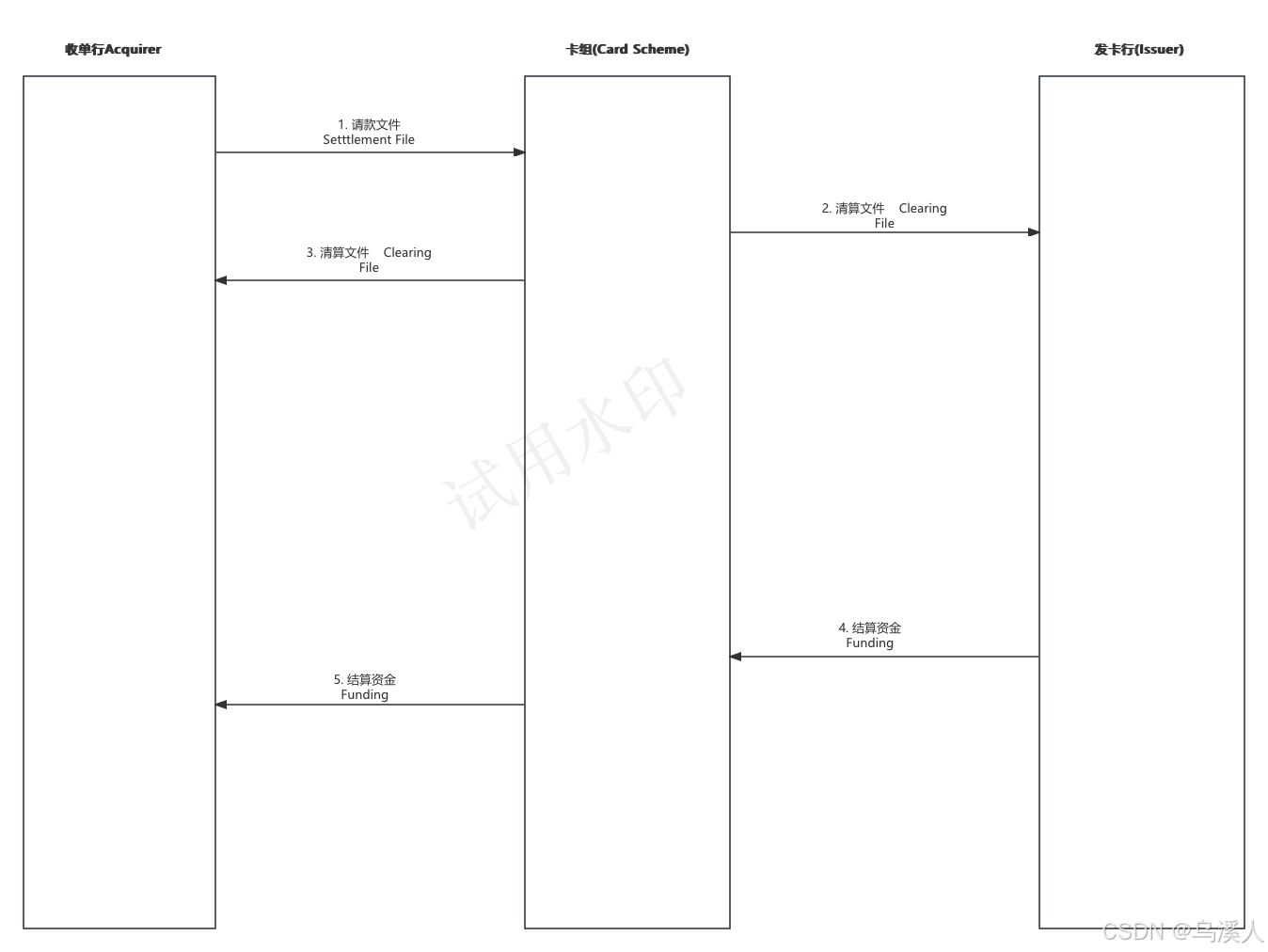

银行一般都采用双信息,收单行完成了刷卡授权后,收单行还不能得到这笔钱,还需要再发送请款文件,得到卡组批准后,才会将资金给到收单行。一般是一天发送一次请款文件,不同的卡组有不同的格式,可以理解为把所有交易记录都放在一个excel文件里面,再发送到卡组,卡组收到文件后,进行处理,再给你打款。正常只要数据文件格式没有问题,文件是不会被拒绝的。

Note: 同一笔交易,授权金额和请款金额可能会有不一样。可能多,可能少,实际的资金以请款文件里面的金额为准。

这种方式双信息的方式,开发难度比较大,但是优点就是比较灵活了。比如外国人比较喜欢的小费Tips就是这样做出来的,比如消费了1000元,后面增加了20元小费,那就是授权金额是1000元,实际请款金额是1020元。这种也是微信支付宝这种单信息没办法做到的场景。

交易完成授权后,未完成结算之前,这笔在银行App里面一般会有个小标注“未入账”。其实这个就是代表,资金并没有实际扣除,只是冻结了,等待扣除。

清算

卡组给收单行之前,每笔交易都需要收费,这个费用计算就叫做清算。最终会以清算文件的方式给到收单行。这个费用,主要包含2种费用,交换费(Interchange fee)和卡组费用(Card scheme fee)

交换费(Interchange Fee)

这个费用是直接给到发卡行的,正常不会有中间商赚差价。也是所有手续费里面占比最高的一项。

卡组费用(Card scheme fee)

这个是卡组收的,比如银联,Visa,Mastercard...每个卡组有自己计算规则,有的会按交易笔数算钱,每笔交易是固定的收费,有的会按比例收费,也有的会再计算流量费用(按字节计算),这笔费用在Visa,Mastercard这2个卡组是最难计算的,因为它们这部分有超级多的费用组成。

跨境交易费(Crossboarder Fee)

发卡行和商户如果不是在一个国家,那就会有这部分费用的计算,这是卡组最主要的利润点。

换汇费(IFX Fee)

这个费用一般会和上面的跨境交易费一起存在,是卡组的主要利润点。只要交易货币和结算货币不相同,就会涉及到换汇流程,这个费用正常会在1%左右,也就是说在他们公布的标准汇率的数字下,会再额外增加1%的手续费。Visa,Mastercard其实也是世界上最大的换汇机构,他们的汇率一般会比其他我们市面上见到的汇率更加有优势。

其他费用(Other Fee)

还有很多很多其他费用就不一一讲解,比如服务器租金,网络连接费用,罚款……每个卡组都有自己的计算方式。Visa,Mastercard所有的费用在一个上千页的文档里面,想要全部搞懂这些收费是非常非常艰难的。

获取清算文件

一般清算文件的获取都是通过SFTP来传输。

单信息授权系统

类似微信支付宝,每天会自动生成一份从0点到24点的清算文件,而且费率计算也极其简单,不需要过多介绍。

双信息授权系统

上面提到,双信息需要先授权交易,再发送请款文件。最后卡组会根据请款文件生成相应的清算文件。

时间

每个卡组都有自己的日切时间(Cutoff time),大部分卡组是T+1做结算,在这个时间之前提交的请款交易,都会在T+1收到结算款,如果超过这个时间提交请款文件,那这批次的交易将会延迟1天到账。这个很重要,支付机构交易量一般都会很大,一天会有几亿的资金量,如果请款文件提交超时了,那就意味着,资金会晚到,如果资金流比较紧张的机构,那就只能延迟结算给商户,那就是违约了。这里要切记,每个卡组都有自己不同的日切时间,并不是都在0点。

请款文件内容

大部分情况下,请款文件和交易授权数据基本差不多,也就是授权金额和交易金额相同。

Mastercard请款文件

Mastercard是个比较特殊的案例,它们的请款文件,费率方案IRD需要收单机构自己定义,对,没错,就是收费多少,由你自己说了算,不是跟其他卡组一样,被动计算。这是开始我的理解,确实对了一半。

Mastercard收费的规则很复杂,根据不同商户类型(MCC),卡号级别/类型,卡所在国家,交易金额(有几十个判断条件)……会有不同的费率方案,同一笔交易,可能会同时满足多个费率方案,收单行需要根据交易的实际条件,判断出哪种方案是最有利于自己的,再进行提交。当然,如果全部以最低费率方案乱提交,会面临请款文件被拒绝或者数据不合规的罚款。费率越低的方案,要求提供的请款信息就越多。

费率预测

在授权发生的时候,立刻对这笔交易会产生的所有费用进行计算。

这应该是支付流程里面比较难的一点,大部分支付机构是没有做这个功能,单纯的被动接受卡组计算出来的费率。这就导致,你需要100%信任卡组。但是实际情况并不是这么理想,卡组也会算错的时候,也可能会对一笔交易重复计费……因为他们也是由人编写的费率计算代码,是人编写的代码,就可能会出错,况且卡组的代码是非常古老的代码,换了一波又一波人,可以说是祖传“屎山”代码了,没有谁可以保证他不出错。

我们需要熟读所有卡组的文档,所有计算要素,再进行预测计算。这部分非常耗人力和时间,如果前期开发资源不是很紧缺时,可以忽略这块功能,笔者带团队做这块功能从开始到完成,花了近3个月时间,到现在也不能说100%能测准,只是误差率可以控制在一天10块钱范围内。

1285

1285

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言