信用卡分期年利率表面看起来很低,甚至低于余额宝的七日年化利率。但实际上年利率高的吓人。

以招商银行信用卡10000元,分12期,每期费率0.66%为例。

每期手续费66元,共付手续费792元, 79210000=7.92% 792 10000 = 7.92 % ,年利率看起来只有7.92%,实则不然。

第1个月

欠银行本金10000元,借款时长1个月,付本金833.33,付利息66元,第一个月的实际月利率为:

6610000=0.66%

66

10000

=

0.66

%

,对应的实际年利率为

0.66%×12=7.92%

0.66

%

×

12

=

7.92

%

,好像还是对的。

第2个月

欠银行本金10000-833.33=9166.67元,借款时长1个月,付本金833.33,附利息66元,第二个月的实际月利率为

669166.67=0.72%

66

9166.67

=

0.72

%

,对应年利率为

0.72%×12=8.64%

0.72

%

×

12

=

8.64

%

.

第12个月

欠银行本金833.33元,借款时长1个月,附利息66元,实际年利率

66833.33×12=95.04%

66

833.33

×

12

=

95.04

%

。最后一个月的利率是不是高的吓人。

据此,推导计算公式:

分期总额:

T

T

分期期数“

每月利息:

mr

m

r

| No. | 每月本金 | 每月利息 | 付息本金 | 实际月利率 |

|---|---|---|---|---|

| 1 | Tn T n | T⋅mr T ⋅ m r | T T | |

| 2 | Tn T n | T⋅mr T ⋅ m r | T−Tn T − T n | mr1−1n m r 1 − 1 n |

| ⋮ ⋮ | ⋮ ⋮ | ⋮ ⋮ | ⋮ ⋮ | ⋮ ⋮ |

| i i | T⋅mr T ⋅ m r | Tn T n | mr1−i−1n m r 1 − i − 1 n | |

| n n | T⋅mr T ⋅ m r | Tn T n | n⋅mr n ⋅ m r |

python 实现

def annual_rate(n,month_rate):

"""n month, month rate(%)/100"""

from numpy import array

y_rr = [12*month_rate *(1.0/(1.0-(i-1.0)/n)) for i in range(1,n+1)]

avr_annual_rate = array(y_rr).mean() *100

return '%.2f%%' %avr_annual_rate折算年利率=∑每期年利率n 折 算 年 利 率 = ∑ 每 期 年 利 率 n

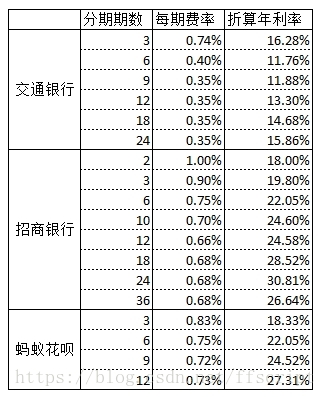

计算出招行、交行、花呗分期的折算年利率:

995

995

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言