一、核算方法:这里只举例月平均计算方法,其它核算如移动加权平均、先进先出参看会计从书

二、成本核算所涉及的单据

采购进仓单、采购退货单、盘点单(盈、亏)

三、表结构设计的建议

1、把所有的单据合成一个主表和从表,用主表做标识区分单据:采购订单、采购退货、采购进仓单、盘点单、商品调拨单、销售订单、销售退货单、销售单

2、在从表增加一个字段:成本单价,只用于销售单和销售退货单

3、把所有单据主从表合并,有利于编程开发

四、成本的计算

(1)、成本=进仓单+盘点单(盘盈)-盘点单(盘亏)-采购退货

(2)、把成本的结果写入单据从表的“成本单价”

(3)、由于是按月成本核算,当计算本月的成本时,要把上个月的结转到本月来核算

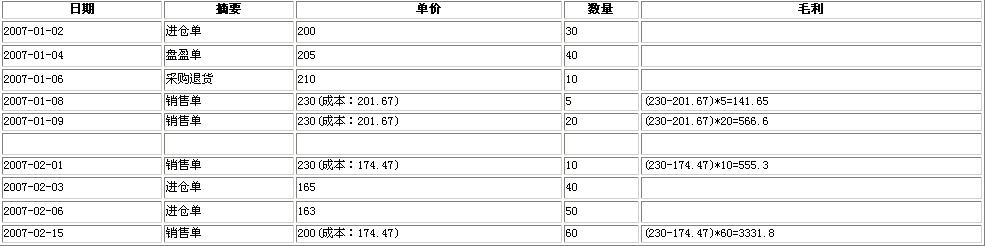

五、成本计算举例

如下图:

2007-01月的成本计算:

成本单价=(200*30+205*40-210*10)/(30+40-10)=(6000+8200-2100)/60=201.67

结存余额=200*30+205*40-210*10-201.67*(20+5)=7058.25;结存数量=30+40-10-5-20=35

2007-02月的成本计算:

成本单价=(上个月的结存余额+本月的进项金额)/(上个月的结存数量+本月进项数量)

=(7058.25+165*40+163*50)/(35+40+50)=(7058.25+6600+8150)/125=174.47

其它月份的成本核算以此类推。

六、成本核算不要分仓库来核算,如果要分仓库核算时会增加开发的难度,在现实企业中还是比较少用分仓库核算成本的

七、在计算成本时,只计算已经审核和未作废的单据,这些单据是:采购退货、采购进仓单、盘点单

八、建议成本核算最好分为两种:接着上一次月核算和全面核算

1、接上一次核算主要判断单据从表的字段“成本单价”是否为空就可以了

2、全面核算,是把所有的单据(采购退货、采购进仓单、盘点单)重新核算一下成本

4890

4890

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言