今天分享的是AI系列深度研究报告:《AI算力专题:超威半导体(AMD.O)深度报告-算力帝国的挑战者》。

(报告出品方:民生证券)

产品矩阵齐全,“CPU+GPU+FPGA+DPU”全面出击,迎接 AI 浪潮

AMD 在下游的重要竞争优势之一在于产品实力强劲且布局最为全面,公司产品包含 CPU、GPU、FPGA 等,业务涵盖数据中心、嵌入式系统、游戏等多个方面。2022 及以前,公司主要收入来自消费者业务中的 CPU 和 GPU,2022 年起公司战略重心全面转向数据中心和人工智能,先后收购赛灵思和 Pensando,建立 “CPU+GPU+FPGA+DPU”的完整数据中心产品矩阵。伴随 AI 浪潮,4Q23 起全球数据中心市场开始显著回暖,2024 年全球云商资本开支亦有望快速增长。 据 Bloomberg,2024 年四大北美云商资本开支合计预计将达到 1823 亿美元, 同比+23.7%。AMD 前瞻布局数据中心,4Q23 公司数据中心营收 23 亿美元, 同比+38%,公司预计该板块业务在 2024 年亦有望实现快速增长。

行业东风已至,MI300 系列重磅出击

AMD 第三代的 Instinct MI300 系列基于 CDNA3 架构打造,相较上一代有明显的性能提升。MI300X 系列在 8~32 位算力、内存、存储带宽、整体功耗以及单位算力价格相较英伟达 H100 均更具优势。生态方面,ROCm 在框架支持以及算子库丰富程度上相较英伟达 CUDA 生态还有较大差距,但 ROCm 对英伟达 CUDA 生态的兼容能力大幅扩展了 MI300 系列芯片的适用性,同时其生态的开源开放性也有望容纳更多的开发者, 加速其生态能力对英伟达的追赶。当前算力成本快速提升,各大云厂商在纷纷推出自研加速卡的同时,也对 AMD 等竞争者的入局保持开放态度,AMD MI300 推出后,微软、Meta 就在首批客户之列。2024 年 Open AI 将推出百万亿参数量级的 GPT5,有望推动大模型厂商新一轮算力“军备竞赛”,提振公司加速卡下游需求。

PC 市场回暖,叠加份额提升,CPU 和 GPU 业务充分受益

全球 PC 市场 的回暖源自 PC 自身换机周期以及 AIPC 的渗透率提升。据 IDC 预计,2024 年 中国 PC 出货量同比增长 3.8%,重回增长节奏。公司抓住行业机遇,CPU 方面, 2024 年推出 Ryzen 8000 系列 PC 处理器,8040 系列主频最高可达 5.1GHz, 将成为公司 2024 年提升市场份额的重要产品;GPU 方面,推出 RX7600 系列显卡,图形内存达到 16GB,将更好支持 AI 及大语言模型应用。公司预计 2024 年,公司客户端业务将会有更好的表现。

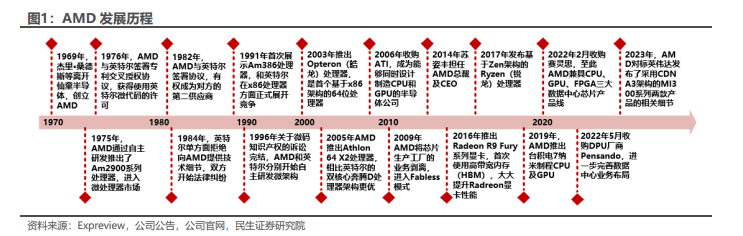

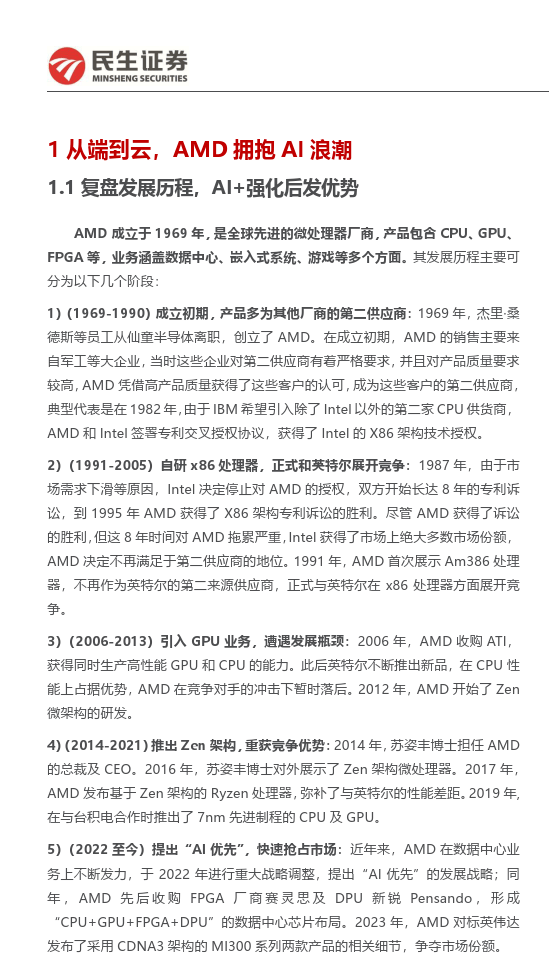

复盘发展历程,AI+强化后发优势

AMD 成立于 1969 年,是全球先进的微处理器厂商,产品包含 CPU、GPU、 FPGA 等,业务涵盖数据中心、嵌入式系统、游戏等多个方面。其发展历程主要可分为以下几个阶段:

1)(1969-1990)成立初期,产品多为其他厂商的第二供应商:1969 年,杰里·桑德斯等员工从仙童半导体离职,创立了 AMD。在成立初期,AMD 的销售主要来自军工等大企业,当时这些企业对第二供应商有着严格要求,并且对产品质量要求较高,AMD 凭借高产品质量获得了这些客户的认可,成为这些客户的第二供应商典型代表是在 1982年,由于IBM 希望引入除了Intel以外的第二家 CPU 供货商AMD 和 Intel 签署专利交叉授权协议,获得了Intel 的 X86 架构技术授权。

2)(1991-2005)自研x86 处理器,正式和英特尔展开竞争:1987年,由于市场需求下滑等原因,Intel 决定停止对 AMD 的授权,双方开始长达 8年的专利诉讼,到 1995 年 AMD 获得了 X86 架构专利诉讼的胜利。尽管 AMD 获得了诉讼的胜利,但这 8年时间对 AMD 拖累严重,Intel 获得了市场上绝大多数市场份额,AMD 决定不再满足于第二供应商的地位。1991年,AMD 首次展示 Am386 处理器,不再作为英特尔的第二来源供应商,正式与英特尔在 x86 处理器方面展开竟季:

3)(2006-2013)引入 GPU 业务,遭遇发展瓶颈:2006年,AMD 收购 ATI,获得同时生产高性能 GPU 和 CPU 的能力。此后英特尔不断推出新品,在 CPU 性能上占据优势,AMD 在竟争对手的冲击下暂时落后。2012年,AMD 开始了 Zen微架构的研发。

4)(2014-2021)推出 Zen 架构,重获竞争优势:2014年,苏姿丰博士担任 AMD的总裁及 CEO。2016 年,苏姿丰博士对外展示了 Zen 架构微处理器。2017 年AMD 发布基于 Zen 架构的 Ryzen 处理器,弥补了与英特尔的性能差距。2019 年,在与台积电合作时推出了 7nm 先进制程的 CPU 及 GPU。

5)(2022 至今)提出“AI优先”,快速抢占市场:近年来,AMD 在数据中心业务上不断发力,于 2022 年进行重大战略调整,提出“A 优先”的发展战略;同年,AMD 先后收购 FPGA 厂商赛灵思及 DPU 新锐 Pensando,形成"CPU+GPU+FPGA+DPU”的数据中心芯片布局。2023年,AMD对标英伟达发布了采用 CDNA3 架构的 MI300 系列两款产品的相关细节,争夺市场份额。

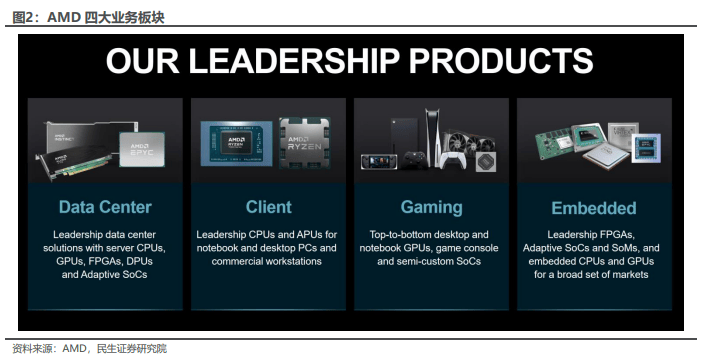

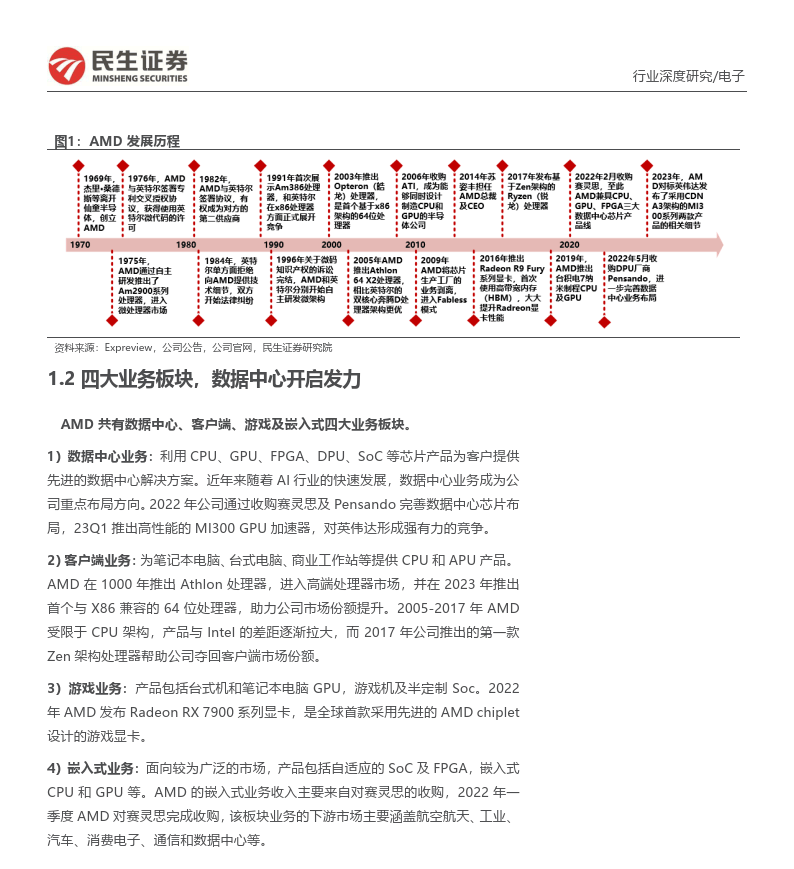

四大业务板块,数据中心开启发力

AMD 共有数据中心、客户端、游戏及嵌入式四大业务板块。

1)数据中心业务:利用 CPU、GPU、FPGA、DPU、SoC 等芯片产品为客户提供先进的数据中心解决方案。近年来随着 AI行业的快速发展,数据中心业务成为公司重点布局方向。2022 年公司通过收购赛灵思及 Pensando 完善数据中心芯片布局,23Q1 推出高性能的 MI300 GPU加速器,对英伟达形成强有力的竞争。

2)客户端业务:为笔记本电脑、台式电脑、商业工作站等提供 CPU 和 APU 产品。AMD 在 1000 年推出 Athlon 处理器,进入高端处理器市场,并在 2023 年推出首个与 X86 兼容的 64 位处理器,助力公司市场份额提升。2005-2017 年 AMD受限于 CPU 架构,产品与 Intel 的差距逐渐拉大,而 2017 年公司推出的第一款Zen 架构处理器帮助公司夺回客户端市场份额。

3)游戏业务:产品包括台式机和笔记本电脑 GPU,游戏机及半定制 Soc。2022年 AMD 发布 Radeon RX 7900 系列显卡,是全球首款采用先进的 AMD chiplet设计的游戏显卡。

4)嵌入式业务:面向较为广泛的市场,产品包括自适应的 SoC及 FPGA,嵌入式CPU 和 GPU 等。AMD 的嵌入式业务收入主要来自对赛灵思的收购,2022 年季度 AMD 对赛灵思完成收购,该板块业务的下游市场主要涵盖航空航天、工业、汽车、消费电子、通信和数据中心等。

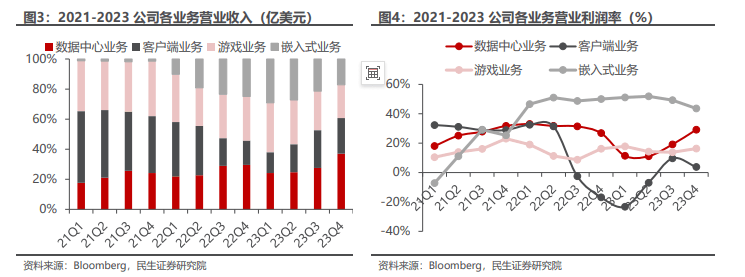

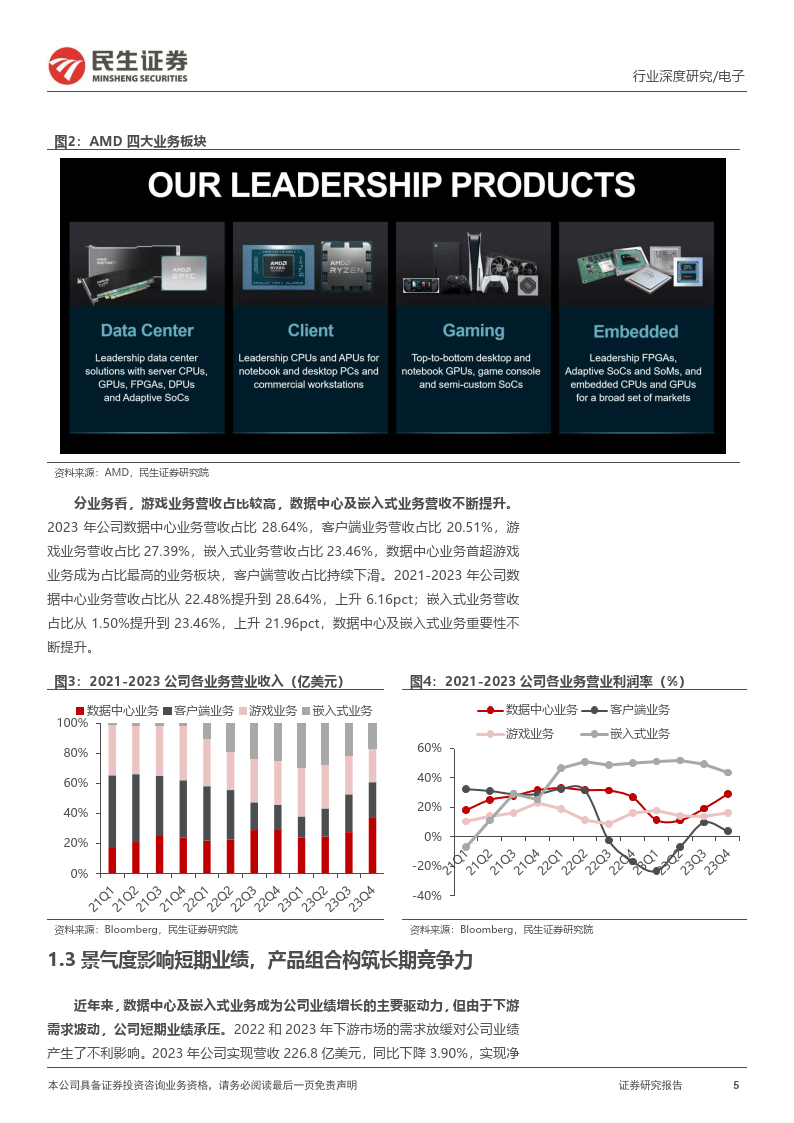

分业务看,游戏业务营收占比较高,数据中心及嵌入式业务营收不断提升。 2023 年公司数据中心业务营收占比 28.64%,客户端业务营收占比 20.51%,游戏业务营收占比 27.39%,嵌入式业务营收占比 23.46%,数据中心业务首超游戏业务成为占比最高的业务板块,客户端营收占比持续下滑。2021-2023 年公司数 据中心业务营收占比从 22.48%提升到28.64%,上升 6.16pct;嵌入式业务营收占比从 1.50%提升到 23.46%,上升 21.96pct,数据中心及嵌入式业务重要性不 断提升。

报告来源/公众号:【海选智库】

本文仅供参考,不代表我们的任何建议。海选智库整理分享的资料仅推荐阅读,如需使用请参阅报告原文。

1218

1218

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言