持有至到期投资究竟是什么:

是上市公司财报中常见的投资品。上市公司放入“持有至到期投资”科目的一般是各类债券。

投资收益如何计算:

假设一个企业花2000万元买了两千万元面值的债券,放进“持有至到期投资”科目里,每年按债券签订利率应收的利息,将直接放进利润表“投资收益”科目。要提的是,应收的利息,而不是收到的利息。对方没有支付,不影响公司将利息计入利润表。是否收到现金,那是记在资产负债表“应收利息”科目还是“货币资金”科目的区别。

债券,不全是按面值出售的。会有这种情况出现,1000万元面值,5年还本,没利息,价格是700万元。1000万元面值,利率10%,但售价1200万元。利息和面值成一个比例关系。

这时候,每年的投资收益在没算呢?究竟是前者零息债券收益高,还是后者10%利率的债券收益高。收益应该放在哪一年?这一系列问题。为了解决这个问题,会计人员发明了摊余成本概念。

摊余成本将债券持有过程中收获的两部分收益(买入价格与面值价格差、利息收入),分摊到每一年,计算当期收益和剩余成本。先举个例子

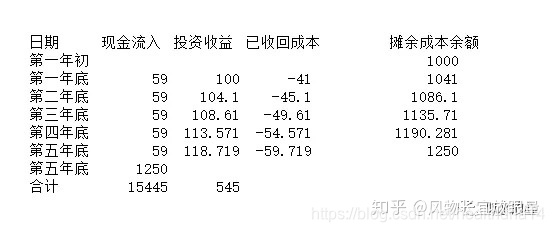

假设公司花1000万元(含费用)买了一笔面值1250万元、票面利率为4.72%的5年期债券,放入“持有至到期投资”科目。这笔投资,公司代表每年能收到1250*4.72%=59万的利息,五年后一次性收回1250万元。

这时,公司每人计入利润表的收入是59万?债券的账面价值余额是1000万元?或者1250万元??不是的,那究竟是多少,如图。

如图,每年计入公司利润表的数字是投资收益这一列数字。计入资产负债表“持有至到期投资”账面价值的,则是最后那行摊余成本余额。上期摊余成本余额减去本期已收回成本,就是本期的摊余成余额。现金流入(实际收到的利息)减投资收益(应该收到的利息)等于本期已收回成本。实际收到的利息比应该收到的利息少,所以已回收成本是负数。相当于把这部差额又重新借给那家公司。

投资收益=期初摊余成本余额*实际利率

成本1000万元,就是期初摊余成本余额。每年的期初摊余成本余额,就是上一年的期初摊余成本余额减去已回收成本。如图第一年底的投资收益为100万元,实际利率用的就是10%。

实际利率的计算方法就是,将期间每年收到利息折现,最后收回总数也折现。然后与现在投入的钱做对比得出。

假设实际利率r为折现率,列方程如下:

【59/(1+r)1】+【59/(1+r)2】+【59/(1+r)3】+【59/(1+r)4】+【(1250+59)/(1+r)^5】=1000

上述方程是把每年收到的钱,包括第五年收回来的本金,一起折现算出今天的价值。

求解上述方程,得出r约等于10%。由于是约等于,总数上略有差异,差异放最后一年调整。

当然,明白了原理,即使不会解方程,也不影响看报表。懂了原理,知道报表中“持有至到期投资”账面值每年的变化是正常的,投资收益并不等于收到的利息。我们还可以坦然的利用公司公告的投资收益和账面余额,反推出公司这笔投资的实际利率。

持有至到期投资该如何解读

有三种情况需要注意。第一是进行大额减值。当持有投资有确定证据发生减值,对其计提减值是一种谨慎态度。但也非常有可能是先虚构了收入和利润,然后购入掺水的持有至到期投资,再通过减值“毁尸灭迹”。第二是减值的转回。债权类的减值,当减值迹象消失后,是可以转回的。对以往减值的转回,可能真是减值测试错误估计了形式,也可能代表企业对当期利润的操纵意图。第三是重分类。持有至到期投资,可以和可供出售金融资产相互分类。当持有至到期投资被改变为可供出售金融资产后,将从摊余成本计量变为公允价值计量。重分类日的公允价值和账面价值的差额,计入资产负债表的资本公积科目。

任何会计政策的改变,都必须高度重视。届时,如有改变,必须仔细阅读上市公司公告,看提出的改变原因是否合理,思考改变后带来的影响。即便看不懂,这种改变也会引起很多行家的讨论。重要的是,需要知道这个很重要。倾听和思考,能让你躲开很多陷阱。

=============================================================================================

实际工bai作中,没有接触过这类,不过我在网上找到了一个有趣的贴子,非常形象的解答了何为摊余成本,你看一下:

讲个故事吧。

比如说,企业发行一种债券,面值是1250元,票面利率是4.72%,期限是5年。其实企业是想募集1250元的,但是他发现按照他这个票面利率发行的话,没人买。后来企业折价卖,卖1000元。本来价值1250元的债券,现在卖1000元,果然有人贪便宜买了。比如老王买了一份,很开心,到处跟人家说花了1000元买了1250元的东西,赚了250元。

到了第一年年末,老王收到企业给的利息59元,这时他的邻居跟他说,现在市场利率是10%,你的1000元拿去做投资的话,应该有100元的收益啊,可你现在只收到了59元(1250X4.72%),还差41块钱呢。老王一听急了,就去找企业理论,企业说现在我没钱给你,那41块钱就当是我再管你借的吧。老王后悔莫及,但是也没办法,谁让自己贪便宜呢。这样第一年年末,老王自己记账的时候,提醒自己,我现在已经借给他们1041块钱了。

第二年年末,老王算投资收益,当然就要用1041的本金来算了(1041X10%=104.1),这时企业还是给老王59块钱,差了45块钱,老王又去找企业理论,企业还是没钱,这时老王自己说,那45块钱就当是我借给你的啊。回家后,老王恨恨的说,我可是已经借给他们1086块钱了(1041+45)。

暑去秋来,春来夏往,时间如梭。

转眼到了第五年末,企业借的钱到期了,老王算了算,尼玛,老子刚开始花了1000块钱买了个1250块钱的债券,以为捡到大便宜,谁知道最后总共借给他们1250块钱。这时企业给老王送来了1250的本金和最后一期的利息59元,还送给老王一面锦旗“助人为乐、品德高尚”。

现在老王再也不买债券了,改去学会计去了。

案例中,每一期的本金就是摊余成本,就是把这250块钱分摊到每一期。因为一开始卖1250没人买,企业就卖1000,剩余的250分摊到每一期收,最后总共也能收到1250,。可以用这种方式理解。

1837

1837

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言