大数据在银行业的应用

一、舆情分析

对于银行来说,舆情分析包括:银行的声誉分析、品牌分析和客户质量分析。它主要是通过分析网络社交媒体的评论,对于客户的流失情况进行预警,还可以通过对新闻热点的跟踪以及政府报道的分析,为银行提供个性化的分析场所。

二、客户信用评级

银行可以通过手机客户申请信用卡的数据,分析客户的信用程度,从而帮助业务人员做出相应的决策。

三、客户与市场洞察

银行可以通过跟踪社交媒体的评论信息,利用各种非结构化数据,对客户进行细分,改进客户的流失情况。这是银行对于市场的趋势分析。

四、运营优化

银行通过大数据平台对各种历史数据进行保存和管理,同时可以对系统日志进行维护、预测系统故障,从而提升系统的运营效率。

五、风险与欺诈分析

主要包括财务风险分析、贷款风险分析、各种反洗钱和欺诈调查和实时欺诈分析等内容。所谓财务风险分析是分析信用风险和市场风险产生的数据;贷款风险分析是从媒体或者社会公众信息中提取企业客户和潜在客户的信息。提高对于风险的预测能力和预警能力;反洗钱与欺诈调查是提取犯罪记录的信息;实时欺诈分析则是对大量的欺诈数据进行分析。

银行数据架构规划

随着银行业务的扩展,可以对数据进行架构规划。大数据的数据架构规划可以采用Hadoop技术,即通过与节后或数据进行关联,进一步拓展对非结构化数据的处理。其数据源包括结构化数据、半结构化数据和非结构化数据。半结构化数据和非结构化数据通过网络爬虫的方式来搜集,再经过内容管理处理,将数据进行结构化处理,然后可以将内容管理处理得出的数据信息存放到基础数据存储中。这是基于HDFS存放的非结构化数据。

大数据为银行创造的价值

当银行客户与银行产生交易,会产生大量的数据,这些数据具有大量的业务价值,为银行进行有针对性的营销创造了机会。

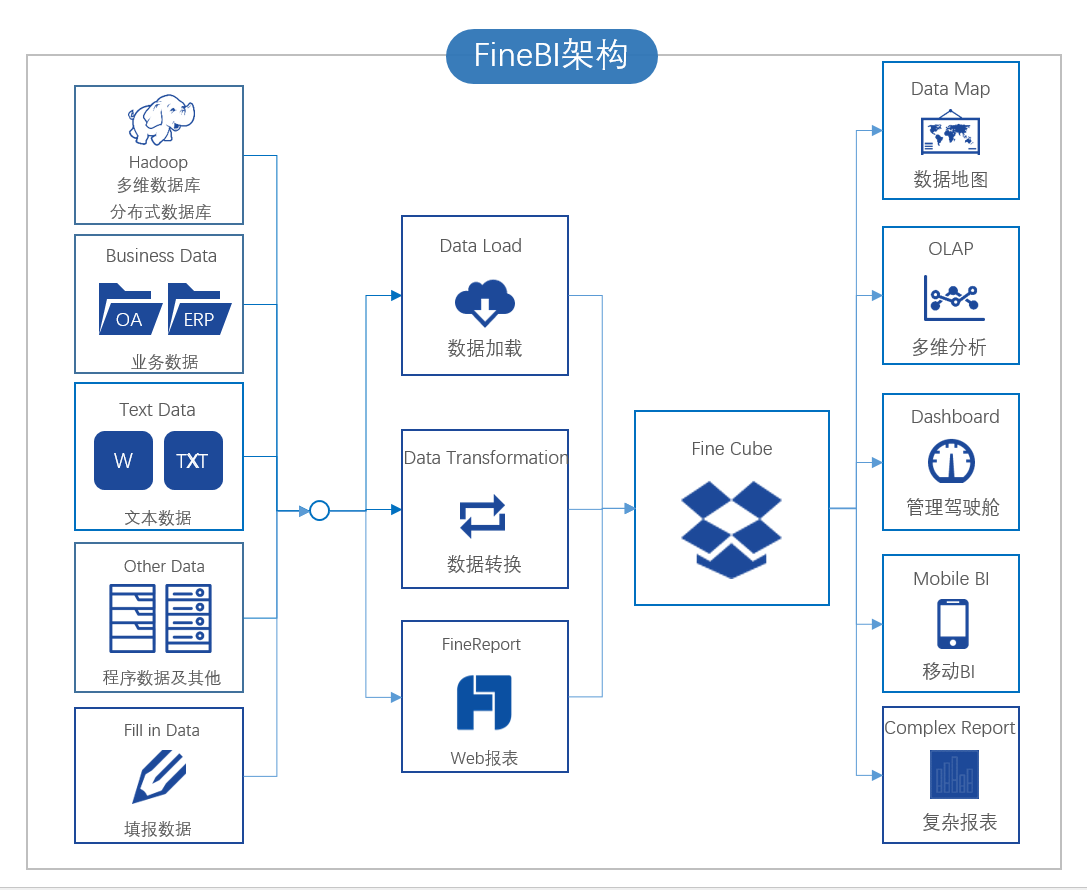

在大部分的应用中,随着数据量指数级的增长,特别是一些非结构化数据的快速增长,大量的数据导致分析时间增长,传统的商业智能已经无法满足需求,阻碍了业务的发展,以FineBI为代表的新型BI的涌现,无论在数据处理量和速度上都相比传统BI有突破性的进步。

在很长的一段时间内,银行的大部分业务是建立在客户和银行的交易过程中的,但是为了能更好地为客户服务,光靠依赖这些数据是不够的。随着技术的进步,银行可以通过很多途径来搜集客户的资料。从而进行有针对性的营销。

随着互联网技术的发展,客户可以通过电子渠道对银行业务发表看法或者购买银行产品。这些操作都是为增强对于客户的了解,降低信息的不对称性。

目前来说,在利率市场化的趋势下,存款的稳定性降低,存贷款的利差收窄,数据分析已经逐渐成为银行实现核心业务价值的重要手段。金融脱媒会导致大量客户的流失和客户忠诚度的降低。银行作为“支付中介”的地位开始动摇,客户对于银行服务的要求越来越高。

在这种情况下,银行需要通过大数据深入全名了解客户的基本信息,提升业务运行的效率,逐步提高客户的体验。通过对大数据的加工以及挖掘,可能为银行带来极大的效益,特别是商业银行。

对于银行来说,风险管控和用户营销是未来最重要的两个方向。而对客户的信用评分是实现这两个方向的重要条件之一。信用评分是根据申请人的申请信息和证明材料,帮助业务员作出决策,降低坏账率。

比如:我们可以根据大数据的分析和查询,有针对性地为客户提供理财产品建议和提醒,同时通过对大数据的分析和挖掘,来评估客户的信用风险和资金偿还能力,降低了银行的各种风险。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言