一 背景

1、现今 ,个性化技术被广泛用于推荐系统 。 特别是基于用户的偏好数据进行个性化预测的

协同过滤算法,已被证是实际可行的。然而 在某种程度上我们并不知道个性化推荐是否总是

能优于非个性化推荐.《Performance of recommender algorithms on top-n recommendation

tasks》已证实基于热门的推荐也有相当好的效果。下图是Bayesian personalized ranking

和 popularity-based 推荐算法的结果比较(基于MovieLens的数据集)。

虽然整体上BPR算法占优 , 但是也有很大的部分热门占优。三个图分别基于不同的推荐

结果准确度评定算法。具体见Learning to Rank for IR的评价指标

2、从学习模式的角度来看 , 个性推荐能预测出用户的偏好,但会很敏感 ,非个性化推

荐相反。怎样比较个性化推荐和非个性推荐?我们引入金融领域的风险管理的概念。我

们通过使用MPT(Modern Portfolio Theory)来对推荐列表(包括两种推荐算法)进行优化

。可以把推荐列表看作是一个投资组合(推荐列表的每一个item相当于投资组合里面的股

票 , 某个item在列表中的位置可以认为是投资组合中某个股票的权重)

二 推荐风险分析

1、基本定义

1)、投资组合: 投资组合是一个包含n个具有对应权重的item的集合 , 权重与item的

重要性相关。

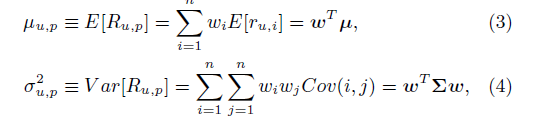

2)、用户对投资组合 的偏好程度 , 某个用户对投资组合中item i的喜好程度由ru,i

表示

User 对投资组合的偏好程度的期望与方差

3)、对于某个用户来说,当且仅当满足如下关系时投资组合1优于投资组合二

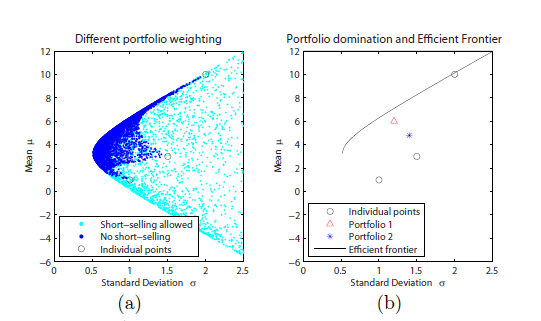

4)、 有效边界

用来描述一项投资组合的风险与回报之间的关系,在以风险为横轴,预期回报率

为纵轴的坐标上显示为一条曲线,所有落在这条曲线上的风险回报组合都是在一

定风险或最低风险下可以获得的最大回报 , 如图

最佳投资组合的查找 , 如果在给定投资组合的预期回报(mean)的情况下 ,

那么就是在有效边界上找风险最 小的 点。

2 、两个投资组合的风险对比

拿经典的Bayesian personalized ranking (BPR)算法和popularity-based

recommendation (POP)对比分析

1)、用4 个典型的风险-回报 图 阐明个性化推荐与非个性化推荐之间

的关系

2)、需要三个层面来分析孰优孰劣

(1) 、物品层面:

需要计算出用户u与投资组合P中item i偏好程度的期望与方差;基于隐语

言模型的贝叶斯线性回归。

(2)、投资组合层面:

基于上一步的期望与方差,计算物品在投资组合中的权重(即排名)

(3)、两个投资组合比较层面;

采用mean-variance-aware switch algorithms进行最终的推荐选择

三 投资组合切换决策算法

1、单个item层面的评估,需要关注用户对item的偏好程序的期望和标准差。对于用

户对item评分的概率分布,在此使用probabilistic matrix factorization来建模,

先验分布 如下

后验分布;

用户对item评分的高斯分布为:

期望和方差为:

物品的相关性可以用 knn 或 皮尔逊相关系统算出

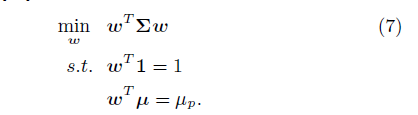

2、投资组合优化

主要关注投资组合中物品的权重优化分析。

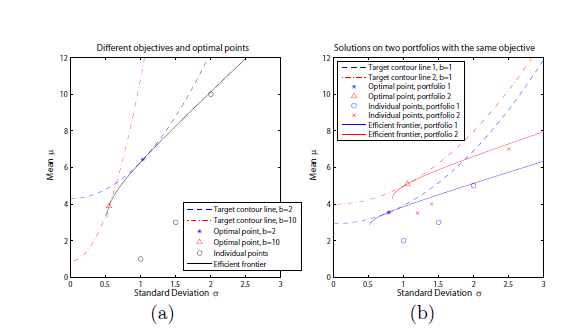

下面重新定义用户的投资期望 , b是用户的风险规避系数 。 被减数是

期望, 凑数是方差乘以系数,

那么现在的期望-风险系统数就变成了二次曲线。有效边界与二次曲线的切点就

是该点的权重

3、选择算法

期望优先:

风险优先:

等其它算法

这只是初读论文,后续会跟进相应的推导过程解析

引用论文 To personalize or not: A risk: management perspective

584

584

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言