致我最好最好的朋友WYJ同学。

很长时间没有写美文了,最近在找工作的同时也复习了一下原来的知识(好吧,我承认我在疗养,买东西,打游戏。。。),感觉自己以前忽视了一个很重要的知识!!!

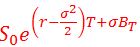

首先来看一个最最普通的股票价格随机过程例子,假设股价S服从对数正态分布:

好了,我们说到了今天想说的第一个概念:期望(条件期望)。这个概念告诉我们这个股票在服从开头提到的随机过程时,股价的收益率期望为Mu。

我们知道市场里不是仅仅只有S这一个股票,除此之外,还有无风险利率债券。假设他的回报率为r。如果我们假设股市只有一个股票,就是S(或者假设S就是市场组合),那么熟悉CAPM的人马上就会想到SML!

有了这两样资产,投资人可以根据自己的风险偏好,投资这两样资产,无论比例如何,投资组合的单位风险收益是最大的!(SharpRatio最大)

由于S有风险,所以大家都不太确定未来S的价格,只是知道一个期望值。这对于很对Riskaverse的投资人而言太不好了,小伙伴们都惊呆了~聪明的金融工匠们说,没关系,我可以卖给你一种金融产品,他保证你现在就确定未来S的价格!!!这种基于另一种资产的金融工具就叫做衍生品!

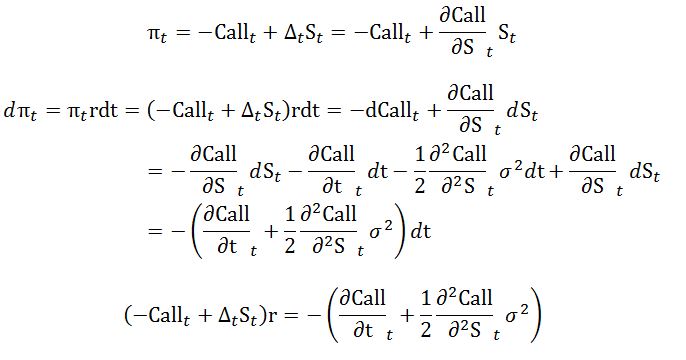

站在金融工匠的角度,我要卖一个金融产品(假设是Call期权),那么我首先要确定这个期权的价格。很自然,我们认为这个Call的价格与S正相关和t负相关(因为时间越接近,确定性越大),且仅仅与这两个有关。这里我们假设sigma是常数不会变化,那么所有的随机性变化都来自于S和t。

由于Call的变化与S和t的变化有关,想象一个由Call和S组成的投资组合,如果我卖了一个Call,Call之后的变化都可以用Δ份S的变化来弥补,那么这个组合的价值变化就只和t有关。在无套利市场中,这就是一个无风险的投资组合!这种手法就叫做动态对冲!

我们展开左右两边,使用了Ito引理:

这里太数学了,要用到Feynman-Kac公式才能解出Callt,边界条件就是Call的payoff。

也就是在这里,我们最终的解与期望值搭上了边,平时我们做的蒙特开罗模拟就是以这个为基础的!!!

开篇说到的风险中性是啥呢?答案就是上面的

拓展一下,这里的measure叫做moneymarket measure;如果研究Cap、Floor的话,就会使用forwardmeasure,不具体说了,满满地都是数学和统计知识~

------------------------------------------------

最后,来解释一下几个误区吧~

1. 我们也许会疑问,为什么我不可以在蒙特卡洛模拟中直接用Mu模拟出最终的股价,然后算出payoff,再用r折现一下,得到Call现在的价格呢?

答:有两点需要解释清楚:一、期望值不是随便可以乱用的,之前已经提到了,我们是在Feynman的解方程中才用到的期望,里面内涵了St在这一个measure中是一个以r增长的股票;二、财务理论告诉我们要用相同风险的折现率,r是无风险利率;S是风险资产,显然不对!

2. 有人会说,既然Mu在最终定价中不会出现,那么两个有相同sigma,不同Mu的股票对应的Call有一样的价格咯?

答:注意,我们这里很重要的假设是市场是没有套利的。如果相同的sigma,那么他们对应的Mu应该相同,否则理性的投资人都会选择Mu更大的那个股票。当然,现实当中可能会发现这条不对,Takeit easy~ 市场只是告诉我们信息,不需要我们理解或者不理解,同意或者不同意。

7644

7644

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言