支付系统是指,支持资金在不同主体间安全、高效转移的金融基础设施和规则体系。它通过技术、流程、机构和监管的协同,实现货币价值的流通,是现代经济运转的核心支撑。随着科技的进步不断衍生多种支付渠道,今天来细说一下各类支付。

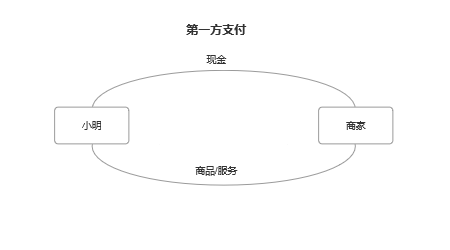

第一方支付

最初的交易方式,也就是现金交易,一手交钱一手交货。

举例:小明去超市购买商品,给商家现金,商家给小明商品/服务

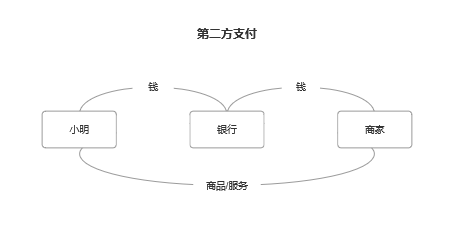

第二方支付

是依托于银行的支付,就是通过银行完成支付,银行作为媒介作为资金输送的媒介

举例:小明采购商品,由于数额巨大不便携带现金,通过银行作为媒介向卖家账户转账

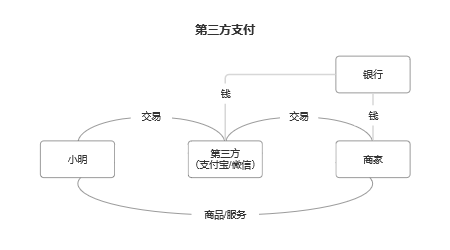

第三方支付

随着互联网的发展,出现了三方支付,其资金不会直接转入卖家的账户,而是进入第三方担保平台,待收到产品确认没有任何问题,随即通知第三方担保平台,资金才会由第三方担保平台结算给卖家,提供了额外的安全层和便利性。

例如:小明网购商品,通过第三方平台(微信/支付宝)支付给商家,这个钱商家没办法直接使用,第三方冻结商家支付的金额,在小明收到商品确认无误后,第三方将钱解冻,商家可以通过银行取出来。

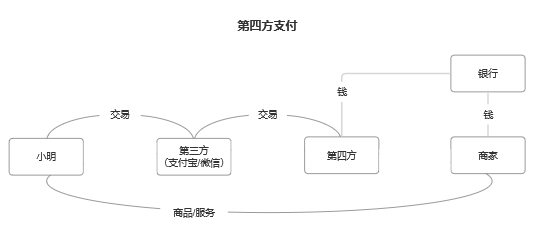

第四方支付

第四方支付也叫聚合支付,因为所有的第三方支付公司都是独有的支付通道,会造成用户需要开设各类支付通道的账户,为了支付的便捷,出现了第四方支付。

说明:每个第三方支付都需要单独对接,支付宝不能直接扫微信的收款码进行收款,京东钱包不能扫支付宝和其他收款码;为了方便商家和买家出现了所有第四方支付平台,聚合第三方实现一个二维码都能够收取,主要是为了便利双方,但是第四方支付存在诸多风险。下期会对第四方支付进行风险分析和防范。

| 类型 | 参与方 | 核心中介 | 常见例子 | 优点 | 缺点 |

| 第一方支付 | 消费者、商家 | 无 | 现金交易 | 即时到账 | 携带风险 |

| 第二方支付 | 消费者、银行、商家 | 银行 | 银行转账、POS刷卡 | 大额安全 | 操作复杂 |

| 第三方支付 | 消费者、平台、银行、商家 | 支付宝/微信 | 网购担保交易 | 便捷担保 | 需绑定银行卡 |

| 第四方支付 | 消费者、聚合平台、第三方支付、银行、商家 | 收钱吧/拉卡拉 | 店铺聚合收款码 | 便于操作 | 存在安全风险 |

178

178

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言