假设某企业 ABC公司 2023年财务数据如下:

-

销售成本(COGS):1200万元

-

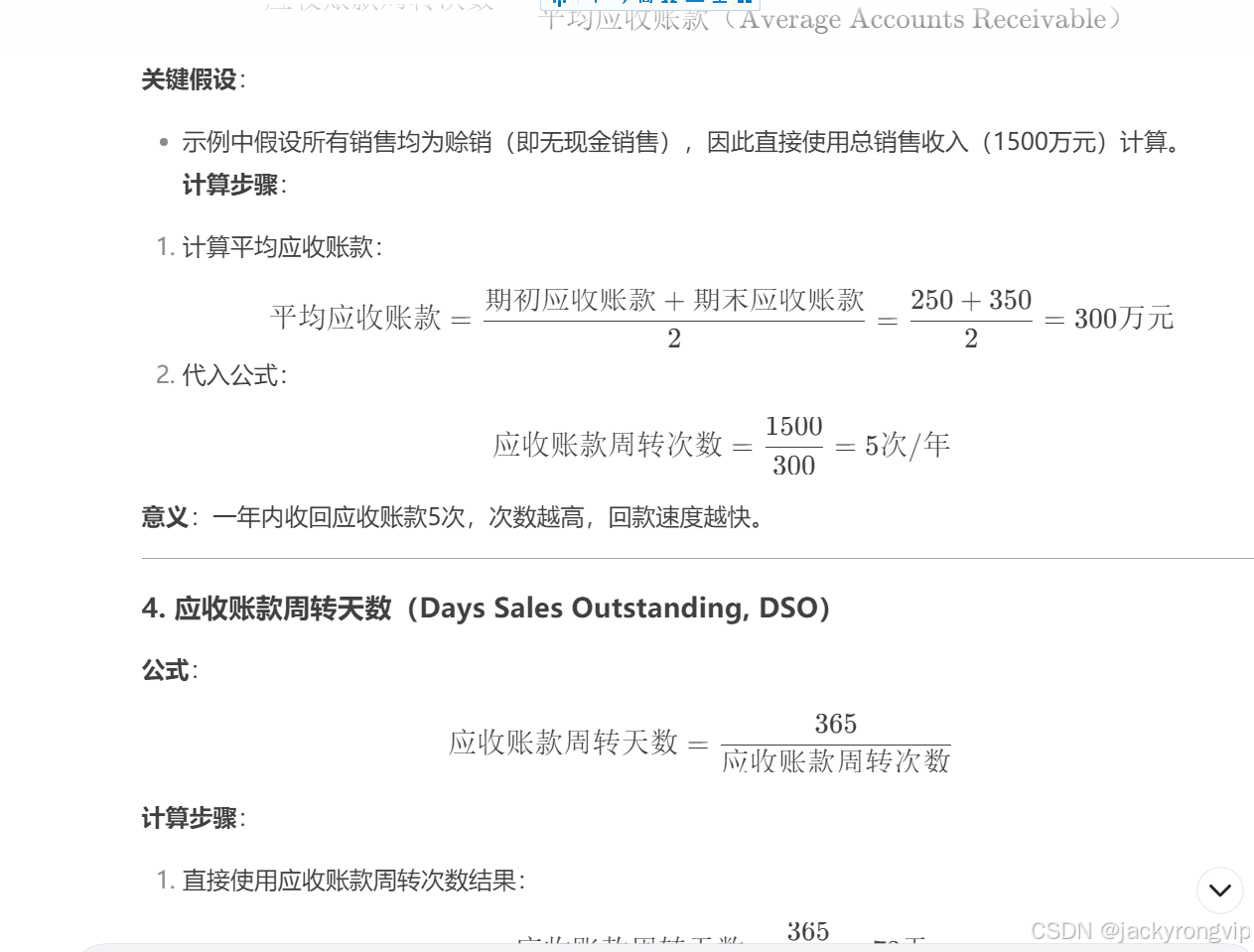

销售收入:1500万元

-

平均存货:200万元(期初存货150万,期末存货250万)

-

平均应收账款:300万元(期初应收账款250万,期末应收账款350万)

进一步说明

-

平均值的意义:

-

存货和应收账款均使用期初与期末的平均值,以消除季节性波动的影响。

-

若数据波动大,可用季度平均值(如12个月末存货的平均值)。

-

-

销售收入与赊销收入:

-

严格来说,应收账款周转次数应使用“赊销收入”,而非总销售收入。

-

若企业部分为现金销售,需从总收入中扣除现金部分(示例假设全部为赊销)。

-

-

行业对比:

-

若行业平均存货周转天数为45天,ABC公司的60.8天表明库存积压,需优化采购或促销策略。

-

若行业平均应收账款周转天数为60天,ABC公司的73天可能需收紧信用政策或加强催收。

-

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言