本文介绍了如何通过收集国民生产总值、货币供应量和利率的时间序列数据,构建协整动态回归模型来研究它们之间的关系。作者进行了残差白噪声检验、自相关和偏自相关分析,并使用ARIMA模型进行拟合,最终确认模型的残差符合白噪声特性,证明了模型的有效性。

本文介绍了如何通过收集国民生产总值、货币供应量和利率的时间序列数据,构建协整动态回归模型来研究它们之间的关系。作者进行了残差白噪声检验、自相关和偏自相关分析,并使用ARIMA模型进行拟合,最终确认模型的残差符合白噪声特性,证明了模型的有效性。

🍉CSDN小墨&晓末:https://blog.csdn.net/jd1813346972

个人介绍: 研一|统计学|干货分享

擅长Python、Matlab、R等主流编程软件

累计十余项国家级比赛奖项,参与研究经费10w、40w级横向

1 目的

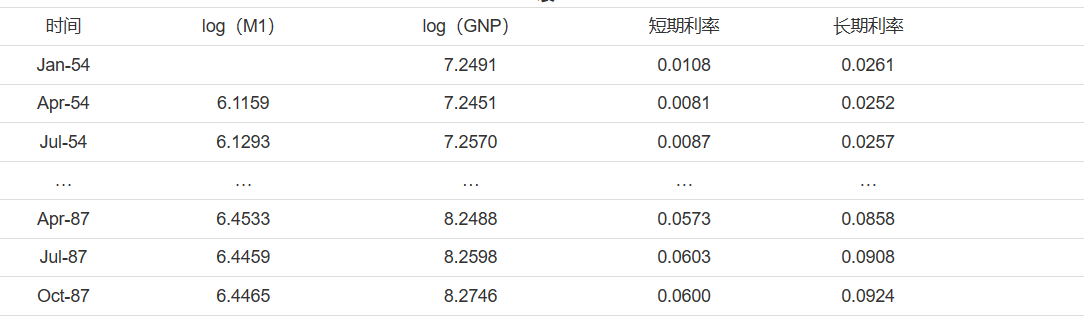

为研究国民生产总值与货币供应量及利率的关系。现收集到1954年1月至1987年10月M1货币量对数序列 l o g ( M 1 ) log(M1) log(M1),美国月度国民生产总值对数序列 l o g ( G N P ) log(GNP) log(GNP),以及短期利率和长期利率序列,该篇文章主要演示:以GNP为响应序列,根据因果检验结果选择适当的自变量,构建协整动态模型。其数据处理方式、单整性检验及单序列的 A R I M A ARIMA ARIMA模型构建见 时间序列分析实战(七):多个变量的ARIMA模型拟合。格兰因果检验见 时间序列分析实战(八):时序的格兰杰因果检验。协整关系检验见 时间序列分析实战(九):时序的协整关系检验 部分数据情况见表1所示。

2 回归模型的残差白噪声检验

回归模型的建立见 时间序列分析实战(九):时序的协整关系检验。

运行程序:

Box.test(fit5$residuals,lag=6,type="Ljung-Box")

运行结果:

##

## Box-Ljung test

##

## data: fit5$residuals

## X-squared = 506.29, df = 6, p-value < 2.2e-16##

## Call:

## arima(x = data1$log.GNP., xreg = data.frame(data1$短期利率, data1$长期利率))

##

## Coefficients:

## intercept data1.短期利率 data1.长期利率

## 7.1941 -1.4629 10.3497

## s.e. 0.0310 0.9951 1.0552

##

## sigma^2 estimated as 0.02076: log likelihood = 69.99, aic = -131.98

经过白噪声检验发现,残差序列为白噪声序列,需要进一步提取残差序列中蕴含的相关信息。

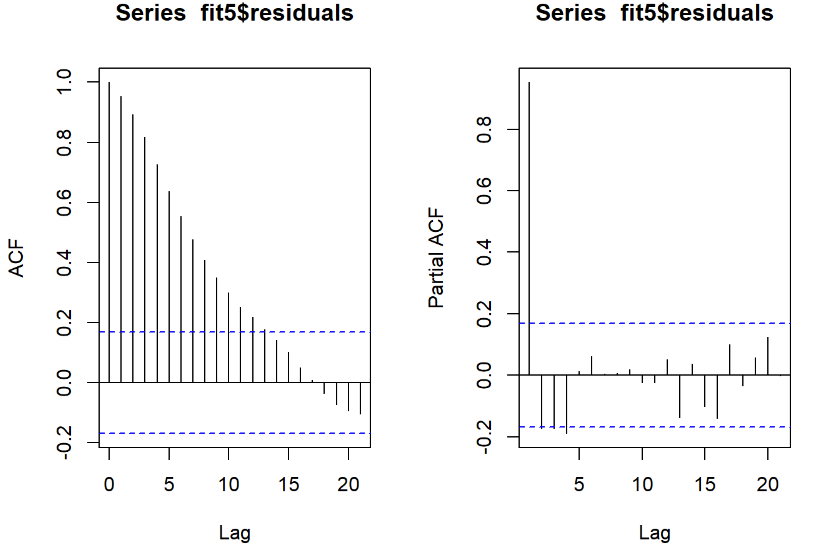

3 残差自相关、偏自相关情况

运行程序:

library(aTSA)

par(mfrow=c(1,2))

acf(fit5$residuals,sub="自相关图")

pacf(fit5$residuals,sub="偏自相关图")

运行结果:

根据残差序列自相关及偏自相关图的性质,可以判断残差序列自相关系数拖尾,偏自相关系数3阶截尾。

4 协整动态回归模型拟合

对残差序列拟合AR(4)模型。

运行程序:

fit6<-arima(data1$log.GNP.,order=c(4,0,0),xreg

=data.frame(data1$短期利率,data1$长期利率),include.mean=T)#拟合动态回归模型

fit6

运行结果:

##

## Call:

## arima(x = data1$log.GNP., order = c(4, 0, 0), xreg = data.frame(data1$短期利率,

## data1$长期利率), include.mean = T)

##

## Coefficients:

## ar1 ar2 ar3 ar4 intercept data1.短期利率

## 1.3419 -0.0371 -0.2407 -0.0647 7.7602 0.2511

## s.e. 0.0881 0.1450 0.1460 0.0901 0.4655 0.1177

## data1.长期利率

## 0.2958

## s.e. 0.2599

##

## sigma^2 estimated as 9.301e-05: log likelihood = 430.79, aic = -845.58

得到模型:

l n ( G N P t ) = 7.7602 + 0.2511 S F t + 0.2958 L F t + 1 1 − 1.3419 B + 0.0371 B 2 + 0.2407 B 3 + 0.0647 B 4 ϵ t ln(GNP_t)=7.7602+0.2511SF_t+0.2958LF_t+\frac{1}{1-1.3419B+0.0371B^2+0.2407B^3+0.0647B^4} \epsilon_t ln(GNPt)=7.7602+0.2511SFt+0.2958LFt+1−1.3419B+0.0371B2+0.2407B3+0.0647B41ϵt

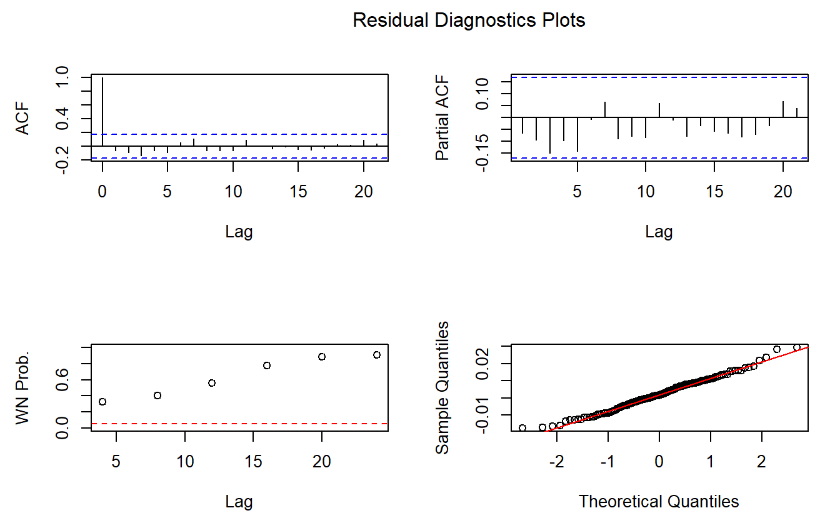

5 残差检验

运行程序:

ts.diag(fit6)

运行结果:

根据拟合模型的残差残差序列可知,该序列为白噪声序列,说明拟合的协整动态模型显著成立。

1464

1464

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言