本文介绍了作者设计和实现Python量化交易系统的过程,包括使用Backtrader进行回测,自定义数据源,以及借助qstock进行实盘交易。重点讨论了选股、回测和实盘交易的步骤,并提到了一些关键的第三方库如Tushare、TA-Lib和pyecharts。还分享了一个极简实盘交易的示例,以及如何处理Backtrader的数据源。

本文介绍了作者设计和实现Python量化交易系统的过程,包括使用Backtrader进行回测,自定义数据源,以及借助qstock进行实盘交易。重点讨论了选股、回测和实盘交易的步骤,并提到了一些关键的第三方库如Tushare、TA-Lib和pyecharts。还分享了一个极简实盘交易的示例,以及如何处理Backtrader的数据源。

文章目录

进展:截止到8月中旬,完成了backtrader和miniQMT的对接,支持多股多策略执行。解决了分钟线合入到日线的问题,这样指标计算就基于最新行情和历史日线数据了。完善了界面实时行情刷新。目前在网上还没有看到相关案例。欢迎大家加我微信(makuku76)交流。

2025年初,实盘投入运行。对接A股和美股。

前言

经过一段时间准备,在国金也开了户,准备着手搭建自己的量化交易系统了。因为没有一款现有的系统适合自己的全部需求,考虑到今后长期的发展维护,肯定是自研更合适。当然,也不会全部自己造轮子,二八开吧,80%的东西取材网上。

目标:基本自动运行和下单,少量人工干预,收益率超过10%,满足赚点小生活费的目标。 主要还是以了解股市为主。

本文将记录下个人实践中遇到的主要问题。

下面是本人开发的界面预览:

系统架构

下图是一个相对完整的架构,但未必全部需要实现。初期主要以回测和策略编写为主。

个人思路: 通过qstock或miniQMT取行情数据,喂给backtrader做回测,然后调用miniQMT做交易。

个人思路: 通过qstock或miniQMT取行情数据,喂给backtrader做回测,然后调用miniQMT做交易。

miniQMT只能跑在windows上?这好解决,给它包一层RESTful service,这样你的量化系统就可以运行在macOS或其它平台上了。

实现过程

本文倒序法,先讲重要的。三部曲:选股、回测、实盘。选股建立自己的股票池,然后用不同策略跑回测,最后对接券商交易API,让量化交易系统不间断跑起来,振荡频率可以是每分钟取一次行情。

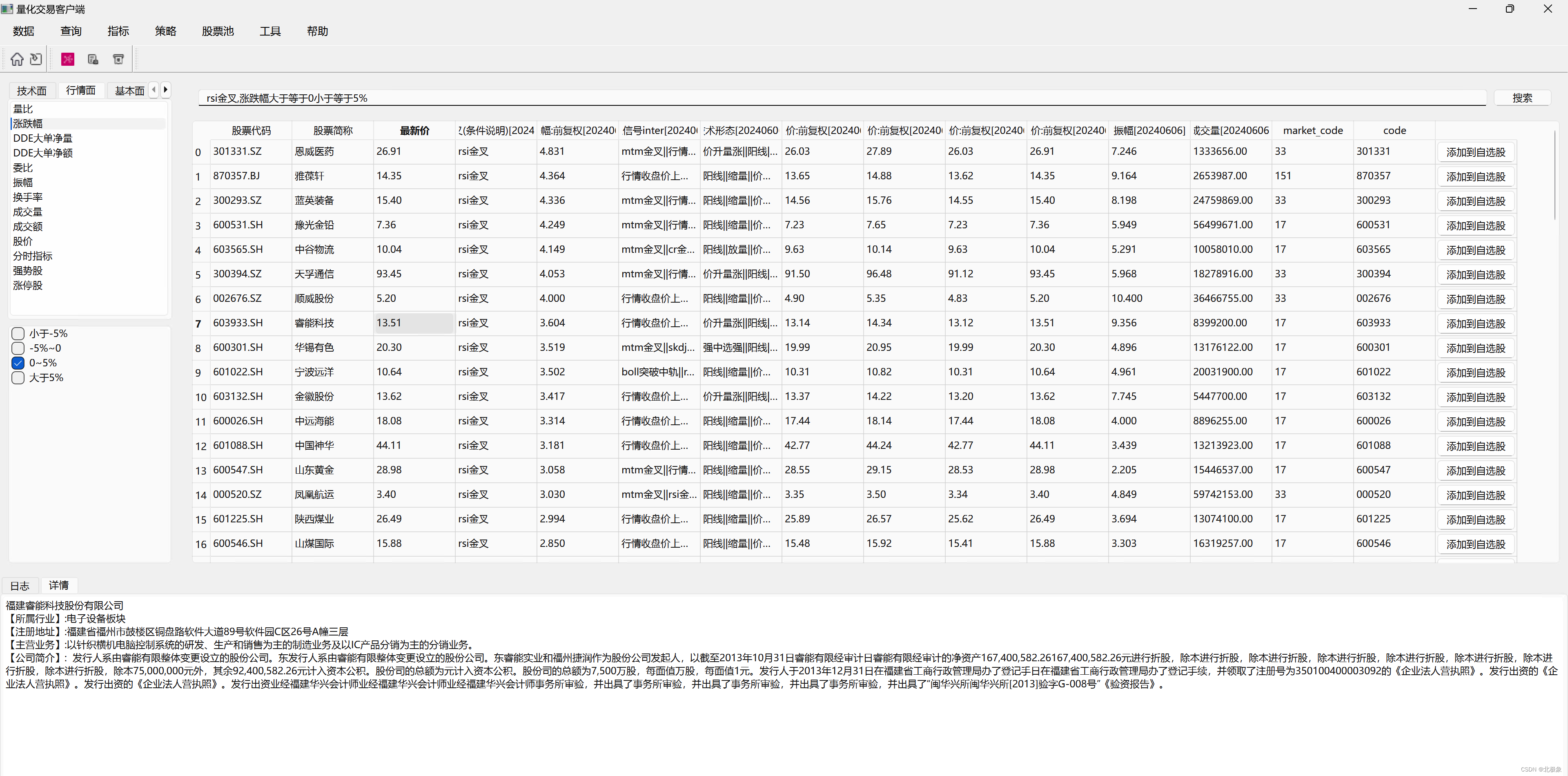

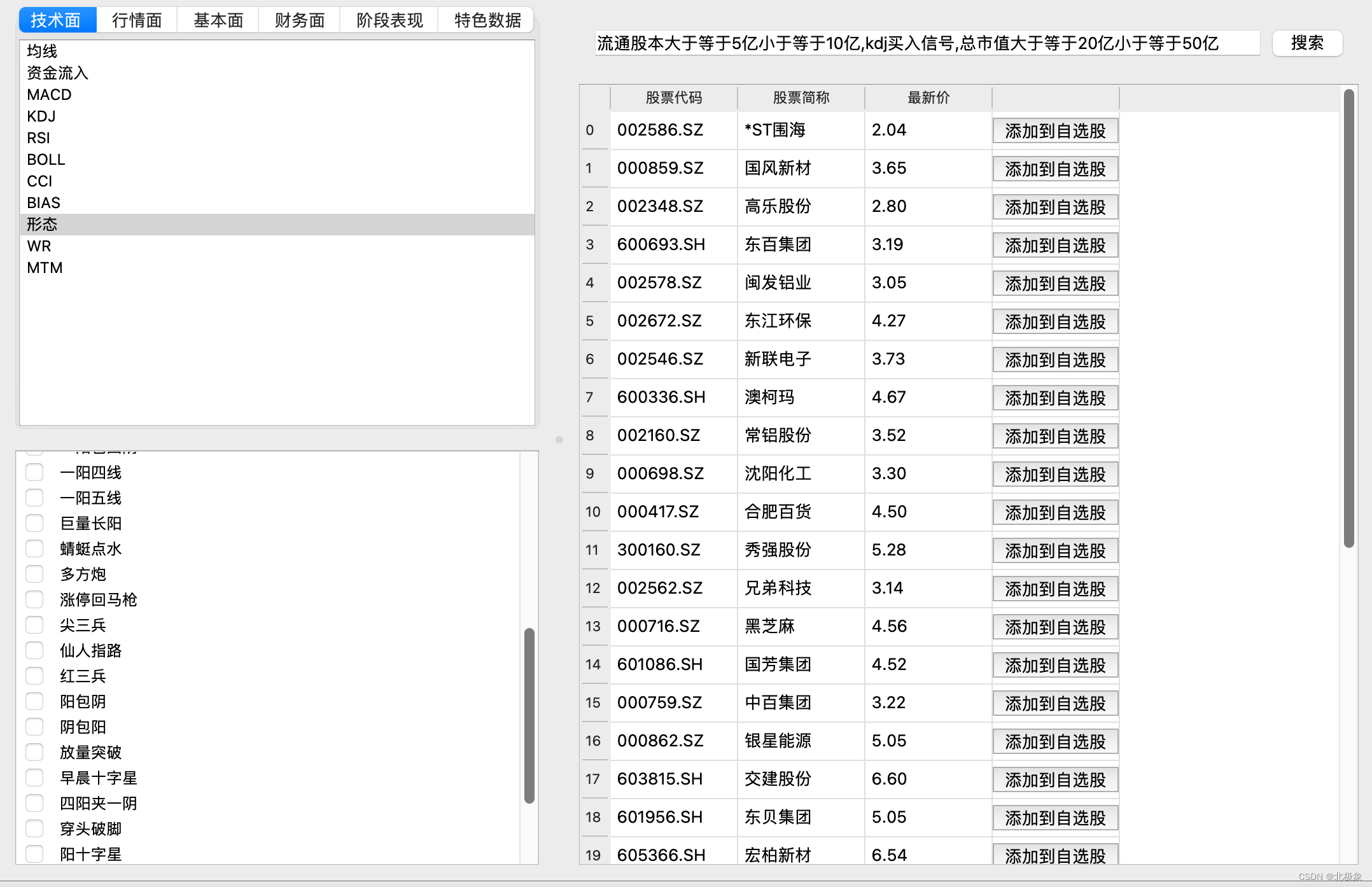

选股

第一步、选股。直接采用问财的API,界面也照搬:

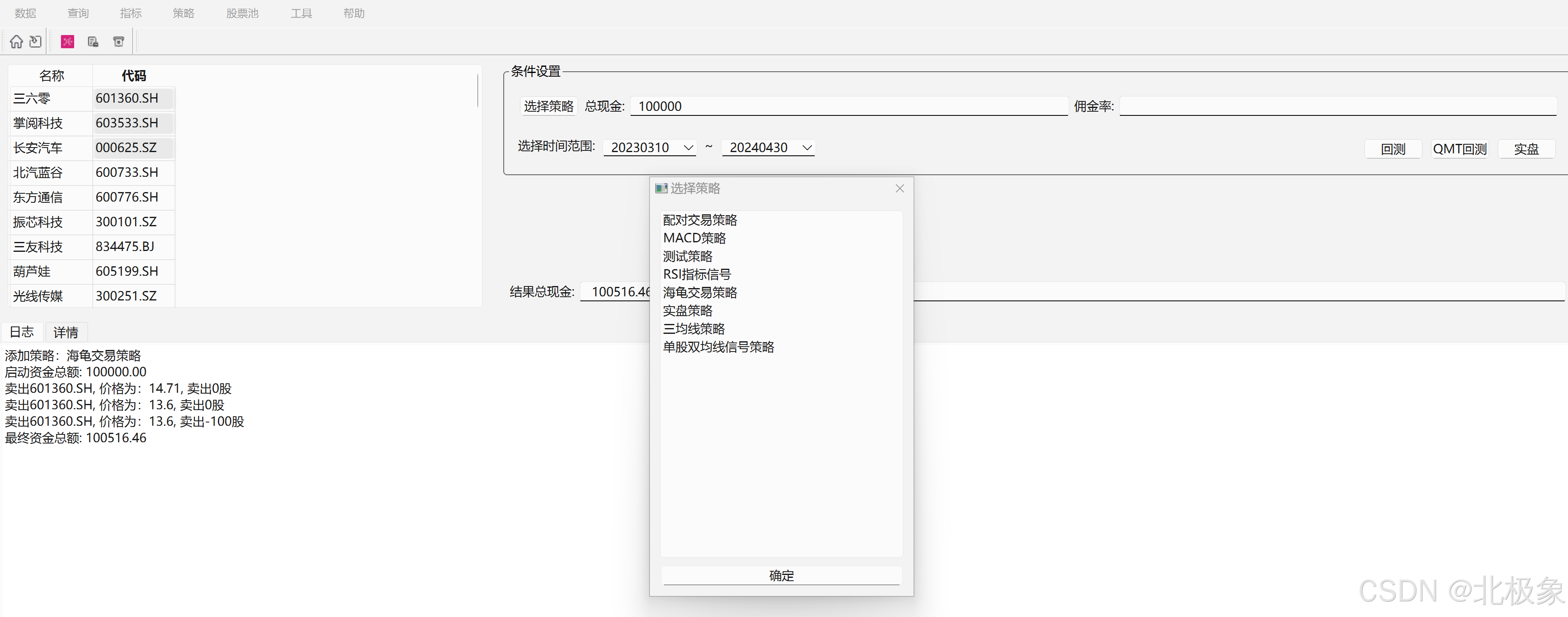

回测

第二步,回测。策略和Signal要动态加载和切换。

实盘

第三步,实盘。

- 自定义数据源。Backder自定义数据源需要继承DataBase,实现其中的_load()方法,把数据赋值给lines成员变量。DataBase继承AbstractDataBase。

class MyDataBase(DataBase):

def islive(self):

return True # 如果返回False是用历史数据回测

def start(self):

# 初始化

def stop(self):

# 清理动作

def _load(self):

# 不断获取行情数据

## return True 代表从数据源获取数据成功

## return False 代表因为某种原因(比如历史数据源全部数据已经输出完毕)数据源关闭

## return None 代表暂时无法从数据源获取最新数据,但是以后会有(比如实时数据源中最新的bar还未生成)

示例:

class BianceData(DataBase):

params = (

('tradingCoin', None),

('targetCoin', None),

('interval', None),

('fromDate', '1970-01-01 00:00:00'),

('toDate', '2099-01-01 23:59:59'),

('name', ''),

)

def __init__(self):

self.result = None

api_key = 'xxxxxxxxxxxxxxxxxxxxx'

api_secret = 'xxxxxxxxxxxxxxxxxxxxxx'

self.client = Client(api_key, api_secret)

def start(self):

symbol = self.p.tradingCoin.upper()+self.p.targetCoin.upper()

fromDate = int(dt.datetime.strptime(self.p.fromDate, '%Y-%m-%d %H:%M:%S').timestamp()*1000)

toDate = int(dt.datetime.strptime(self.p.toDate, '%Y-%m-%d %H:%M:%S').timestamp()*1000)

data = self.client.get_historical_klines(symbol=symbol, interval=self.p.interval, start_str=fromDate, end_str=toDate)

self.result =iter(data)

def stop(self):

pass

def _load(self):

if self.result is None:

return False

try:

one_row = next(self.result)

except StopIteration:

return False

datetime = dt.datetime.fromtimestamp(one_row[0]//1000)

self.lines.datetime[0] = date2num(datetime)

self.lines.open[0] = float(one_row[1])

self.lines.high[0] = float(one_row[2])

self.lines.low[0] = float(one_row[3])

self.lines.close[0] = float(one_row[4])

self.lines.volume[0] = int(one_row[8])

self.lines.openinterest[0] = -1

return True

自定义Broker,实现其中next()方法。不同于bt用于回测的Broker,其内部有getposition的实现,而自定义的Broker需要自己管理仓位,实现getposition()方法。

一个极简实盘交易的完整示例

下面是完整示例,极具参考价值。网上很多实盘接入的例子的基本原型就是此例。

import datetime

import random

from collections import deque

from backtrader import BrokerBase, DataBase, BackBroker

import backtrader as bt

import pandas as pd

class MyStrategy(bt.Strategy):

def __init__(self):

# 添加其它lines数据

self.dataclose = self.datas[0].close

self.high = {d: d.lines.high for d in self.datas}

def log(self, txt, dt=None):

''' 记录交易过程'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def notify_data(self, data, status, *args, **kwargs):

self.live_data = True

def notify_order(self, order):

print(order)

def next(self):

# 此处完成实际买卖

self.log('Close, %.2f' % self.dataclose[0])

if ... :

self.sell()

else:

self.buy()

if self.live_data:

pass

class MyFeed(DataBase):

# 定义状态机

_ST_LIVE, _ST_HISTORBACK, _ST_OVER = range(3)

def __init__(self):

super(MyFeed, self).__init__()

self._laststatus = DataBase.LIVE

self._data = deque()

def haslivedata(self):

return self._state == self._ST_LIVE and self._data

def islive(self):

return True

def start(self):

print('MyFeed start...')

DataBase.start(self)

self._start_live()

def stop(self):

pass

def _start_live(self):

self._state = self._ST_LIVE

self.put_notification(self.LIVE)

def _load(self):

if self._state == self._ST_OVER:

return False

print('加载行情数据 ...')

from_date = datetime.datetime.utcnow() - datetime.timedelta(minutes=5 * 16)

self.lines.datetime[0] = self.date2num(datetime.datetime.strptime('20240101', '%Y%m%d'))

self.lines.open[0] = random.randint(10, 20)

self.lines.high[0] = random.randint(20, 30)

self.lines.low[0] = random.randint(1, 10)

self.lines.close[0] = random.randint(1, 30)

self.lines.volume[0] = random.randint(1000, 200000)

self.lines.openinterest[0] = -1

return True ## 一定要返回True,这是让trader一直运行的关键

class MyBroker(BackBroker):

def __init__(self):

super(MyBroker, self).__init__()

def next(self):

super(MyBroker, self).next()

def get_notification(self):

return super(MyBroker, self).get_notification()

def buy(self, strategy, data, **kwargs):

## 此处对接券商交易系统

return super(MyBroker, self).buy(strategy, data, **kwargs)

def sell(self, strategy, data, **kwargs):

## 此处对接券商交易系统

return super(MyBroker, self).sell(strategy, data, **kwargs)

if __name__ == '__main__':

broker = MyBroker()

cerebro = bt.Cerebro(quicknotify=True)

cerebro.setbroker(broker)

cerebro.broker.setcash(100000.0)

cerebro.addstrategy(MyStrategy)

cerebro.adddata(MyFeed())

cerebro.run()

在策略中,可以调三个函数完成下单:buy、sell和close。真实的交易动作是在Broker的buy()和sell()方法里完成的,这两个方法也是需要我们自己去实现的。原型在BrokerBase类中:

def buy(self, owner, data, size, price=None, plimit=None,

exectype=None, valid=None, tradeid=0, oco=None,

trailamount=None, trailpercent=None,

**kwargs):

raise NotImplementedError

def sell(self, owner, data, size, price=None, plimit=None,

exectype=None, valid=None, tradeid=0, oco=None,

trailamount=None, trailpercent=None,

**kwargs):

raise NotImplementedError

值得注意的是:MyBroker类里重载BackBroker里的方法时,要记得调用父类里的方法,否则影响backtrader的计算。

涉及到的第三方库

- NumPy、pandas、Matplotlib

- Tushare、Baostock

- TA-Lib

- echarts、pyecharts

- wencai、pywencai

为何选pyecharts作为界面展示?

比如目前非常流行的echarts库,它是百度开源的基于Javascript的可视化库,用于生成商业级数 据图表,可以流畅的运行在PC和移动设备上,兼容当前绝大部分浏览器(IE6/7/8/9/10/11, chrome,firefox,Safari等),用它所生成的图表可视化效果非常好。

但是使用echarts还是需要一定的前端知识,为了使它能够与Python对接,有团队推出了Python的 网页版可视化库pyecharts,无需涉及任何前端的编程,仅仅利用几行Python代码就能轻松在 Python中生成echarts风格的图表,通过浏览器即可打开查看,使用起来很简单,图表效果也非常 美观大方。我们就采用了wxPython结合pyecharts这种实现方案,这个组合在搭建自己的量化交易系统中非常 有用。

pyecharts 分为 v0.5.x 和 v1 两个大版本,v0.5.x 版本将不再进行维护,v1是新版本系列, 从 v1.0.0 开始,很不幸的是v0.5.x 和v1 间不兼容。此处的例程更新至1.7.0版本的pyecharts,一定要注意两个版本使用方法差别较大。

Backtrader数据源处理

在给backtrader喂数据时,难免遇到形形色色的外部数据格式,可以用下面两种方法处理之。

方式一:列名转换和日期自定义

外部数据是DataFrame,但格式不符合backtrader要求,需要转一下列名。同时需要转一下日期字段,要转成Timestamp对象,否则会报错:AttributeError: 'str' object has no attribute 'to_pydatetime'

data = pd.read_csv(r'data/100100.csv', parse_dates=True)

data = change_column_name(data)

data['datetime'] = pd.to_datetime(data['datetime'], format='%Y-%m-%d')

# 筛选需要的数据

daily_price = data[["datetime", "open", "high", "low", "close", "volume"]]

# daily_price = daily_price.set_index("datetime", verify_integrity=True)

# daily_price.set_index('datetime', inplace=True)

cerebro = bt.Cerebro()

# dataframe = MyData(dataname=daily_price)

dataframe = bt.feeds.PandasData(dataname=daily_price, datetime=-1)

cerebro.adddata(dataframe)

# 添加策略

cerebro.addstrategy(MyStrategy)

# 运行回测

cerebro.run()

# 绘制结果

cerebro.plot()

其中datetime=-1 是让backtrader直接采用名称为datatime的列。也可以直接指定datetime所在的列,如datetime=6

def change_column_name(data):

name_clomuns = data.columns.tolist()

new_name_dict = {}

for name in name_clomuns:

if name == '日期':

new_name_dict[name] = 'datetime'

if name == '开盘价':

new_name_dict[name] = 'open'

if name == '股票代码':

new_name_dict[name] = 'code'

data.rename(columns=new_name_dict, inplace=True) ## 就地转换,把data修改掉

return data

方式二:自定义GenericCSVData类型

数据源为外部csv文件,但是是随意的格式,如:

datetime name code open high low close volume turnover turnover_rate

2024-03-01 三六零 601360 8.78 9.65 8.73 9.65 3480811 3.241301e+09 4.87

2024-03-04 三六零 601360 9.79 10.20 9.63 9.99 4404500 4.376126e+09 6.16

2024-03-05 三六零 601360 9.80 9.99 9.56 9.69 2821916 2.756809e+09 3.95

2024-03-06 三六零 601360 9.51 9.70 9.37 9.53 2000944 1.906219e+09 2.80

2024-03-07 三六零 601360 9.51 9.63 9.11 9.15 2050286 1.916216e+09 2.87

即以空格为分隔符,则可以定义自己的类型:

class MyHLOC(btfeed.GenericCSVData):

params = (

('fromdate', datetime.datetime(2000, 1, 1)),

('todate', datetime.datetime(2024, 12, 31)),

('nullvalue', 0.0),

('dtformat', ('%Y-%m-%d')),

('tmformat', ('%H.%M.%S')),

('separator', ' '),

('datetime', 0),

# ('time', 1),

('high', 4),

('low', 5),

('open', 3),

('close', 6),

('volume', 7),

('openinterest', -1)

)

使用之:

data = MyHLOC(dataname='data/601360.txt')

cerebro.adddata(data)

qstock+backtrader示例

qstock获取行情, 然后backtrader做回测。给backtrader喂的数据包括以下类别的数据:Open(开盘价), High(最高价), Low(最低价), Close(收盘价), Volume(成交量), OpenInterest(无的话设置为0), open_interest就是指未平仓合约,是在某一交收月份期货市场中未通过抵消或交收套现的合约数,国内股市用不到。

策略类

import backtrader as bt

import qstock # 这是一个假设性的导入,具体要根据 qstock 的实际使用方式来定

# 定义策略类

class MyStrategy(bt.Strategy):

params = (

('someparam', 10),

)

def log(self, txt, dt=None):

dt = dt or self.datas[0].datetime.date(0)

print(f'{dt.isoformat()}, {txt}')

def __init__(self):

# 假设我们添加了一个移动平均线指标

self.sma = bt.indicators.SimpleMovingAverage(self.datas[0], period=10)

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# 订单提交和接受

return

if order.status in [order.Completed]:

if order.isbuy():

self.log(f'BUY EXECUTED, Price: {order.executed.price}, Cost: {order.executed.value}, Comm: {order.executed.comm}')

elif order.issell():

self.log(f'SELL EXECUTED, Price: {order.executed.price}, Cost: {order.executed.value}, Comm: {order.executed.comm}')

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

self.order = None

def notify_trade(self, trade):

if not trade.isclosed:

return

self.log(f'OPERATION PROFIT, GROSS: {trade.pnl}, NET: {trade.pnlcomm}')

def next(self):

# 简单的买入卖出逻辑

if self.sma > self.datas[0].close[0]:

self.buy()

elif self.sma < self.datas[0].close[0]:

self.sell()

主程序

# 获取数据

his_data = qstock.get_data('603533', start='20240220', end='20240410', freq='d')

his_data['datetime'] = his_data.index ## qstock将日期作为索引了

# 创建 Backtrader Cerebro 实例

cerebro = bt.Cerebro()

data = bt.feeds.PandasData(dataname=his_data, datetime=-1)

# 添加数据源

cerebro.adddata(data)

# 添加策略

cerebro.addstrategy(MyStrategy)

cerebro.broker.setcash(100000.0)

print('启动资金总额: %.2f' % cerebro.broker.getvalue())

cerebro.run()

print('最终资金总额: %.2f' % cerebro.broker.getvalue())

# 绘制结果

# cerebro.plot()

策略管理

TODO(敬请期待…)

股价站上5日线,涨跌幅大于5%,市盈率大于等于0小于等于25

参考链接

- livetrader: livetrader 是一个整合了行情和交易接口的工具链

- QUANTAXIS: QUANTAXIS 支持任务调度 分布式部署的 股票/期货/期权 数据/回测/模拟/交易/可视化/多账户 纯本地量化解决方案

- bt-ctpbee-store: backtrader接入国内期货实盘交易

2078

2078

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言