—— 本篇文章 by solon

沪深300股指期货是以沪深300指数作为标的,于2010年4月16日在中金所推出的一个股指期货品种。期货的基本功能就是为投资者提供套保风险对冲和现货市场的价格发现,而对于股指期货来说,其风险对冲功能主要体现在市场中性alpha策略的系统性风险的对冲上,一般是通过持有股票的投资组合多头,并做空股指期货,来对冲大盘的系统性风险以达到锁定alpha收益的目的,因此,股指期货是实现市场中性alpha策略的必要元素。

随着2015年中下旬股市暴跌以来,出现了巨大的负基差,虽然之后逐渐回复,但是在2016年至2018年都维持了相对稳定的负基差。负基差的出现的原因是什么?对中性alpha策略有什么影响?这是本文试图回答的问题。

本文中的数据都来源于聚宽平台,因此代码中的接口是聚宽数据第三方库jqdatasdk提供的。首先可以看下沪深300期货和现货的基差时间序列图,如图一所示。

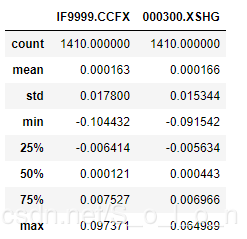

在回答这两个问题之前,我们先简单的对比一下沪深300股指期货和现货的价格走势和统计性描述,以更了解这两个品种的相对特性。数据区间选取的是2013年1月1日至2018年10月25日。

从图二可以看到,沪深300股指期货和现货的价格走势高度一致,但是期货收益率的波动性似乎比现货的更大,通过图三的统计性描述结果,我们确实可以看到沪深300股指期货的收益率标准差比现货的收益率标准差更大,说明沪深300股指期货的收益率波动性更大。两者价格走势的高度一致性在一个相对有效的市场显然可预期的,这说明该股指期货确实可以较好地对冲沪深300所代表的系统性风险,尽管任何的期货和标的价格最后到期都会收敛,但是由于一般在alpha策略中,投资者是不会持有到期的,而是会选择持有流动性更高的主力合约,所以一般会进行移仓换月,而不是持有到期,因此,在这种语境下,只有期货和标的价格走势的高度一致才能实现较好的对冲。下面是上述数据获取、处理和可视化的具体代码。

import jqdatasdk as jd

jd.auth("account","password")

import pandas as pd

import numpy as np

data_if=jd.get_price(['000300.XSHG','IF9999.CCFX'],start_date='2010-6-1',end_date='2018-9-28',fields=['close'],frequency='daily').to_frame()

data_if=data_if.unstack()

data_if.columns=['000300.XSHG','IF9999.CCFX'] #将data_if的列层次索引转为一维索引,方便后续调用

data_db=data_if['IF9999.CCFX']-data_if['000300.XSHG'] #计算基差

data_db=pd.DataFrame(data_db)

data_db['zero']=[0]*len(data_db)

data_db.columns=['basis spread','zero line']

data_db.plot() #画出基差的时间序列图以及零线

data_if.plot() #画出期货和现货的价格走势

data_log_r=data_if.apply(np.log).diff()

data_log_r.describe() #描述性统计

data_log_r.plot() #画出期货和现货的对数收益率的时间序列

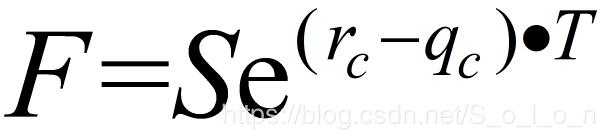

下面我们开始分析基差。下面是期货的理论定价公式,这里没有考虑未来的风险溢价。前提是在一个有效且无摩擦的市场中,期货的价格等于现货的价格乘以一个连续复利,其中r表示无风险利率,q表示分红率,T表示时间。从这个公式中,结合A股市场,由于A股市场的上市公司没有很好的分红习惯,因此理论上A股市场中F应该是大于S的,即基差在理想的有效市场下应该为正。

注意这里的一个基本前提是有效市场,因为在有效市场假设下,当下的价格已经包含了所有的信息,因为对未来价格的预期就是当下的价格,因此这里的基准价格才是当下的现货价格S,然后再把利率分红因素以连续复利的形式考虑进去得到期货价格,不然如果投资者对未来的现货价格预期如果是很低的,但是现货市场并不足够有效,无法反映出投资者的这种预期,而期货市场却可以得到充分反映,那么这时候自然就会出现负基差。

因此,对于负基差的原因,我们先从现货市场的有效性这个角度去分析。回到图一,在15年暴跌之前,基差主要还是正值,在发生暴跌之后,出现了巨大的负基差,这波巨大的负基差就可以从现货市场相对于期货市场的无效性来解释,而这个无效性实际上就是个股涨跌停板的限制。由于个股只要涨跌幅度超过10%就会被停牌,价格就会锁定,因此在15年暴跌的时候,很多个股都出现了跌停,但是由于前期的泡沫和投资者在暴跌中的悲观情绪,就会导致投资者预期这些跌停的个股在未来依然会继续下跌,但是投资者的这部分预期已经无法在现货市场反映出来了,因为这些股票已经跌停,价格已经锁定无法继续下跌;但是这种预期可以在期货市场反映出来,虽然期货市场也有10%涨跌停限制,但是只要成分股不是全线跌停,现货就不会跌停,这就为负基差的出现提供了条件。因此,现货市场的个股跌停制度使得现货市场和期货市场出现了预期差,这部分预期差就通过负基差体现了出来,这是出现负基差的一个很重要的原因。

当出现大的负基差时,而且投资者的预期也恢复理性,那么这么大的负基差是不会维持的,因为投资者可以通过套利使基差变小。但是负基差套利比正基差套利麻烦,成本也更高,因为正基差套利可以直接通过买入etf,做空股指期货这种多空套利实现;但是对于负基差,则要做空指数成分股,这个需要融券做空,操作成本较高,并且也不一定可以融到券,除非是已有etf池,通过卖出etf且做多股指期货实现,但是提前建立etf池会暴露本身头寸风险,因此如果只是为了负基差套利去构建etf池还是没必要的。所以一般来说,负基差套利往往比正基差套利难度高很多,所以一般负基差相对于正基差来说,回复的也相对更慢。

以上原因可以解释在15年暴跌后的负基差现象,但是在16年初到18年初有近两年的时间市场是处于慢牛阶段的,这段时间内,投资者对市场的未来的预期至少来说是不会悲观的,而且市场也没有出现多股跌停的状况,那为什么这段时间市场依然是维持着负基差呢?如图一所示。当然,主要的原因之一是因为16年到18年初这两年的慢牛主要是由白马股带动的一波行情,因此其实这对应的应该是上证50股指期货,而实际上IH的负基差确实比IF好多了;此外,还有一个重要原因在于15年市场暴跌之后,中金所对股指期货出台了很大力度的限制政策,对于开仓数、保证金比例、平今手续费等都做出了很大力度的限制,提高了投资者的交易成本,导致股指期货的成交量和持仓量都骤然萎缩。但是这个政策的出台对股指期货市场的多空双方需求影响并不是相同的,对于多方,其股指期货市场的成本提高后可以部分的转向etf市场作为替代,虽然etf无法进行保证金制度下的杠杆交易,但至少还是可以部分满足多方预期,或者大不了退出市场,不玩了;但是对于空方来说,还是存在大部分的alpha策略的对冲刚需。这样就会造成股指期货空方需求还在但是多方供给不足,从而就会一直使得股指期货的价格处于疲软状态,并且由于负基差套利成本的存在,所以一直会维持一个相对稳定的负基差,这个负基差可以认为是作为弥补多方的一种机会成本。

以上就是关于负基差的出现以及为何在慢牛阶段还是继续维持的大概解释。那么负基差对于中性alpha策略有什么影响呢?我们知道,中性alpha策略的重要的一步就是通过做空股指期货来对冲系统性风险以锁定alpha收益,但是由于负基差的存在,会增加对冲的成本。因为对冲是做空股指期货,但是未来期现价格是会收敛的,即期货价格相对于现货价格上升,导致损失,这部分损失是必然的,但是为何必然会有损失,投资者还是愿意对冲呢?显然的,是因为这部分损失是提前由负基差的程度决定了,只要在可接受范围内即可,好处是这样的组合对冲了更大的现货价格下行风险。负基差显然增加了对冲的额外成本,最佳的对冲时机是在正基差出现的时候,这样不仅达到了对冲风险的目的,还可以赚取一点期限套利的收益。

对于alpha策略的影响不仅在于负基差,关键问题在于中金所对股指期货的限制,这个提高了对冲成本和操作难度。只有当中金所放开股指期货之后,才会更多的引入多头的力量,为空头提供供给,降低负基差,同时放开了开仓数,也让对冲的操作难度和成本有效降低,这才是问题的症结所在。

7096

7096

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言