数据生成 | MATLAB实现MCMC马尔科夫蒙特卡洛模拟的数据生成

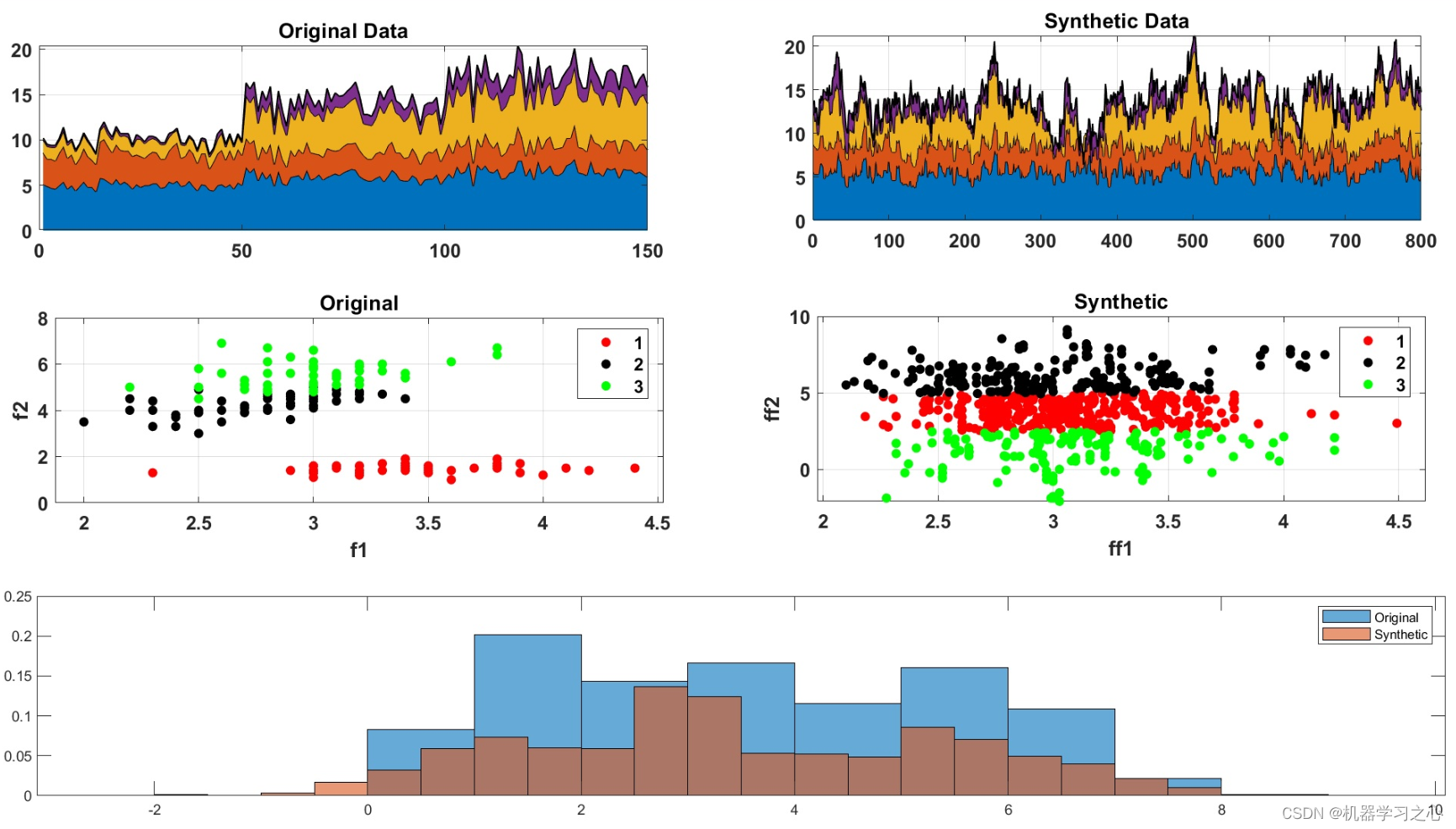

生成效果

基本描述

1.MATLAB实现MCMC马尔科夫蒙特卡洛模拟的数据生成;

2.马尔科夫链蒙特卡洛方法(Markov Chain Monte Carlo),简称MCMC,MCMC算法的核心思想是我们已知一个概率密度函数,需要从这个概率分布中采样,来分析这个分布的一些统计特性。

模型描述

马尔科夫蒙特卡洛模拟(Markov Monte Carlo simulation)是一种基于马尔科夫链的随机模拟方法,用于生成服从某个特定分布的数据样本。下面是使用马尔科夫蒙特卡洛模拟生成数据的一般过程:

定义状态空间:确定数据的可能取值范围,可以是一个离散的状态空间或者一个连续的状态空间。

构建转移矩阵:根据问题的特点,确定状态之间的转移概率。转移矩阵描述了从一个状态转移到另一个状态的概率。

初始化状态:从状态空间中选择一个初始状态。

进行模拟:根据转移矩阵和当前状态,按照一定的概率规则转移到下一个状态。重复这个过程多次,直到达到所需的样本数量。

生成样本:记录每个状态的取值,得到生成的数据样本。

程序设计

- 完整程序和数据获取方式:私信博主回复MATLAB实现MCMC马尔科夫蒙特卡洛模拟的数据生成。

burn_in = 1000; % Number of burn-in iterations

proposal_std = 0.9; % Standard deviation of proposal distribution

% Initialize the chain

current_state = mean(original_data); % Start from the mean of the original data

% Preallocate array for storing generated samples

synthetic_data = zeros(1, num_samples);

% Metropolis-Hastings algorithm

for t = 1:num_samples + burn_in

% Propose a new state from a Gaussian distribution

proposed_state = current_state + proposal_std * randn();

% Calculate acceptance ratio

current_likelihood = normpdf(current_state, target_mean, target_std);

proposed_likelihood = normpdf(proposed_state, target_mean, target_std);

acceptance_ratio = min(1, proposed_likelihood / current_likelihood);

% Accept or reject the proposed state

if rand() < acceptance_ratio

current_state = proposed_state;

参考资料

[1] https://blog.csdn.net/kjm13182345320/article/details/129036772?spm=1001.2014.3001.5502

[2] https://blog.csdn.net/kjm13182345320/article/details/128690229

1102

1102

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言