岭回归(RidgeRegression)

它的上一级称之为Tikhonov regularization,是以Andrey Tikhonov命名的。

Lasso(least absolute shrinkage and selection operator)。两者都

经常用于病态问题的正规化。

在前面部分已经说了,假设我们知道矩阵A和向量b,我们希望找到一个向量x,有:

Ax = b

标准的方法是用OLS,但是当没有满足這样条件的x(比如当x不是满秩情况下),那么就会出现over-fitted 和

under-fitted的问题。岭回归和Lasso就是解决這样的问题。关于岭回归和Lasso的具体内容可以参考文献1.下面

从源码的表达形式,来阐述一些原理。

岭回归(RidgeRegression)在sparkMllib中的表达式如下:

f(weights) = 1/2n ||A weights-y||^2^ + regParam/2 ||weights||^2^

Lasso(least absolute shrinkage and selection operator)在sparkMllib中的表达式如下:

f(weights) = 1/2n ||A weights-y||^2^ + regParam ||weights||_1

可以发现在解决

over-fitted 和

under-fitted這样问题,岭回归(RidgeRegression)是在后面加

regParam/2 ||weights||^2^

Lasso是在后面加 regParam ||weights||_1

也就是在在损失函数:

的后面加上了正则化部分,岭回归(RidgeRegression)是2范数,Lasso是1范数。

对于线性问题,

岭回归(RidgeRegression)和Lasso也被称为L2和L1正规化。根据后面是1范数和2范数来的。

岭回归和Lasso的异同

(1)因为不管是L1还是L2,后面加的都是一个正数,那么就表示,当一些若的特征所对应的系数变为0,所以L2和L1正则

化之后,模型会变成稀疏。(2)岭回归是把系数缩小,而Lasso是把一些系数剔除。但是L2正则化有一个优势,那就是L2正则化会让系数取值变得平均。所以

L2更受人们的青睐。

现在从前面利用普通最小二乘法求多元回归系数开始,下面是回归系数

则

当X有多重共线性是,普通最小二乘估计就变坏,当 时,

时, 变得很大。这时,虽然

变得很大。这时,虽然 是

是 的无偏估计,但是

的无偏估计,但是

在具体取值和真实值上存在非常大的差异。那么如果给 后面加一个

后面加一个 ,那么就算,也不会变得很大。这就是达到了解决

over-fitted 這样的问题。那么回归系数就和岭回归参数k,存在如下关系:

,那么就算,也不会变得很大。这就是达到了解决

over-fitted 這样的问题。那么回归系数就和岭回归参数k,存在如下关系:

其中K是人们主观决定的,所以k是不唯一的。但又方法确定。

1、岭迹法(缺点:过于主观,令人信服的理论不成套)

定义一系列:岭回归参数K,观看回归系数随岭回归参数K变化情况,有下面一些指标:

(1)回归系数随着岭回归参数K的变化的趋于稳定

(2)用OLS回归的系数,通过岭回归变得正常(在实际应用中,有些系数要为正或负)

(3)MSE趋于稳定

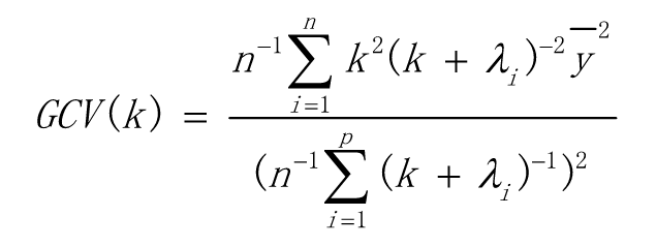

2、GCV(Generalized Gross-Validation)方法

理论可以参考文献2,目的就是让下面GCV最小,此时的K就是最佳的岭回归参数。

利用MATLAB来看看岭回归、Lasso、OLS和梯度下降来看看各个回归系数

数据和代码:链接:http://pan.baidu.com/s/1hshQ3xa 密码:ktlt

load lpsa.data

Y = lpsa(:,1);

X = lpsa(:,2:end);

x1 = X(:,1);

x2 = X(:,2);

x3 = X(:,3);

x4 = X(:,4);

x5 = X(:,5);

x6 = X(:,6);

x7 = X(:,7);

x8 = X(:,8);

%计算矩阵X的相关性

coef = corrcoef(X);

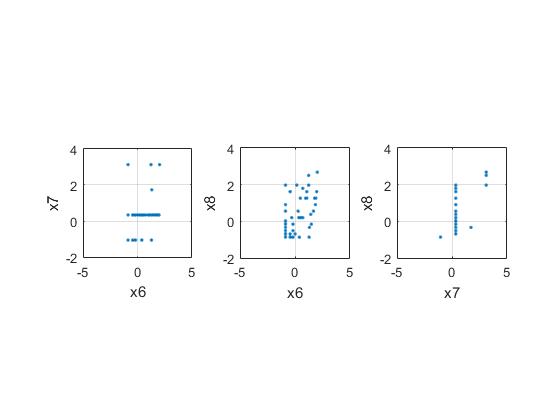

%发现 6,7,8相关性比较强,拿出来分析分析

subplot(1,3,1)

plot(x6,x7,'.')

xlabel('x6'); ylabel('x7'); grid on; axis square

subplot(1,3,2)

plot(x6,x8,'.')

xlabel('x6'); ylabel('x8'); grid on; axis square

subplot(1,3,3)

plot(x7,x8,'.')

xlabel('x7'); ylabel('x8'); grid on; axis square

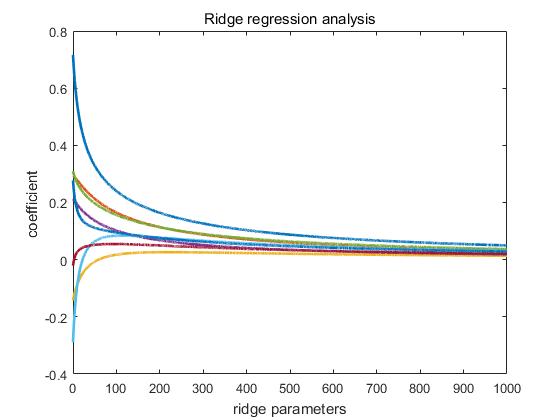

%% 岭回归

% k :岭回归参数

% b :回归系数

%k = 0:1e-5:5e-3;

k = 0:0.1:1000;

b = ridge(Y,X,k);

figure

plot(k,b,'LineWidth',2)

xlabel('ridge parameters')

ylabel('coefficient ')

title('Ridge regression analysis')

%在1000出感觉有点趋于稳点

ridgeCoef = b(:,1);%此处是随机取一个

%GCV(Generalized Gross-Validation)确定参数

%参考:http://www.stat.washington.edu/courses/stat527/s13/readings/golubetal79.pdf

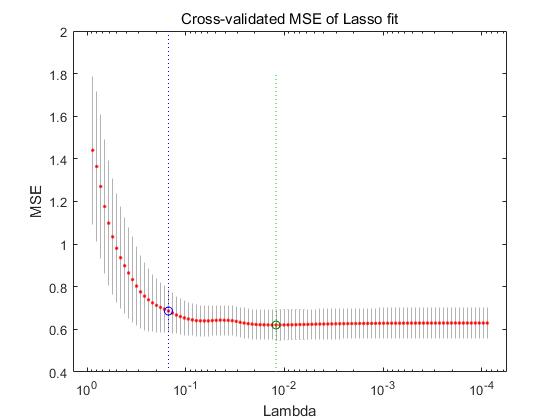

%% lasso

% B 回归系数

[B,FitInfo] = lasso(X,Y,'CV',10);

lassoPlot(B,FitInfo,'PlotType','CV');

LassoCoef = B(:,1);%此处是随机取一个

%% 普通最小二乘法(ols)

%OLS得到的系数

OLScoef = inv(X'*X)*X'*Y;

%% 梯度下降

% theta 为系数

theta = zeros(8,1);

alpha = 0.1;

y = Y;

m = length(y);

Maxiters = 1000;

for iter = 1:Maxiters

temp1=theta(1)-alpha*(1/m)*(sum((X*theta-y).*X(:,1)));

temp2=theta(2)-alpha*(1/m)*(sum((X*theta-y).*X(:,2)));

temp3=theta(3)-alpha*(1/m)*(sum((X*theta-y).*X(:,3)));

temp4=theta(4)-alpha*(1/m)*(sum((X*theta-y).*X(:,4)));

temp5=theta(5)-alpha*(1/m)*(sum((X*theta-y).*X(:,5)));

temp6=theta(6)-alpha*(1/m)*(sum((X*theta-y).*X(:,6)));

temp7=theta(7)-alpha*(1/m)*(sum((X*theta-y).*X(:,7)));

temp8=theta(8)-alpha*(1/m)*(sum((X*theta-y).*X(:,8)));

theta(1)=temp1;

theta(2)=temp2;

theta(3)=temp3;

theta(4)=temp4;

theta(5)=temp5;

theta(6)=temp6;

theta(7)=temp7;

theta(8)=temp8;

end

%% 系数

% 岭回归得到的系数,正则参数不同,回归系数也不同

% [0.716407012479988;0.292642400760394;-0.142549625985014;0.212007604489450;0.309619533066819;-0.289005615691298;-0.0209135198219117;0.277345952501608]

% lasso回归得到的稀疏,正则参数不同,回归系数也不同

% [0.679207361440420;0.263036185793238;-0.141319231260542;0.210043147964645;0.305019048226535;-0.287867731465690;-0.0208705957688494;0.266362414075235]

% 普通最小二乘法(ols)得到的系数,不会变化

% [0.599895877039271;0.185876494916387;0.280805087089222;0.110759694026575;0.400320416307387;-0.593207551633941;-0.613250168396049;0.916864235688470]

% 梯度下降得到的系数,当收敛时,不会变化,在收敛前,跟学习率、eps、maxiters有关

% [0.599895872830287;0.185876495684477;0.280805086929663;0.110759694108334;0.400320416644753;-0.593207544508389;-0.613250160896409;0.916864226077661]

http://statweb.stanford.edu/~tibs/sta305files/Rudyregularization.pdf

http://www.stat.washington.edu/courses/stat527/s13/readings/golubetal79.pdf

岭回归(RidgeRegression)

它的上一级称之为Tikhonov regularization,是以Andrey Tikhonov命名的。

Lasso(least absolute shrinkage and selection operator)。两者都

经常用于病态问题的正规化。

在前面部分已经说了,假设我们知道矩阵A和向量b,我们希望找到一个向量x,有:

Ax = b

标准的方法是用OLS,但是当没有满足這样条件的x(比如当x不是满秩情况下),那么就会出现over-fitted 和

under-fitted的问题。岭回归和Lasso就是解决這样的问题。关于岭回归和Lasso的具体内容可以参考文献1.下面

从源码的表达形式,来阐述一些原理。

岭回归(RidgeRegression)在sparkMllib中的表达式如下:

f(weights) = 1/2n ||A weights-y||^2^ + regParam/2 ||weights||^2^

Lasso(least absolute shrinkage and selection operator)在sparkMllib中的表达式如下:

f(weights) = 1/2n ||A weights-y||^2^ + regParam ||weights||_1

可以发现在解决

over-fitted 和

under-fitted這样问题,岭回归(RidgeRegression)是在后面加

regParam/2 ||weights||^2^

Lasso是在后面加 regParam ||weights||_1

也就是在在损失函数:

的后面加上了正则化部分,岭回归(RidgeRegression)是2范数,Lasso是1范数。

对于线性问题,

岭回归(RidgeRegression)和Lasso也被称为L2和L1正规化。根据后面是1范数和2范数来的。

岭回归和Lasso的异同

(1)因为不管是L1还是L2,后面加的都是一个正数,那么就表示,当一些若的特征所对应的系数变为0,所以L2和L1正则

化之后,模型会变成稀疏。(2)岭回归是把系数缩小,而Lasso是把一些系数剔除。但是L2正则化有一个优势,那就是L2正则化会让系数取值变得平均。所以

L2更受人们的青睐。

现在从前面利用普通最小二乘法求多元回归系数开始,下面是回归系数

则

当X有多重共线性是,普通最小二乘估计就变坏,当时,变得很大。这时,虽然是的无偏估计,但是

在具体取值和真实值上存在非常大的差异。那么如果给后面加一个,那么就算,也不会变得很大。这就是达到了解决

over-fitted 這样的问题。那么回归系数就和岭回归参数k,存在如下关系:

其中K是人们主观决定的,所以k是不唯一的。但又方法确定。

1、岭迹法(缺点:过于主观,令人信服的理论不成套)

定义一系列:岭回归参数K,观看回归系数随岭回归参数K变化情况,有下面一些指标:

(1)回归系数随着岭回归参数K的变化的趋于稳定

(2)用OLS回归的系数,通过岭回归变得正常(在实际应用中,有些系数要为正或负)

(3)MSE趋于稳定

2、GCV(Generalized Gross-Validation)方法

理论可以参考文献2,目的就是让下面GCV最小,此时的K就是最佳的岭回归参数。

利用MATLAB来看看岭回归、Lasso、OLS和梯度下降来看看各个回归系数

数据和代码:链接:http://pan.baidu.com/s/1hshQ3xa 密码:ktlt

load lpsa.data

Y = lpsa(:,1);

X = lpsa(:,2:end);

x1 = X(:,1);

x2 = X(:,2);

x3 = X(:,3);

x4 = X(:,4);

x5 = X(:,5);

x6 = X(:,6);

x7 = X(:,7);

x8 = X(:,8);

%计算矩阵X的相关性

coef = corrcoef(X);

%发现 6,7,8相关性比较强,拿出来分析分析

subplot(1,3,1)

plot(x6,x7,'.')

xlabel('x6'); ylabel('x7'); grid on; axis square

subplot(1,3,2)

plot(x6,x8,'.')

xlabel('x6'); ylabel('x8'); grid on; axis square

subplot(1,3,3)

plot(x7,x8,'.')

xlabel('x7'); ylabel('x8'); grid on; axis square

%% 岭回归

% k :岭回归参数

% b :回归系数

%k = 0:1e-5:5e-3;

k = 0:0.1:1000;

b = ridge(Y,X,k);

figure

plot(k,b,'LineWidth',2)

xlabel('ridge parameters')

ylabel('coefficient ')

title('Ridge regression analysis')

%在1000出感觉有点趋于稳点

ridgeCoef = b(:,1);%此处是随机取一个

%GCV(Generalized Gross-Validation)确定参数

%参考:http://www.stat.washington.edu/courses/stat527/s13/readings/golubetal79.pdf

%% lasso

% B 回归系数

[B,FitInfo] = lasso(X,Y,'CV',10);

lassoPlot(B,FitInfo,'PlotType','CV');

LassoCoef = B(:,1);%此处是随机取一个

%% 普通最小二乘法(ols)

%OLS得到的系数

OLScoef = inv(X'*X)*X'*Y;

%% 梯度下降

% theta 为系数

theta = zeros(8,1);

alpha = 0.1;

y = Y;

m = length(y);

Maxiters = 1000;

for iter = 1:Maxiters

temp1=theta(1)-alpha*(1/m)*(sum((X*theta-y).*X(:,1)));

temp2=theta(2)-alpha*(1/m)*(sum((X*theta-y).*X(:,2)));

temp3=theta(3)-alpha*(1/m)*(sum((X*theta-y).*X(:,3)));

temp4=theta(4)-alpha*(1/m)*(sum((X*theta-y).*X(:,4)));

temp5=theta(5)-alpha*(1/m)*(sum((X*theta-y).*X(:,5)));

temp6=theta(6)-alpha*(1/m)*(sum((X*theta-y).*X(:,6)));

temp7=theta(7)-alpha*(1/m)*(sum((X*theta-y).*X(:,7)));

temp8=theta(8)-alpha*(1/m)*(sum((X*theta-y).*X(:,8)));

theta(1)=temp1;

theta(2)=temp2;

theta(3)=temp3;

theta(4)=temp4;

theta(5)=temp5;

theta(6)=temp6;

theta(7)=temp7;

theta(8)=temp8;

end

%% 系数

% 岭回归得到的系数,正则参数不同,回归系数也不同

% [0.716407012479988;0.292642400760394;-0.142549625985014;0.212007604489450;0.309619533066819;-0.289005615691298;-0.0209135198219117;0.277345952501608]

% lasso回归得到的稀疏,正则参数不同,回归系数也不同

% [0.679207361440420;0.263036185793238;-0.141319231260542;0.210043147964645;0.305019048226535;-0.287867731465690;-0.0208705957688494;0.266362414075235]

% 普通最小二乘法(ols)得到的系数,不会变化

% [0.599895877039271;0.185876494916387;0.280805087089222;0.110759694026575;0.400320416307387;-0.593207551633941;-0.613250168396049;0.916864235688470]

% 梯度下降得到的系数,当收敛时,不会变化,在收敛前,跟学习率、eps、maxiters有关

% [0.599895872830287;0.185876495684477;0.280805086929663;0.110759694108334;0.400320416644753;-0.593207544508389;-0.613250160896409;0.916864226077661]

http://statweb.stanford.edu/~tibs/sta305files/Rudyregularization.pdf

http://www.stat.washington.edu/courses/stat527/s13/readings/golubetal79.pdf

460

460

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言