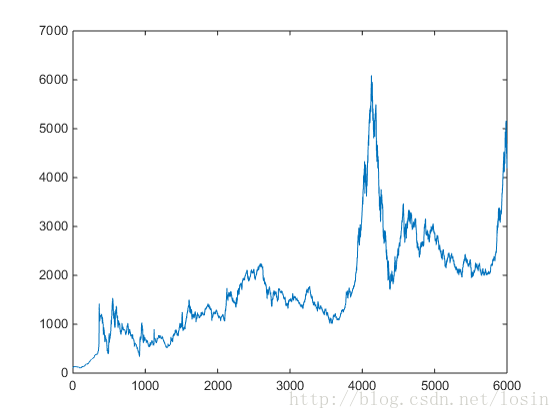

以前印象里基金定投属于懒人理财,省心省力,不用选股,也不用选时,买下来之后长期放着,就可以战胜大部分专业投资者。上个周末A股暴跌后,突然想利用手边工具检验一下基金定投的收益到底怎么样。这里主要选择了上证指数,先看下上证指数从1990年到现在的情况(07年确实是高山仰止啊):

定投收益分析的具体方法如下:

-

从同花顺导出上证指数每个交易日的数据,从1990年一直到上周五6月26日

-

用matlab读取每个交易日具体日期以及对应的收盘指数

-

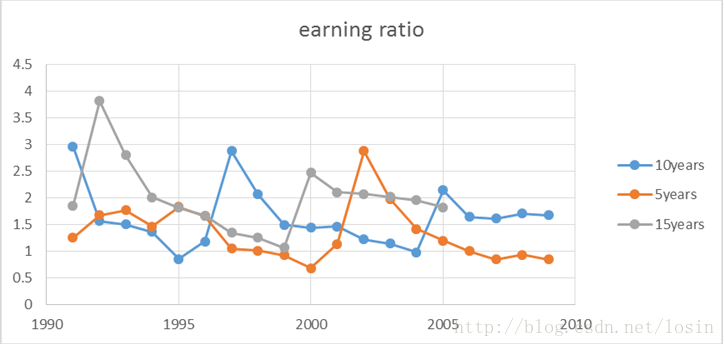

假设每月26日定投上证指数,选择不同的时间起点和定投周期(周期选了5年、10年、15年),计算截止到上周五的总体收益情况

下面这张图就是收益情况,横坐标对应入市年份(6月26日),纵坐标对应目前市值(假设总投入为1,每月等额定投)。从这里可以看到:

-入市时机不同,收益会有很大的差别

-投资时间越长,获得的总体收益越大

-在某些时间点,总体收益为负也就是资产缩水,即使投资周期长达15年,也会出现资产基本不增长的情况(1999年入市)

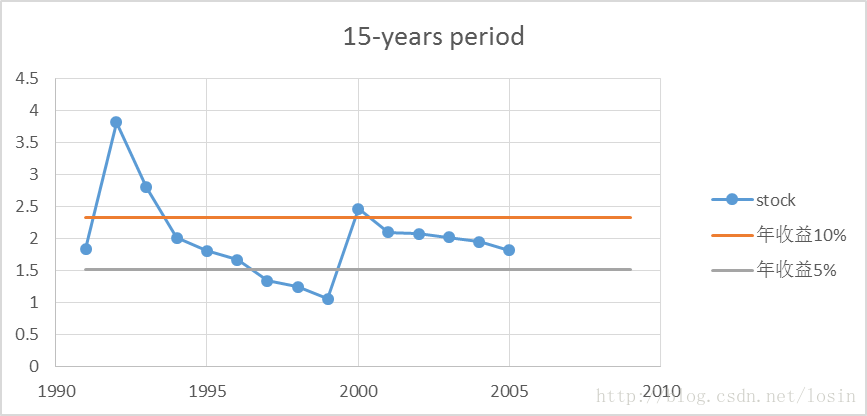

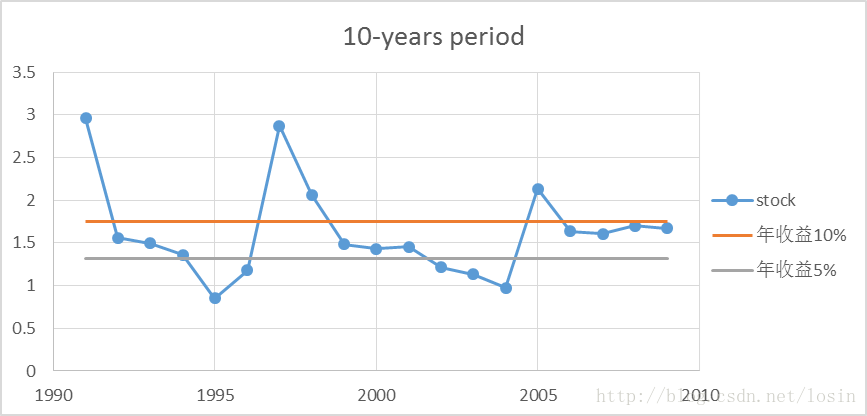

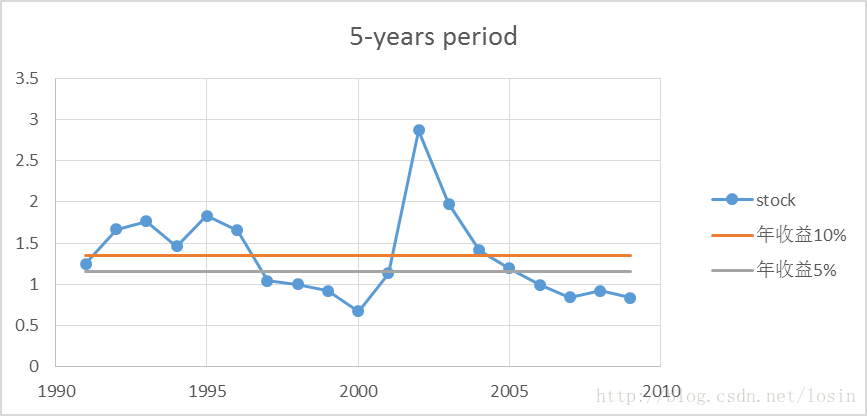

我们再看折算成每年收益率,基金定投的情况又是如何。没有找到直接算出等效年收益的方法,这里就选择和年化收益5%、10%两个固定值作为对比。下面三张图分别是定投15、10、5年收益的对比情况。可见,大部分情况下,定投对应的年化收益都是小于10%的。再扣去申购费、管理费,年化收益还要更低。

这里5年期定投出现了比较多的超过10%的情况,应该是由于5年期相对较短,在有些情况下正好包含了大部分的一个完整牛市周期。同样由于5年期相对短,在有些情况下包含了大部分的一个完整的熊市周期,这也导致5年期出现了较多的负收益情况。

运用同样的方法,可以对其他股指比如深成指、标普等进行分析。深成指没有尝试,标普500的数据尝试了一下,并不好看。

从这些数据,很失望地看到,简单的定投并不能带来很大的收益,如果和这些年房价、物价水平的上升相比,这些收益就显得更加低了。还是要注意研究入市时机、赎回时机,把这些和定投结合起来才有可能获得更高的收益。对投资,应该说懒人还是不好当啊。

363

363

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言